穆迪:中国影子银行规模继续缩减 但总体经济杠杆率可能进一步上升

摘要 摘要新冠肺炎疫情爆发期间,核心影子信贷规模下降、贷款增速放缓核心影子信贷规模在2020年前两个月较2019年底的22.2万亿元人民币下降了0.3万亿元人民币,而去年同期的信贷余额则几乎持平。下降的主要原因是信托贷款,2月份该类贷款较一年前下降了5%,为过去9个月中最大降幅,主要是因疫情导致业务中断。

摘要

新冠肺炎疫情爆发期间,核心影子信贷规模下降、贷款增速放缓

核心影子信贷规模在2020年前两个月较2019年底的22.2万亿元人民币下降了0.3万亿元人民币,而去年同期的信贷余额则几乎持平。下降的主要原因是信托贷款,2月份该类贷款较一年前下降了5%,为过去9个月中最大降幅,主要是因疫情导致业务中断。同时,非金融私营部门的银行贷款 也延续了放缓趋势,并以自2006年第一季度以来最慢的速度增长。主要原因是短期家庭贷款减少,这也反映了由于冠状病毒的爆发,私人消费出 现了非季节性的下降。

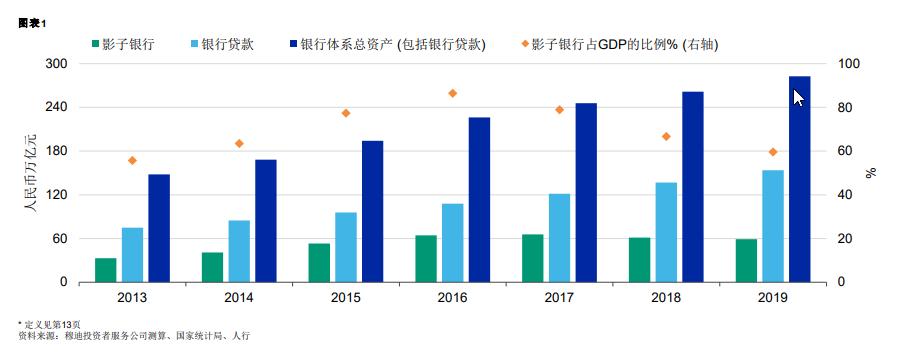

影子银行资产继续下降,但增速低于近期

2019年年底,广义影子银行资产减少了2.3万亿元人民币,至59.0万亿元人民币,为三年半以来最低水平。规模缩减具有全面性,特别是核心影子 银行活动 (包括信托贷款、委托贷款和未贴现银行承兑汇票) 的存量规模在2019年合计下降1.8万亿元。2019年底此类资产占名义GDP的比例从 2018年年末的67%和2016年末86%的峰值降至60%。

整体经济杠杆率持续上升,随着经济增长放缓可能进一步上升

根据穆迪调整后社会融资总额量所得的总体信贷增速在2019年第四季度维持在9.0%,超过了同期的名义GDP增长,导致整体经济杠杆率略有上 升。上述增长趋势将延续到新的一年,原因是新冠肺炎疫情爆发期间央行采取的宽松措施可能会进一步提高杠杆率,而未来几个季度的经济增速 将明显下降。这些措施包括在2月份中期贷款便利 (MLF) 、逆回购利率和贷款最优惠利率一次性削减10个基点以缓解货币环境。

新发行的理财产品和结构性存款的预期收益受到政策收紧的压力

由于新政策的要求,现金管理型理财产品的投资范围应与货币市场基金的投资范围相近,此类理财产品的收益可能会降至货币市场基金的收益水 平。由于监管加强,结构性存款的回报率也面临压力,而且过去的18个月中,结构性存款发行量增速持续下降。

中小型银行的融资已企稳,融资成本下降

由于中国人民银行放宽货币政策,中小银行的同业存单 (NCD) 发行利率于2020年前两个月有所下降。因此,股份制银行、城市商业银行和农村商 业银行的同业存单发行量在此期间有所增加,扭转了2019年下半年因区域性银行困境引起的同业存单发行下降趋势。

021-61406392

021-61406392