震惊金融圈!央行开出今年以来最大罚单

摘要 (原标题:震惊金融圈!央行开出今年以来最大罚单)近日,央行开出今年以来最大罚单,同时也是第三方支付机构史上最大罚单,震惊金融圈、特别是支付圈。日前,深圳瑞银信信息技术有限公司(简称“瑞银信”)因五项违法行为领到一张6000万元以上的罚单。这是该公司2020年收到的第三张罚单,也是迄今为止三方支付机构

(原标题:震惊金融圈!央行开出今年以来最大罚单)

近日,央行开出今年以来最大罚单,同时也是第三方支付机构史上最大罚单,震惊金融圈、特别是支付圈。

日前,深圳瑞银信信息技术有限公司(简称“瑞银信”)因五项违法行为领到一张6000万元以上的罚单。这是该公司2020年收到的第三张罚单,也是迄今为止三方支付机构已知的最大罚单。

事实上,仅开年至今,监管部门已多次给支付行业开出千万级罚单,其中违反反洗钱规定已成支付机构违规重灾区。

而频频被罚之外,近期瑞银信旗下4款支付APP还因隐私权限不合规问题被点名公开通报。

瑞银信被罚超6000万

刷新央行第三方支付罚单纪录

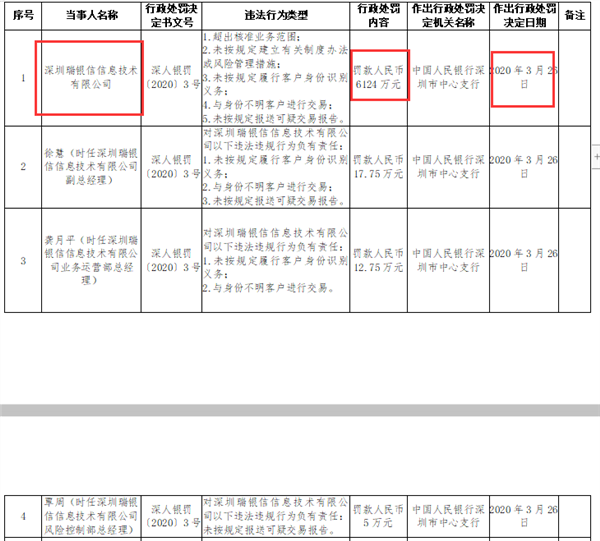

央行深圳市中心支行公布的行政处罚公示表显示,瑞银信因存五项违法行为被处以罚款6124万元,作出行政处罚决定日期为2020年3月26日。

具体来说,瑞银信存在以下违法行为:

1. 超出核准业务范围;

2. 未按规定建立有关制度办法或风险管理措施;

3. 未按规定履行客户身份识别义务;

4. 与身份不明客户进行交易;

5. 未按规定报送可疑交易报告。

与此同时,时任瑞银信副总经理徐慧等三人因对相关违法违规行为负有责任,被罚款5万至17万元不等,合计被罚35.5万元。

值得注意的是,此次瑞银信的罚款金额刷新了支付机构的罚单记录。

此前,第三方支付机构最大罚单为央行上海分行2019年7月对迅付信息科技有限公司(即“环迅支付”)开出的5939.41万元罚单。

瑞银信初创团队诞生于2003年,为银行提供非核心业务外包服务,因业务规模迅速壮大以及创新业务不断拓展的需要,公司于2008年将管理总部正式迁至北京。

2014年7月10日,瑞银信获得央行第五批第三方支付牌照,业务类型为移动电话支付、银行卡收单(全国),并于2019年7月10日成功续展。

至目前,已超过1500万的中小微商户正在使用瑞银信提供的安全便捷的支付收单服务,业务遍布全国20多个省市。

天眼查显示,瑞银信最大股东为深圳瑞融信信息技术有限公司,持股比例为97%。股权穿透后,瑞银信背后的大股东实为山东瑞银信实业有限公司。

山东瑞银信实业有限公司控股广州市瑞蚨互联网小额贷款有限公司,持股占比80%。该小贷公司成立于2017年1月,于2017年3月在广州取得互联网小贷牌照,有消费贷款、分期贷款服务。2018年7月,其放贷规模已超10亿,旗下产品有瑞卡贷。

今年来共被罚近8000万元

事实上,此次并非央行今年对瑞银信开出的第一张罚单,而是该公司2020年收到的第三张罚单。

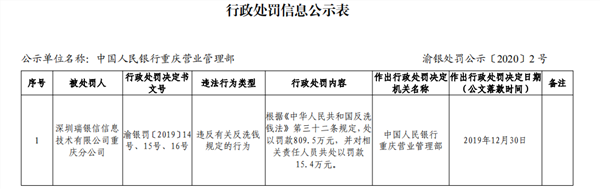

早在1月10日,央行重庆营业管理部行政处罚信息显示,瑞银信重庆分公司存在违反有关反洗钱规定的行为,被处以809.5万元罚款,并对相关责任人员共处以15.4万元罚款。

同日,央行杭州支中心行政处罚信息显示,瑞银信浙江分公司因《违反清算管理规定》,被给予警告,并合计罚没1002.23万元。其中被没收违法所得金额为502.77万元,而罚款金额为499.46万元。

加上这次6000多万元罚单,仅近三个多月的时间,瑞银信被罚总额就已近8000万元。而此前,瑞银信已屡次因业务违规被罚。已经过去的2019年,瑞银信因违规共收到了8张万元罚单,罚款金额累计近2千万。

此前已失3省份银行卡收单业务

梳理发现,瑞银信去年在业务资格上也被监管加以限制。

2019年7月10,瑞银信在牌照续展过程中,其被央行收回在安徽省、内蒙古自治区、宁夏回族自治区的银行卡收单权限。

瑞银信不仅屡屡受到监管部门处罚,来自用户的投诉也不在少数。瑞银信1月10日在其官网发布2019年客户投诉及处理情况的信息披露公告,披露数据显示交易类客户投诉事件共9件,服务类客户投诉事件共16件。

不过仅在黑猫投诉平台上搜索“瑞银信”,相关投诉就有104条之多。

据21聚投诉显示,多位与瑞银信相关的投诉人存在一致的诉求,在支付方面,部分瑞银信代理表示,瑞银信在擅自不通知的情况下冻结分润、POS机退押金困难,无法退还机器等;还有多位商家投诉瑞银信称POS机刷卡不到账,涉嫌欺诈。

监管重拳整顿支付违规

反洗钱仍是受罚重灾区

业内人士表示,此次瑞银信因“与身份不明客户进行交易”等原因收到巨额罚单,主要是违反了反洗钱相关规定。

而在瑞银信之前,人民银行营业管理部还曾对银盈通、开联通分别给出1789.76万元、2324.27万元的罚单。

事实上,今年以来央行频出重拳整顿支付违规。按作出处罚决定的时间统计,今年一季度,监管披露的支付罚单罚没金额超1.2亿元,已接近去年全年罚没总额,其中反洗钱为重点监管领域。

德勤中国反洗钱中心合伙人余培坦言,与互联网支付公司相比,线下支付机构的平均行业利润较低,这也逼迫了其有时不得不为了追逐更多的客户与业务,在同行竞争中采取更为便捷的客户准入机制。

但是,不管是对客户还是特约商户,若在合作时审核不严,难免会有犯罪分子组建或虚拟商户甚至盗用他人身份等方式进入系统,通过Pos机来划转资金,行一些犯罪违法之事。

在他看来,反洗钱工作的起点与基石就是客户身份识别,因此,在客户准入方面将会是支付机构开展反洗钱工作的一个挑战。

据瑞银信官网介绍,该公司线下业务推广方面主要采用代理模式。

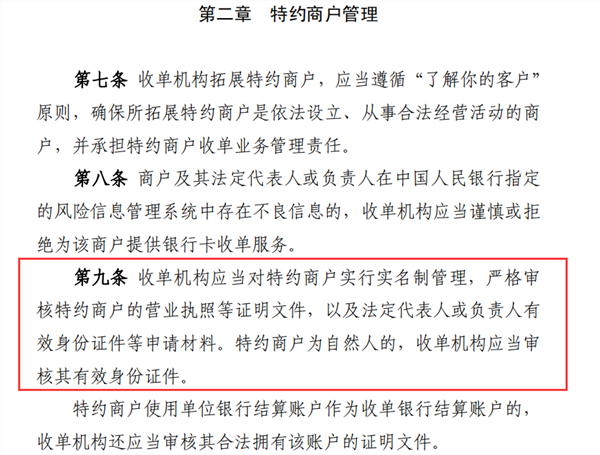

根据央行发布的《银行卡收单业务管理办法》,收单机构应当对特约商户实行实名制管理,严格审核特约商户的营业执照等证明文件,以及法定代表人或负责人有效身份证件等申请材料。

易观资深分析师王蓬博表示,当前反洗钱已成为支付合规的攻坚难点。反洗钱规则非常详细,涉及客户身份识别、大额交易报告或者可疑交易报告报送等众多监管红线。随着支付全球化,支付机构反洗钱面对的情况也越来越复杂。

旗下4款APP隐私权限不合规

在频频被罚的同时,瑞银信旗下多款APP也被指存在不合规。

今年3月,国家移动互联网应用安全管理中心(CNAAC)3月通报100多款应用违反网络安全法等相关规定,存在隐私权限不合规。

其中包括瑞银信旗下瑞银信、瑞和宝、瑞大宝、瑞刷四款手机APP。瑞银信对外披露的信息显示,上述应用关联POS机等业务。

021-61406392

021-61406392