数据解读:2020年1季度信托产品情况如何?

摘要 一、信托产品成立规模环比下滑,单只产品规模持续下降根据同花顺数据,2020年1季度信托行业设立产品2,441单,同比增加17.75%,环比下降20.88%。1季度发行信托规模2,187.88亿元,同比下降46.28%,环比下滑28.43%。信托产品平均规模0.9亿元,同比下降54.37%,环比下降9

一、信托产品成立规模环比下滑,单只产品规模持续下降

根据同花顺数据,2020年1季度信托行业设立产品2,441单,同比增加17.75%,环比下降20.88%。1季度发行信托规模2,187.88亿元,同比下降46.28%,环比下滑28.43%。信托产品平均规模0.9亿元,同比下降54.37%,环比下降9.55%。综上,1季度信托产品成立规模环比下降,受新冠疫情影响严重。单只产品成立规模环比同比均保持下降趋势,说明信托公司转型创新不断深化,正在逐步摆脱对于单体规模过大的传统业务的依赖。

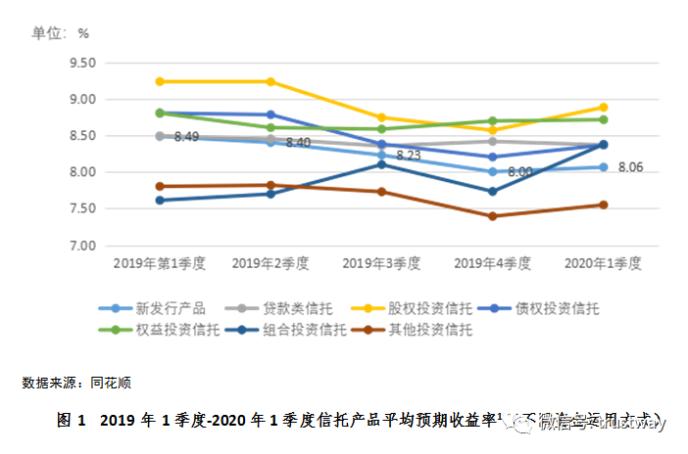

二、信托产品预期收益环比微涨,但总体下降趋势不改

根据同花顺数据,2020年1季度,信托产品平均预期收益率为8.06%,环比上涨0.78%,同比下滑4.98%。

从资金运用方式看(图1、表2),2020年1季度,除贷款类信托预期收益出现下降外,其余运用方式均出现不同程度上涨。其中,贷款类信托环比微降0.57%。组合投资信托涨幅最大,环比上涨8.31%。股权投资信托、其他投资信托和债权投资信托紧随其后,涨幅分别为3.67%、2.1%和2%。权益投资信托环比涨幅最小,为0.2%。1季度,股权投资信托的预期收益率最高,为8.88%。权益投资信托、组合投资信托、债权投资信托和贷款类信托分列2-5位,预期收益率介于8.71%- 8.37%之间。其他投资信托在7%-8%之间。总体来看,1季度信托产品预期收益率出现微涨,但是总体仍处于下降通道。受疫情影响,多数企业经营停滞,资金链趋于紧张,融资需求大增,引起融资成本小幅上升,但是政府流动性释放以及减税降费等托底政策的实施很大程度上对冲了这一影响,1-3月预期收益率出现逐月下降趋势。

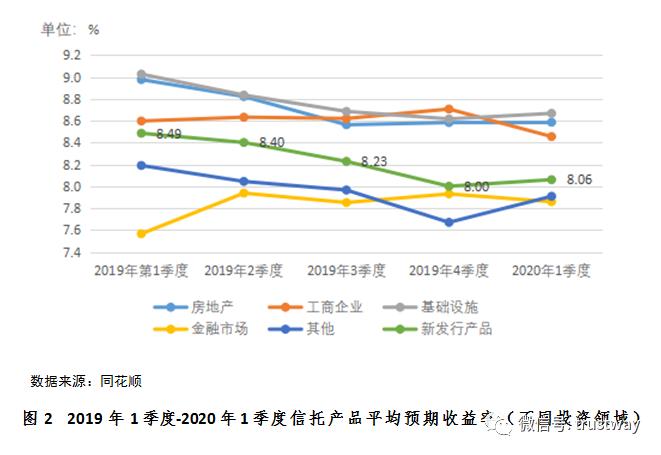

从投资领域看(图2、表3),2019年以来,除金融市场预期收益率出现上涨外,其他投向均出现不同程度下滑。从1季度环比看,房地产、基础设施和其他投向预期收益出现上涨,涨幅最大的为其他投向。工商企业和金融市场出现下滑,降幅最大的为工商企业。从1-3月份看,基础设施和其他投向出现下滑趋势,房地产、工商企业、金融市场出现上涨趋势。总体上,随着信托转型的不断深化,过往追求高收益的业务模式已经逐渐转变,且随着优质资产议价能力的增强以及国家一直以来释放流动性的影响,信托预期收益还将呈现逐年下降的趋势。从具体投向看,受疫情影响,1季度房地产和基础设施投向融资需求较大,导致预期收益环比出现小幅上涨。但是,疫情的影响只是暂时现象。目前,我国金融体系资金充沛。随着利率传导机制的进一步改善,社会融资成本将进一步降低,信托预期收益保持下降趋势将是大概率事件。1-3月,基础设施投向预期收益率已经表现出下降趋势,房地产、工商企业和其他投向也在3月份出现环比下滑。

三、产品期限仍以1-3年为主,证券投资类产品拉长超过10年

根据同花顺数据,1季度新成立的3,605单产品中2,431单披露了信托产品期限。信托产品投资期限最长的为兴业信托-兴家兴业1118号财富传承,存续期为360个月,属于其他投资信托。投资期限最短的为0.46个月,为民生信托-中民永泰1号第1076期和第1111期,属于其他投资信托。总体上看,期限超过10年(含)以上的信托有118单,占比为4.85%,其中75单为证券投资信托,占证券投资产品总量的38.66%,较过去1-3年的期限大幅延长;1年(不含)以下信托244单,占比为10.04%,主要为其他投资信托;期限在1年(含)-3年(含)之间的信托产品1,939,占比为79.76%。可见,1-3年期信托产品仍为主流。

四、信托资金主要投向(一)其他投资信托新增规模占首位,证券投资、贷款类紧随其后

根据同花顺数据,1季度信托资金规模各投向占比排名环比没有出现变化,其他投资信托规模占比仍旧排名第1位,占比达到49.11%,环比上涨3.14%,这与2018年以来信托行业积极回归本源,家族信托、慈善信托、消费金融、资产证券化等创新业务蓬勃发展有关。根据中国信登1季度末数据,家族信托存量规模已经突破千亿,消费信托和小微金融信托产品也在积极发展,慈善信托为了满足抗疫情需要也出现了爆发式增长,1季度慈善信托预登记160余单,已经完成初始登记50余单,涉及募集金额近1.1亿元。证券投资信托和贷款类信托排名2、3位,股权投资信托排名最后,仅占1.3%。从规模看,由于疫情影响,各投向环比均出现不同程度下降。降幅最大的是组合投资信托,环比下降45.82%。紧随其后的是债权投资信托,环比降幅46.2%。股权、房地产投资信托环比分别下滑45.82%、41.64%,分列3、4位。贷款、证券投资和其他投向降幅略小,但也在20-30%之间。权益投资受影响最小,降幅仅为0.36%,此处的权益投资信托主要指股权、应收款等收益权信托。

(二)工商企业、房地产和基建业务影响严重,但回温态势已经出现

根据同花顺数据(表5),从2020年1季度新增规模投向看:除金融市场外,其余各投向环比规模均出现下滑趋势,下降幅度最大的为工商企业类信托,降幅达到55.36%,基础设施和证券市场领域投资规模降幅超过30%,分别排在2、3位,金融市场涨幅接近150%。从各投向在新增规模中的占比看:房地产、金融市场和其他投向环比出现上涨,其中涨幅最大的为金融市场,接近24.5%,工商企业、基础设施和证券市场投向环比下降,其中工商企业降幅最大,达到38.38%。2020年1季度,新增信托资金规模主要投向排名为其他投向、证券市场、房地产、工商企业、基础设施和金融市场。总体上,受疫情影响,信托产品募集规模环比下降28.43%。相对房地产,工商企业受影响更加严重,从2019年4季度第三大投向下滑至第四位。房地产领域持续落实“房住不炒”政策,再叠加疫情停工影响,募集规模仍旧处于下降通道,2020年1季度新增规模环比下降72.96%。

从2020年1季度单月数据看(见表6),证券投资领域虽然是新增资金的第二大投向,但是3月募集规模出现了大幅度跳水,可能受到3月份国外疫情蔓延导致的国内资本市场波动的影响。工商企业、房地产和基础设施三大领域受疫情影响最为严重,但1-3月新增规模均出现先降后升的回温趋势。工商企业3月份基本恢复到1月份水平,说明在政策刺激下,信托加大了实体经济的支持力度,但是由于经济下行及疫情影响,相应的实体企业,特别是中小企业将受到严重冲击,企业违约风险加大,未来工商企业信托的发展可能受到一定抑制,信托公司需要进一步做好防范风险的准备。房地产信托规模在3月份出现回暖,但回升幅度较小,虽然地方政府出台了多项房企利好政策,房地产建设也已经恢复生产,但是监管对于房地产业务的管控并未放松,2020年房地产信托业务发展仍旧面临较大压力。基础设施3月份回升幅度较大,已经接近1、2月份募集规模的总和,一方面由于基础设施业务风险相对较小,另一方面源于国家政策红利的释放,2020年,基础设施业务预期将成为信托行业的重要业务方向。

021-61406392

021-61406392