《示范型商业车险精算规定》开始征求意见 新一轮车险费改渐行渐近

摘要 日前上证报独家报道,银保监会下发了《示范型商业车险精算规定(征求意见稿)》(以下简称“征求意见稿”),开始向各财险公司征求意见,“13精”认为,这是车险综合改革的必要准备,可以看成是车险新一轮改革的前奏和序曲。下面“13精”对“征求意见稿”的重点进行解读。一图看懂此次精算规定征求意见的核心:重点1:

日前上证报独家报道,银保监会下发了《示范型商业车险精算规定 (征求意见稿)》(以下简称“征求意见稿”),开始向各财险公司征求意见,“13精”认为,这是车险综合改革的必要准备,可以看成是车险新一轮改革的前奏和序曲。

下面“13精”对“征求意见稿”的重点进行解读。

一图看懂此次精算规定征求意见的核心:

重点1:将自主渠道系数和自主核保系数

合二为一,统一成一个自主定价系数

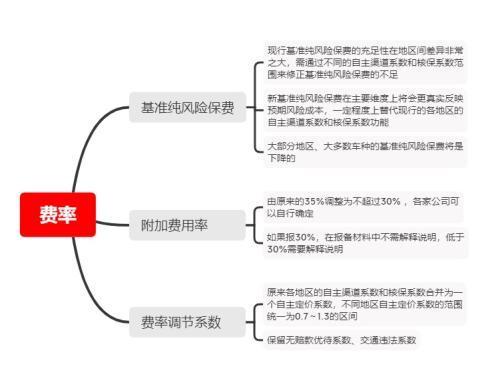

“征求意见稿”规定:商业车险保险费厘定标准公式为:保费=基准保费×费率调整系数。

其中,基准保费=基准纯风险保费/目标赔付率,目标赔付率 = 1-附加费用率,费率调整系数包括公司的自主定价系数、无赔款优待系数、交通违法系数等。

而现行的费率调节系数中包括公司的自主渠道系数、自主核保系数、无赔款优待系数、交通违法系数,将两个自主系数合而为一,体现了实事求是的原则,因为目前虽然是两个自主调节系数,但实质上两个系数是可以打通使用,因此本质上依然是一个调节系数,这个变化充分体现了实质重于形式的监管思路。

重点2:凸显中国精算师协会的角色和职能

“征求意见稿”规定:基准纯风险保费、无赔款优待系数、交通违法系数应使用行业基准。

中国精算师协会根据行业车险经验数据测算车险纯风险损失率并发布上述行业基准。

基准纯风险保费、无赔款优待系数、交通违法系数应使用行业基准这点并没有变化,但是现行这三项均由原中保信发布,这一变化,充分凸显了中国精算师协会的角色和职能,也充分显示了监管对于精算的重视。

车险基准纯风险保费类似于寿险行业的生命表,是经营车险的基础。据传,这次改革的一项重要内容就是纯风险保费的下降。

重点3:降低预定附加费用率,提高

目标赔付率

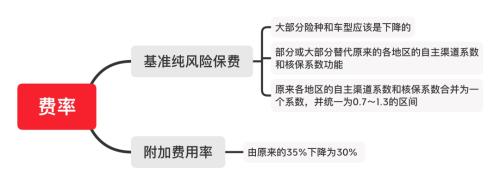

“征求意见稿”规定:附加费用率预定不得超过30%,附加费用率预定为30%的保险公司不需要在产品报备材料中解释说明,附加费用率预定低于30%的保险公司应进行解释说明。

目前附加费用率为35%,在基准纯风险保费不变的情况下,相当于行业标准保费下调,在折扣不变的情况下,实收保费将会下降,行业风险成本不变的情况下赔付率将上升。

这一措施符合监管提高赔付率、降低费用率的改革目标。但是,能否达到监管的改革目标,还要看行业基准纯风险保费的变化以及各家公司将使用的折扣系数。

所以,我们认为此次精算规定征求意见的核心修订内容可以用下面这个图表示:

重点4:合理确定自主定价系数,但并没有完全放开

“征求意见稿”规定:保险公司应根据产品实际销售和管理成本及自身经营实际,合理确定自主定价系数、附加费用率、手续费率等,并进行产品利润测试。

从这点上来看,自主定价系数并没有规定区间范围,只是要根据公司实际经营目标来确定,但是在附表中,却又需要填报家用车自主定价系数分布的预测结果,且区间为[0.7,1.3],从这点上看,监管好像并没有完全把自主定价系数范围放开。

这其实也符合我们的预期,如果监管完全放开了自主定价系数的范围,那么基准纯风险保费、附加费用率、无赔款优待系数、交通违法系数这些将没有存在的意义,因为这几项的变化完全可以通过自主定价系数的调节来实现。

另外,我们考虑这可能也是监管对行业的一种保护,毕竟前面纯风险保费和费用附加系数的综合作用可能已经使得费率下降不少了。

现行的自主渠道系数和自主核保系数范围各地区不相同,新一轮的改革方案中,并没有对不同的地区有不同的折扣系数范围,“13精”推测,这多半是将通过基准纯风险保费的调整,来实现地区间费率的调整,拉平各地区的标费赔付率。

现行各地区自主渠道系数和自主核保系数:

自主定价试点地区:广西、陕西、青海;

四川:自主核保系数范围0.65-1.15;自主渠道系数范围0.65-1.15;

山东、山西、河南、福建、厦门:自主核保系数范围0.7-1.15;自主渠道系数范围0.7-1.15

深圳:自主核保系数范围0.70-1.25;自主渠道系数范围0.70-1.25

天津、河北、青岛、新疆:自主核保系数范围0.75-1.15;自主渠道系数范围0.75-1.15

其他地区(除广西、陕西、青海之外):自主核保系数范围0.85-1.15;自主渠道系数范围0.75-1.15。

重点5:保险公司应当建立费率回溯和产品纠偏机制

“征求意见稿”规定:保险公司应建立费率回溯和产品纠偏机制,动态监测、分析费率精算假设与公司实际经营情况的偏离度,及时对商业车险费率进行调整,并重新向银保监会报备。

且除银保监会责令保险公司重新报备产品或保险公司精算假设与经营实际发生重大偏差等原因外,原则上保险公司调整商业车险条款费率的频率不高于3个月一次。

从精算管理的角度,费率回溯是常规性的工作,是精算工作中不可或缺的重要一环,“征求意见稿”明确了这一点,其实是想约束各家公司费率不要乱报。

如果实际偏离报备的精算假设太多,需要重新报备,并且正常情况下调整还不能过于频繁,这也是为了为杜绝频繁调整条款费率损害保险消费者权益,破坏保险市场合理秩序。

总之,监管是为了让各家能够更加理性的经营和竞争。

重点6:明确了保费不足准备金的评估依据

“征求意见稿”规定:保险公司应进一步完善商业车险的保费充足性测试流程,以中国精算师协会发布的行业基准纯风险保费为基础,在每季度末对所有未满期保单逐单测试保费充足性,并按照规定提取保费不足准备金,且保费不足准备金的计提标准不得低于以行业基准纯风险保费为基础测算的金额。

这条规定的意思是,以后你做的每一单业务,在季度末评估未到期责任准备金的时候,都需要进行保费充足性测试,且测试的依据不再是以你自己的精算假设为依据,你还需要用行业基准纯风险保费进行测试,且保费不足准备金计提标准不得低于用行业基准纯风险保费进行测试所得到的结果。

这是一个非常大的变化,目前的准备金评估公司可以在允许的范围内自主确定计量单元,这一规定之后,商业车险的计量单元一下就到了保单层面,这无论是对基础数据还是对系统都有了一个更高的要求。

举个例子,假设目前商业车险未到期责任准备金评估时,采用的是整体测试保费充足性,可能并不存在保费不足准备金,因为业务之间的交叉补贴会将逐单的剩余边际和保费不足进行一定程度的抵消。

这一规定正式实施之后,尾部高赔付率的业务一部分可能将会有保费不足准备金,因此行业商业车险的未到期责任准备金大概率可能会增加。实施的当年可能对行业该年的利润有一定的不利影响。

重点7:凸显总精算师职责

“征求意见稿”规定:保险公司总精算师作为公司车险精算管理的第一责任人,应严格按照监管规定和精算原理要求,切实履行责任。总精算师应定期对定价假设合理性进行评估,若定价假设与实际经营结果发生重大偏差或保险公司出现定价不足、偿付能力、现金流等方面重大风险,总精算师应及时向银保监会报告。总精算师未及时报告的,银保监会将依法追究其责任。

2020年财险行业刚落实总精算师制度,“征求意见稿”就将总精算师的职责更加明确出来,也体现了监管的与时俱进。

随着车险改革的深入,车险的经营越来越离不开精算,精算也更加需要了解车险,形成“我中有你,你中有我”的局面。

结语:

“征求意见稿”的出台,意味着车险综合改革又近了一步,这也是整个财险行业最大的改革,车险毕竟占了财险行业60%左右的保费。

这一次的改革,监管的目标更加清晰,与之配套的监管措施考虑的也更周全,整个行业的车险精算水平经过这几年的发展也更加扎实,我们相信,这一轮的车险综合改革一定会成功。

如果用一句话来总结此次精算规定修订的话,我们觉得更加实事求是。

021-61406392

021-61406392