变相裁员?华夏保险鼓励员工自行创业 去年净利润下降近8成

摘要 近日,华夏保险内部发布一份关于鼓励管理干部停薪留职自行创业的通知,称公司鼓励B类及以上干部(尤其是年满45周岁以上的),经批准可选择停薪留职自行创业,期限不超过三年。近日,华夏保险内部发布一份关于鼓励管理干部停薪留职自行创业的通知,称公司鼓励B类及以上干部(尤其是年满45周岁以上的),经批准可选择停

近日,华夏保险内部发布一份关于鼓励管理干部停薪留职自行创业的通知,称公司鼓励B类及以上干部(尤其是年满45周岁以上的),经批准可选择停薪留职自行创业,期限不超过三年。

近日,华夏保险内部发布一份关于鼓励管理干部停薪留职自行创业的通知,称公司鼓励B类及以上干部(尤其是年满45周岁以上的),经批准可选择停薪留职自行创业,期限不超过三年。

消息一出后,迅速在业内引发哗然,“变相裁员”的评论也不绝于耳。华夏保险回应媒体称,符合要求的管理干部可以自行选择是否停薪留职,非强制措施。若员工三年内创业失败,仍可回公司就职。

/ 1 /

鼓励管理干部停薪留职自行创业

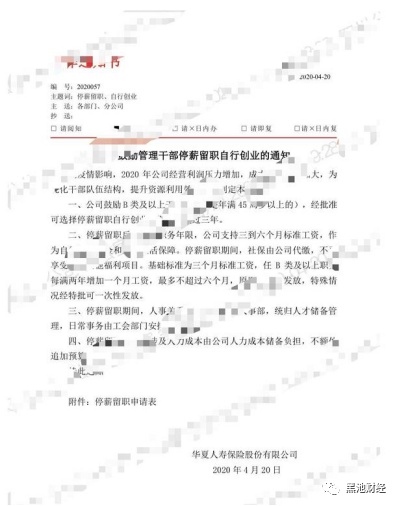

4月20日,华夏保险内部发布通知称,受疫情影响,2020年公司经营利润压力增加,成本管控难度加大,为优化干部队伍结构,提升资源利用效率,公司鼓励B类及以上干部,经批准可选择停薪留职自行创业,期限不超过三年。

据了解,员工停薪留职后,根据职务年限,华夏保险将支持三到六个月标准工资,作为自行创业基金和期间生活保障。基础标准为三个月标准工资,任B类及以上职务每满两年增加一个月工资,最多不超过六个月,原则上逐月发放,特殊情况经特批可一次性发放。

在停薪留职期间,相关员工的社保由华夏保险代缴,但不再享受公司其他福利项目。同时,人事关系转至公司组织人事部,统归人才储备管理,日常事务由工会部门安排和服务。停薪留职人员所涉及人力成本由华夏保险人力成本储备负担,不额外追加预算。

之所以推动管理干部停薪留职,华夏保险相关负责人向媒体介绍了以下三大原因:

一是尊重部分同仁自主创业的决定。疫情期间,大家都有很多思考,有人认为当前是最恐慌其实也是最有机会的时刻,提出公司给予停薪留职政策出去创业,经研究,公司给予政策通道,并给予一定经济支持。

二是直面市场竞争和人才挖角。由于公司这些年经营发展的经验价值,大量干部面临高薪高职挖角,有人“朝秦暮楚”客观存在,最终损失的还在公司,不如站在员工角度上支持他们成长进步,如果事业不顺可以倦鸟归巢,聚是一团火散是满天星。

三是支持各单位自主经营、化解压力、担升效率。近年来公司施行市场化改革,化小经营单元,成本自担、自主经营。总部各部门、分公司内部各单位的薪酬总量都是固变分离计算提取。在此形势下,各单位也希望有适合的政策来疏导部分成本压力,提质增效,扬弃向前。

消息一出,华夏保险鼓励管理干部停薪留职自行创业一事也迅速在业内引发哗然,并一度冲上微博热搜榜。

有不少网友就上述做法展开讨论,质疑“变相裁员”的评论更是不绝于耳。

而在华夏保险内部,早有竞争淘汰的企业文化。2019年1月,为落实竞争淘汰文化,华夏保险内部就曾发文减编减员控制薪酬,执行总公司编制核减21个,撤销部分公司宽度和深度不足的职能部门和功能处等。

/ 2 /

去年净利润下降逾75%

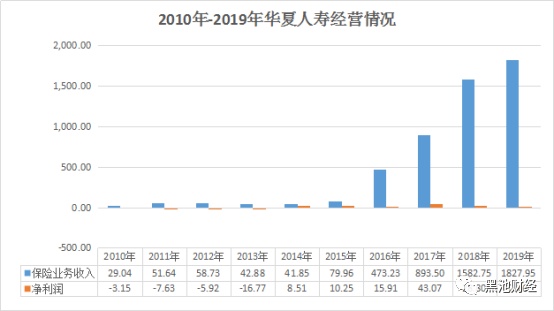

今年2月,华夏保险披露2019年四季度偿付能力报告,上年度的业绩基本浮出水面。黑池财经统计发现,2019年,华夏保险全年实现保险业务收入1827.95亿元,同比增长15.49%;累计实现净利润7.16亿元,同比下降75.13%。

纵观近年业绩情况,2010年至2013年,华夏保险一直处于亏损态势。2014年,在营收下滑的情况下,华夏保险却扭亏为盈,当年实现净利润8.51亿元。此后业绩不断向好,2015年至2018年,华夏保险的保险业务收入已从79.96亿元增至1582.75亿元,净利润也从10.25亿元提升至28.8亿元。

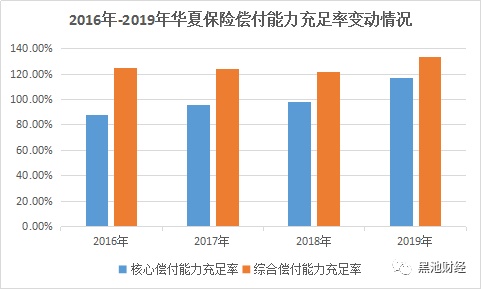

在业务规模快速扩张情况下,华夏保险综合能力充足率却一直在监管“红线”附近徘徊。2016年、2017年、2018年、2019年年末,该公司综合偿付能力充足率分别为125.22%、124.08%、121.64%、133.37%,同期核心偿付能力充足率分别为87.75%、95.9%、98.38%、116.76%。

值得一提的是,现金流承压也一度受到外界关注。2019年,华夏保险一季度到四季度净现金流数值依次为-52.2亿元、-50.96亿元、28.15亿元、-26.84亿元,即2019年全年净现金流为-101.85亿元。

华夏保险相关负责人曾对媒体解释称,“由于2019年资本市场出现阶段性机会,华夏人寿适时调整了短期投资策略,在一些关键时点增配股票类、债券类资产等,账户仓位随之提升,买入资产规模较多,进而导致投资活动现金流为负。”

或许烦恼还不止于此,华夏保险近4年来欲接盘“金主”一换再换,背后的大股东迟迟未定。回顾来看,2015年9月,华资实业发布定增预案,募集资金主要用于增资华夏保险,谋求持股华夏保险51%,然而监管迟迟未批复此事。

两年之后,2017年11月,华资实业公告,非公开发行股票事项终止。期间,2017年7月,华夏保险又出现了另一家“金主”——中天金融,拟以现金购买华夏保险21%-25%的股权。但中天金融迟迟未等来监管批复,收购至今仍处于推进状态。

2019年8月,业内曾传出华夏保险已与正大集团签署股权转让协议,正大集团将收购其约30%的股份。若收购完成,正大集团将成为华夏人寿的单一最大股东。不过,华夏保险并为正式公布股东变动相关的消息。

未来谁将成为华夏保险背后的“大金主”,仍需时间给出答案。

声明:文章不构成投资建议,转载请注明出处。

021-61406392

021-61406392