华泰金融:保险业经营逐步复苏 重视战略配置机遇

摘要 负债端:Q1低点已过,预判Q2步入逐步复苏轨道上市寿险开门红表现有所分化,国寿、新华凭借提前储备与银保发力实现较快增长,平安、太保在转型推进下无法避免疫情的负面影响,体现出较大的业务压力,我们预判国寿一季度NBV能实现5%-10%的同比正增长,而其他三家仍有较大的降幅压力。各大险企也在逐步加大佣金费

负债端:Q1低点已过,预判Q2步入逐步复苏轨道

上市寿险开门红表现有所分化,国寿、新华凭借提前储备与银保发力实现较快增长,平安、太保在转型推进下无法避免疫情的负面影响,体现出较大的业务压力,我们预判国寿一季度NBV能实现5%-10%的同比正增长,而其他三家仍有较大的降幅压力。各大险企也在逐步加大佣金费用方面投入,以稳定代理人收入与留存率水平,此外疫情对宏观环境的影响也使得部分职业的稳定性和收入增长预期下降,代理人市场供给量有望抬升,增员环境相对宽松。我们预判Q2步入逐步企稳复苏轨道,疫情作为催化剂有望显著激活居民风险保障意识,健康险市场发展空间广阔。同时在监管层引导下,行业处于高质量发展周期,险企转型有望提升盈利能力与质态。

一季度NBV增速承压,增员环境相对宽松

开门红表现分化,预计一季度NBV增速承压。上市寿险开门红表现有所分化,1)中国人寿(601628,诊股)由于开门红起步较早,一季度总保费同比增长13%,且公司在去年底已完成短期储蓄类的业务目标,今年以来已逐步转向长期储蓄型和风险保障型,我们预计一季度NBV实现5%-10%同比增长,整体表现处于上市险企前列,但仍弱于去年同期表现;2)平安寿险持续推进转型,虽然一季度团险新单同比增长15%,但仍无法弥补个人业务新单同比19%的降幅,我们预计一季度NBV同比下滑15%-20%;3)太保寿险开门红启动较晚,叠加今年疫情影响,虽3月进一步推动“至尊鑫满意”,但受限于代理人线下展业的约束,表现不及预期,我们预计一季度NBV同比下滑逾20%;4)新华保险(601336,诊股)凭借银保渠道的持续加码,在期交和趸交共同发力下,实现总保费同比大幅增长35%,但规模的增长背后是Margin的让步,一季度储蓄险规模和占比的抬升或将使得Margin显著承压,我们预计NBV同比下滑15%-20%。

疫情影响代理人产能,但增员环境相对宽松。从保费数据可以看出,疫情直接影响代理人产能,各大险企也在3月逐步加大佣金费用投入,以稳定代理人收入与留存率水平,我们判断上市险企整体队伍规模保持相对稳定,其中中国人寿由于进行收展队伍的调整,个险代理人规模有大幅提升,但体现的更多是内部结构的优化。疫情对宏观环境的影响也使得部分职业的稳定性和收入增长预期下降,代理人市场供给量有望抬升,增员环境相对宽松。

健康保障意识激活,政策支持高质量发展

居民风险保障意识提升,保险需求逐步激活。虽然疫情影响下居民收入水平有所下滑,年金险销售难度加大,但我们判断此次疫情作为催化剂有望显著激活居民风险保障意识。借鉴2003年非典经验,在疫情相对可控之后,2003年5-8月的健康险保费单月同比增速大幅提升至309%、265%、158%和131%,由此可见居民对自身风险保障的需求意识在疫情催化下显著抬升。结合此次政府的宣导下沉,部分三四线乃至农村地区对疫情的重视程度超出预期,而三四线地区的保险渗透程度还处于初级阶段,我们认为大型险企在需求激活的背景下,有望加快推进业务下沉,市场空间值得期待。

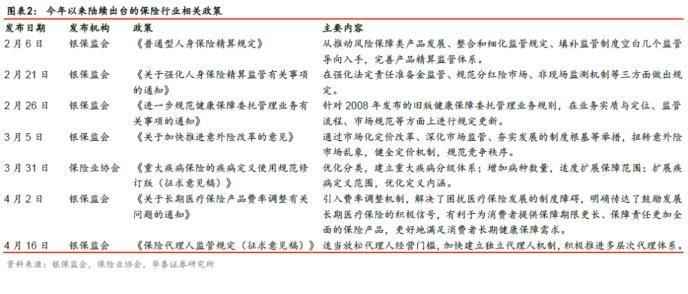

监管引导下,行业处于高质量发展周期轨道,险企转型提升盈利能力与质态。银保监会于2019年12月出台《关于推动银行业和保险业高质量发展的指导意见》,明确至2025年的发展目标。在此顶层设计框架下,涵盖强化人身险精算监管、规范健康保障委托管理业务、推进意外险改革、调整长期医疗险产品费率、修订重大疾病定义、规范代理人监管等方面,我们认为在监管层的积极引导下,行业正处于高质量发展的轨道上,回归保障属性,转换发展动能。险企通过转型,不断提升产品结构中健康险占比,进而降低负债成本,同时提升盈利能力与质态,为长期健康发展持续夯实基础。

投资端:利率下行空间有限,高股息资产成权益投资稳定剂

对保险公司投资端表现主要从利率走势和权益市场两方面来剖析。当前市场对利率下行趋势较为悲观,认为较低的长端利率隐含了大量的利差损风险,但我们认为长端利率在当前低位水平处于区间震荡,继续下行空间有限,且非标资产收益仍能一定支撑。此外保险资金的投资收益率波动几乎由权益资产贡献,随着不断加码高股息资产,分红收入有利于夯实投资收益基础,且国内经济复苏节奏有望快于全球其他地区,权益市场向上弹性显著,未来随着权益配置占比的逐步抬升,有望受益于资本市场的改革红利。

利率下行空间有限,非标收益仍有一定支撑

长端利率波动向下,目前维持2.5%的低位水平。以固收类为主的资产配置策略使得我国险企投资端表现更多依赖于国债利率的走势,其中尤以十年期国债收益率为主要参考指标。近年来长端利率走势呈现周期波动,自2016年11月启动上行趋势,逐步到2017年四季度达到峰值约4%。2018年以来缓慢回落但一直保持在3.0%以上,2019年4月经济预期短期向好导致长端利率小幅抬升至3.4%,至2019年底仍保持在3%以上。今年以来,受宏观经济基本面影响,叠加新冠疫情全球蔓延趋势的深化,长端利率持续下探,1Q20下滑了约55bps,目前维持在2.5%的低位水平。

进一步下行幅度相对有限,非标资产收益率仍有一定支撑。我们结合华泰固收研究团队近期的相关观点(2020年4月14日发布报告《曲线陡峭的再剖析》),判断在政策强刺激预期下,十年期国债利率下行至2.5%附近之后,进一步下行幅度有限,背后原因在于疫情发展存在高度不确定性,难以定价;此外,各国先后出台经济刺激计划,我国政治局会议传递强刺激信号。同时,资产端收益率已大幅走在负债端成本前面,尤其是长端利率缺少配置盘。而对于在保险资金运用中占比达到20%-30%的非标资产来说,整体仍有一定的支撑效应,例如中国平安(601318,诊股)2019年非标资产平均收益率水平达5.75%,同比降幅仅为9bps(2018年降幅达16bps),降幅显著收窄。保险资金具有长久期配置、大资金体量的特点,在标的议价上具有一定优势,在支持实体经济发展的基础上,能有效支撑整体收益率水平。

加码高股息资产,权益投资更具向上弹性

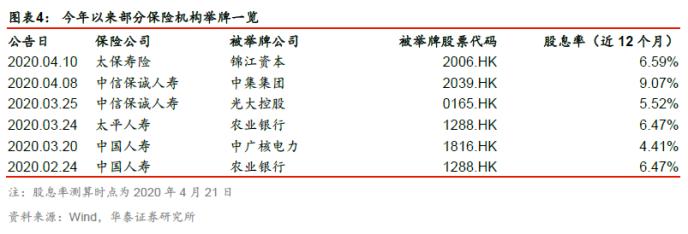

险企举牌频发,高股息资产成权益投资稳定剂。

对于保险公司而言,价值投资、长期投资、稳健投资为其投资理念,在IFRS9新准则下,高分红、低估值蓝筹股划入FVOCI,浮盈浮亏不影响业绩表现,但分红计入投资收益,符合险资“收益确定、久期匹配、业绩波动小”的投资目标,同时也具备长期持有、大额持有的特征。

今年以来险企举牌频发,但与2016年“快进快出”式不同,此次举牌标的大多为高股息高分红资产,稳定的股息收入有望夯实投资收益基础,高股息资产成为权益投资的稳定剂。

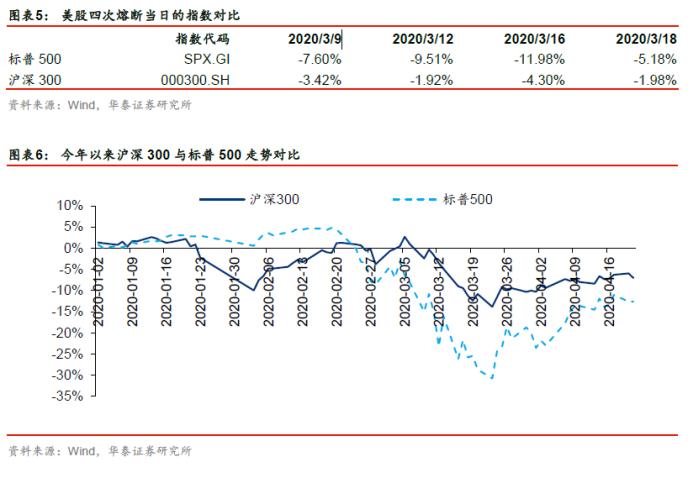

经济复苏节奏快于全球其他地区,权益市场向上弹性显著。今年以来受海外市场影响,A股也经历了几轮较大波动,其中美国标普500指数的四次熔断也给A股带来了直接冲击,但横向对比来看,A股表现出更为强劲的韧性,在美股四次熔断当日,沪深300指数降幅均显著弱于标普500,今年以来也有7%的超额收益。当前时点国内疫情已基本得到控制,复产复工节奏显著快于全球其他国家,经济复苏势头已现,资本市场也表现出较强的稳定性和抗风险能力,我们预判国内权益市场向上弹性显著,以蓝筹配置为主的大型险企有望受益于资本市场的逐步企稳抬升。

权益配置比例较低,未来有较大提升空间。据银保监会披露数据,截至2020年2月末,保险资金运用中的股票和证券投资基金占比仅为13.03%,若加上非上市股权等权益类投资资产,总占比约为20%,距30%的监管上限还有较大空间。银保监会副主席周亮在今年3月22日的新闻发布会上表示,对偿付能力充足率比较高、资产匹配状况比较好的保险公司,允许适度提高权益类资产的投资比重。我们认为保险资金在当前时点的持续加码,有望提升投资表现弹性,有效减缓利率低位所带来的潜在利差损风险,并且随着资本市场改革的持续深化,保险资金有望持续受益于改革红利。

估值端:处历史低位水平,建议把握配置机遇

估值已充分反映利率悲观情绪,当前处历史绝对低位水平。利率下行也带来估值中枢的持续下挫,中国平安、中国人寿、中国太保(601601,诊股)和新华保险4月21日股价对应的PEV估值在上市以来的估值历史分位值分别为19.4%、1.6%、0.6%、1.1%,处于历史绝对低位水平,我们认为已充分反映当前利率的悲观预期。我们预判随着各地复产复工的稳步推进,新客户开发也将逐步回归常态,代理人线下展业在二季度将逐步回归正轨。在监管引导的高质量发展框架下,保险板块估值将逐步得到修复,大型险企有望脱颖而出,个股推荐优秀行业龙头:中国平安、中国人寿和新华保险。

中国平安:疫情影响下行业均有所承压,公司借此契机加速推进寿险改革,领先于行业的科技水平有望赋能队伍发展,推动质态提升,随着疫情影响褪去,产能提升有望逐步得以印证。集团EV对利率敏感性弱于上市同业,长端利率下行影响程度有限。短期风险释放充分,2020年PEV估值为0.88x,处历史低位,二季度有望迎来估值修复。

中国人寿:公司开门红提前储备,整体表现远超市场水平。新管理层“鼎新工程”战略推进下,队伍质态、业务结构均在大幅改善,新单与产能的良性循环效应正逐步显现。公司有望搭上行业高质量发展的顺风车,切实增强发展动能,实现“重振国寿”的战略目标稳步落地。

新华保险:新管理层提出了新的发展轨道,在“1+2+1”的战略引领下,公司推动价值与规模并重的发展策略,对于银保渠道持续加码,实现资产负债双轮驱动的发展目标。我们预计价值率会随着银保的持续深化有所损失,但新单增速有望弥补价值率回落,最终推动NBV稳步抬升。

风险提示

1、市场波动风险。公司利差利源主要是保费成本与投资收益差额,资本市场大幅波动可能带来险企投资收益急剧下降,投资端可能出现负增长甚至亏损,进而影响险企利润;

2、利率风险。固定利率工具使公司面临公允价值利率风险,浮动利率工具使公司面临现金流利率风险。利率下行可能缩窄利差空间,进而影响会计利润;

3、政策风险。保险行业各项业务开展均受到严格的政策规范,未来政策的不确定性将影响行业改革转型进程及节奏;

4、技术风险。当前保险行业加速推进金融科技的运用,并投入了大量的成本。未来金融科技的发展及回报若低于预期,将会拖累行业整体表现;

5、消费者偏好风险。保险产品作为消费品,与需求端关系密切,保费收入若不及预期,可能导致整体行业业绩下滑。

本材料所载观点源自04月22日发布的研报《经营逐步复苏,重视战略配置机遇——保险行业即时观点》,对本材料的完整理解请以上述研报为准

研究员

沈娟 大金融首席

执业证书编号:S0570514040002

陶圣禹,CFA&FRM 非银研究员

执业证书编号:S0570518050002

蒋昭鹏 银行研究员

执业证书编号:S0570118030059

王可 非银研究员

执业证书编号:S0570119090008

021-61406392

021-61406392