首创前症保障!这款产品值得买吗?

摘要 大家好,欢迎收看菜鸟理财晨间栏目:菜保说保今天和大家评测一款多次赔付重疾险:百惠保百惠保,出自大家比较熟悉的保险公司百年人寿。很多人都是因为当年的康惠保性价比实在太高,由此对百年人寿的印象特别深。所以百惠保上线以来,还是有不少菜友关注这款产品的。那么,这次的新品百惠保值得买(300785,股吧)吗?

大家好,欢迎收看菜鸟理财晨间栏目:菜保说保

今天和大家评测一款多次赔付重疾险:百惠保

很多人都是因为当年的康惠保性价比实在太高,由此对百年人寿的印象特别深。

所以百惠保上线以来,还是有不少菜友关注这款产品的。

那么, 这次的新品百惠保值得买(300785,股吧)吗?菜保今天就给大家评测一下。

大家有没有发现啥亮点?

百惠保的基本保障里蹦出了一个新概念:前症。

对于中症和轻症,大家应该很熟悉了。

现在主流的重疾险,一般都会设计有中症和轻症。

不过,这前症是什么玩意儿?

简单来说,前症就是重大疾病前高风险病症的简称。

是可以转变为重大疾病的前期疾病,和身体异常的疾病。

前症比轻症还要稍微轻一点,病情虽轻,但如果不重视的话,引起的后果可能却是很严重的。

及早接受治疗,可以防止进一步恶化为轻症、中症和重症的风险,同时也减轻了治疗成本的同时。

目前,百年人寿是市面上首创前症责任的创新者。

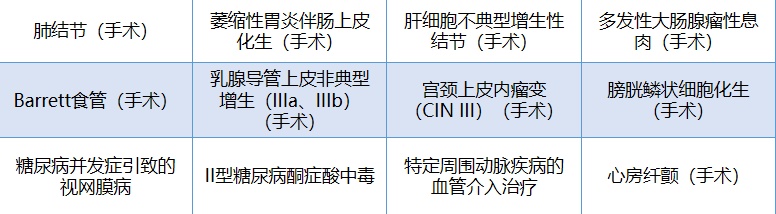

对于以下12种前症,百惠保将会赔付基本保额的15%。

介绍完新概念,我们再从整体上来看一下百惠保的保障。

100种重疾分为5组赔5次,癌症为单独一组,间隔期为180天。

分组方式和间隔期时长,都是比较合理的。

此外,中症和轻症的赔付次数和赔付比例,相对市面上的同行产品来说,也是具有优势的。

另外,百惠保的基本保障责任里,还有恶性肿瘤二次赔付。

从去年开始,很多新出的重疾险新品都有恶性肿瘤二次赔付的可选责任。

不过,百惠保是直接将这项纳入基本保障责任。

这对于本来就想要附加恶性肿瘤二次赔付的人,影响不大。

而对于预算有限,并不打算附加恶性肿瘤二次赔付的人来说,这个捆绑销售的设计就不太友好。

另外,百惠保还有3项可选责任。

一是身故责任。

这里需要提醒各位的是,百惠保保至70岁的版本是强行绑定身故责任的,这个设计大大降低了产品的灵活性。

二是心脑血管特疾二次赔付。

对于合同约定的12种心脑血管特定疾病,在1年间隔期后,如果再次确诊同一种疾病,可以赔付120%基本保额。

最近的重疾险新品在附加责任上,除了恶性肿瘤二次赔付之外,很多都有心脑血管特疾二次赔付。

这从一定程度上说明,越来越多人开始重视对心脑血管疾病的保障了。

至于要不要附加,主要看你个人的预算和保障需求。

三是投保人豁免。

这是比较常规的设计了,一般来说附加上保费也不会贵很多,建议大家尽量把这项给选上。

百惠保的情况就是这样子,总的来说:

最大的亮点在于首创了前症保障。

不足之处在于70岁版本强行捆绑身故责任。

至于恶性肿瘤二次赔付纳为基本责任的设计,对于预算充足的人来说影响不大,但对于预算不足的人群就相对不是那么友好。

今天的评测就先说到这里,还有什么问题欢迎添加菜保微信聊一聊~

奉上投保链接:百惠保

温馨提示:各位投保之前一定要注意健康告知,不如实告知会影响日后的理赔,投保之前最好先添加菜保微信咨询确认一下~

本文首发于微信公众号:菜鸟理财。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

021-61406392

021-61406392