美国人抢购枪,我们又该买点什么——百年变局下的军工更值得关注

摘要 疫情在美国爆发之初,枪械店生意火爆,不少美国人第一时间都跑去抢购枪械。他们的思维路径是:疫情将会导致经济萧条,失业率大增,随之社会治安将恶化,偷窃甚至持枪抢劫案件会大大增加,所以抢购枪支弹药是有效的自保方式。这和东亚人抢购生活必需品的思维模式大相径庭,抢购生活必需品只是担心短期供应问题,而不担忧社会

疫情在美国爆发之初,枪械店生意火爆,不少美国人第一时间都跑去抢购枪械。他们的思维路径是:疫情将会导致经济萧条,失业率大增,随之社会治安将恶化,偷窃甚至持枪抢劫案件会大大增加,所以抢购枪支弹药是有效的自保方式。这和东亚人抢购生活必需品的思维模式大相径庭,抢购生活必需品只是担心短期供应问题,而不担忧社会治理问题。但美国人,则是先抢购枪械,再抢购必需品,他们两者都要。部分美国人的这种思维和他们的政府在国际上的行为完全一致,不由得让人深思。

这次新冠疫情海外发酵后,全球经济有可能步入一次较大规模的萧条时期。回顾历史,每次全球性地缘政治紧张,以邻为壑的时候,都是在经济危机背景下,为祸者主动转嫁矛盾挑起事端导致的。

国与国之间,有时并没有讲理的地方。3月27日中国援助塞尔维亚医疗队专程去20年前被炸使馆旧址凭吊。前事不忘后事之师,百年变局之下,国防军工始终将会是中国全力发展的核心。同样,A股中的军工板块,也是值得关注的一个方向。

01 军工板块为什么值得看好?

核心是两个原因:一赛道好,增速稳定;二估值相对低,机构低配。

一、国防军工是堪比5G的优秀赛道

去年5月,华为被美国列入“实体清单”,一时引起国内舆论的高度关注。但其实美国对中国军工领域的打压更甚,当前中国共有约180家企业被列入“实体”清单,大部分都是隶属于十大军工集团的军工科研企业。实体清单快速扩容,一方面反映出美国对华的忌惮,另一方面也倒逼中国加速发展“自主可控”的国防军工产业。

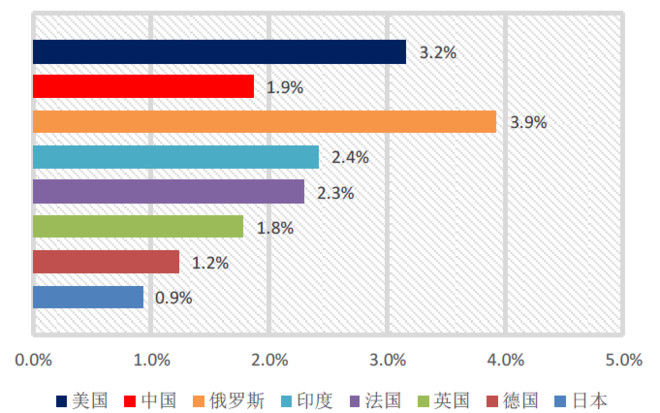

富裕起来难免被人惦记,保障军费的稳定增长,大力发展高度自主可控的军工产业,不仅是我们必然而且是唯一的选项。2019年中国国防预算是11899亿元,增速为7.5%。从2002年起,国防增速一直保持在相对高位,2019年虽然低于双位数,但相对于GDP增速,仍是明显领先。特别是装备费用占军费比例也进一步提升到41.1%,意味着武器装备增速还要大大快于国防增速。

预计疫情影响下GDP增速可能会显著放缓,所以国防军工是少有的确定性增长行业。并且从长期看,中国的军费占GDP比例,仍显著低于美国和俄罗斯,未来保持较高增速的可能很大。

图:2018年主要国家军费占GDP比重,来源:SIPRI,太平洋研究院

从上市公司业绩增速看,部分军工企业业绩增长显著,也显示出行业基本面持续向好。笔者统计的前十大市值军工上市公司(市值分布为250—1000亿元之间),未来2年一致预期复合净利润增速为18.57%,差不多是沪深300指数预期增速的一倍左右。

二、估值水平处于低位

2015年以来军工行业估值不断走低,目前处于低位。如图,军工指数的PB和PE均处于5年来估值区间的18.82%和14.51%的低位。

图:军工指数5年来PB分位图,来源:wind

图:军工指数5年PE分位图,来源:wind

去年以来,原先经历过估值杀跌的创业板和TMT板块,随着盈利复苏,都成功构筑了底部,并成为领涨板块。同样经过估值杀跌的军工指数,目前和创业板指数、TMT的比值,也已经下降到10%上下的分位。同时,公募基金的军工持仓也处于五年来最低水平,同样是笔者统计的前十大军工上市公司,基金持股比例仅为8.28%。

军工估值水平回落,同时机构低配,如果未来增速预期能够逐步兑现,军工板块的表现是值得期待的。

实际上,前十大军工上市公司中,今年以来,中国卫星和中国卫通都涨幅领先大盘,幅度高达40%以上,总体平均涨幅也领先大盘11.38%,军工资产,已经受到市场的重视。

02 分红不足是隐忧

军工板块的主要问题是回报不足,涉密也导致部分业务不算透明。也许是军工企业的背景和身份,部分上市公司对投资者关系的重视程度存疑。

图:前十大军工上市公司简表,来源:wind

如图,前十大军工企业的实控人均为国企,且除海格通信是地方国企外,均为央企。三年分红累计占比仅仅中航飞机和海格通信过100%。空军核心主机厂中航沈飞,备受分析师青睐。过去3年业绩持续高增长,去年三季报更显示利润增速98%,净利润6.20亿元。3月份还预告获得政府补助达3.85亿元。但相形之下,对投资者而言,中航沈飞堪称“铁公鸡”,多年来分红送股一概没有,最近一次分红要去到遥远的2000年年报,分红只有区区1365万元。对比之下,中航沈飞仅增发就实施3次,募集资金近百亿元,反差可谓巨大。

所以说,2015年以来军工板块估值持续走低,其深层次原因除了当时的高估值外,部分军工企业对投资者的回报不够,对投资者关系重视不足,是令人退避三舍的主要原因。同时,近两年,随着投资者结构变化,长线价值投资者增多,在选择股票时候,他们往往很看重这些。所以,对军工行业上市公司投资的时候,需要对投资者回报这部分进行深入分析。

03 军工行业的三个优选方向

百年未有大变局下,军工行业不仅是大国重器,也是值得投资人长期关注的方向。

在好赛道、增速预期稳定的行业特点下,投资人可以扬长避短,有针对性选择优秀上市公司来参与。

第一个方向可以重点关注航空、航天装备企业。

按照申万行业划分,国防军工的三级行业包括航天装备、航空装备、地面兵装备、船舶制造等几个方面。其中航天和航空装备增速更快,特别是卫星、商用大飞机的概念下,产业链受益更多,景气时间更长。

空天一体是国防白皮书中明确提出的军事战略,航空、航天领域是高科技、信息化的集中体现,随着歼-20、运-20、直-20等四代装备陆续服役,装备投入高峰期还将持续。

第二个方向是关注预期增速快、注重股东回报的军工企业。

笔者统计了近三年累计分红占比高,预期增速较高的国防军工上市公司,可以作为研究参考。这部分公司估值相对较高,更需要用增速的确定性来衡量、研究。

图:部分分红和增速均领先的军工企业,来源:WIND

第三个方向是关注科技含量高的泛军工上市公司。

当前国防信息化受到前所未有的重视,未来战争很大程度上是信息化作战,其中芯片、集成电路、通信、雷达等发展空间很大。这些和5G、芯片产业相关性极强,比如射频芯片,不仅是5G时代的标配,也是相控阵雷达的工作核心,整个雷达系统射频芯片占比高,性能要求严苛。军用飞机中显控系统对GPU芯片要求也极高。等等。

这其中不少上市公司并未被划分为国防军工行业,而是分布属于计算机、通信、新材料、光电子行业,通过军民融合,或者民参军,拥有一定比例的军品订单,其中部分公司科研投入大,技术含量高。不仅在军工,而且在民品中也占有相当的竞争优势,发展空间更值得期待。不妨多方筛选、研究。

作者声明:本人管理基金未持有文中提及的任一家上市公司。亦不做任何个股推荐。

021-61406392

021-61406392