私募行业及所投企业受疫情影响明显但形势逐步好转未来可期

摘要 自新冠疫情爆发以来,中国证券投资基金业协会(简称协会)认真贯彻落实党中央、国务院及证监会的工作要求,两次号召基金行业发挥机构平台及资源优势,在向疫区捐款捐物、加大抗疫防疫企业投资力度的同时,积极引导支持所投企业捐款捐物、复工复产。与此同时,协会多措并举为私募基金行业提供登记备案便利服务条件、减免部分

自新冠疫情爆发以来,中国证券投资基金业协会(简称协会)认真贯彻落实党中央、国务院及证监会的工作要求,两次号召基金行业发挥机构平台及资源优势,在向疫区捐款捐物、加大抗疫防疫企业投资力度的同时,积极引导支持所投企业捐款捐物、复工复产。与此同时,协会多措并举为私募基金行业提供登记备案便利服务条件、减免部分机构会费。目前,疫情防控常态化,生产生活秩序加快恢复,经济社会运行逐步趋于正常,疫情影响也逐步显现,协会组织私募机构以问卷调查方式开展了新冠疫情对私募股权、创业投资基金行业及所投企业影响的专题调研,相关情况具体如下:

一、调研总体情况

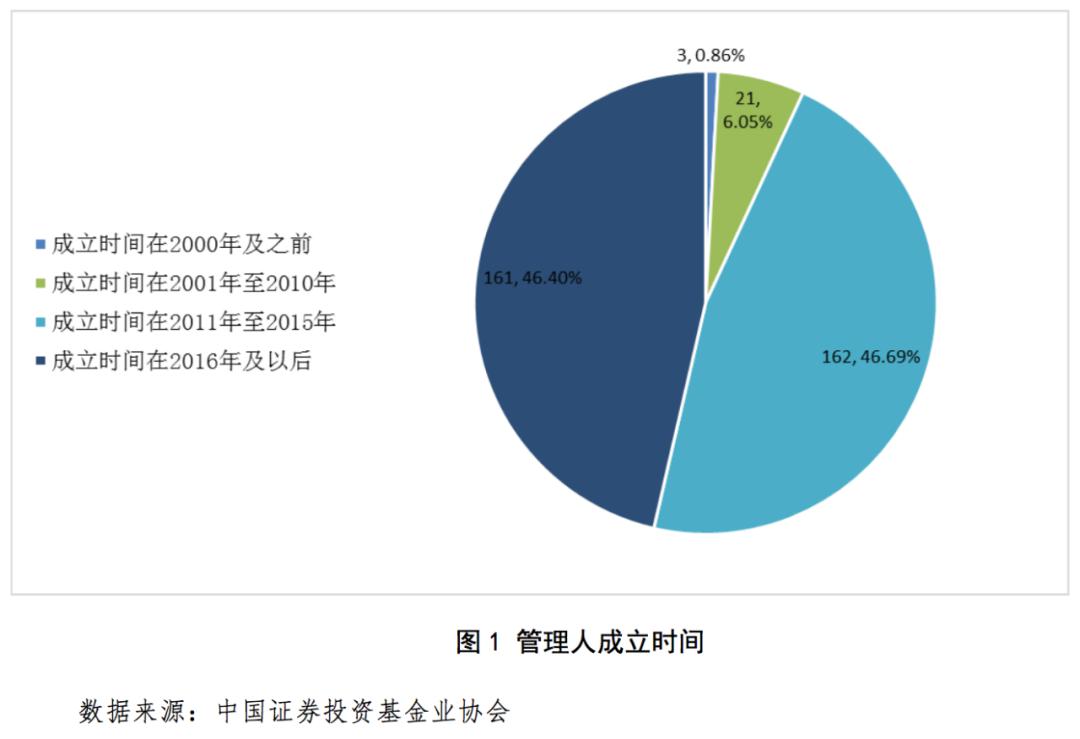

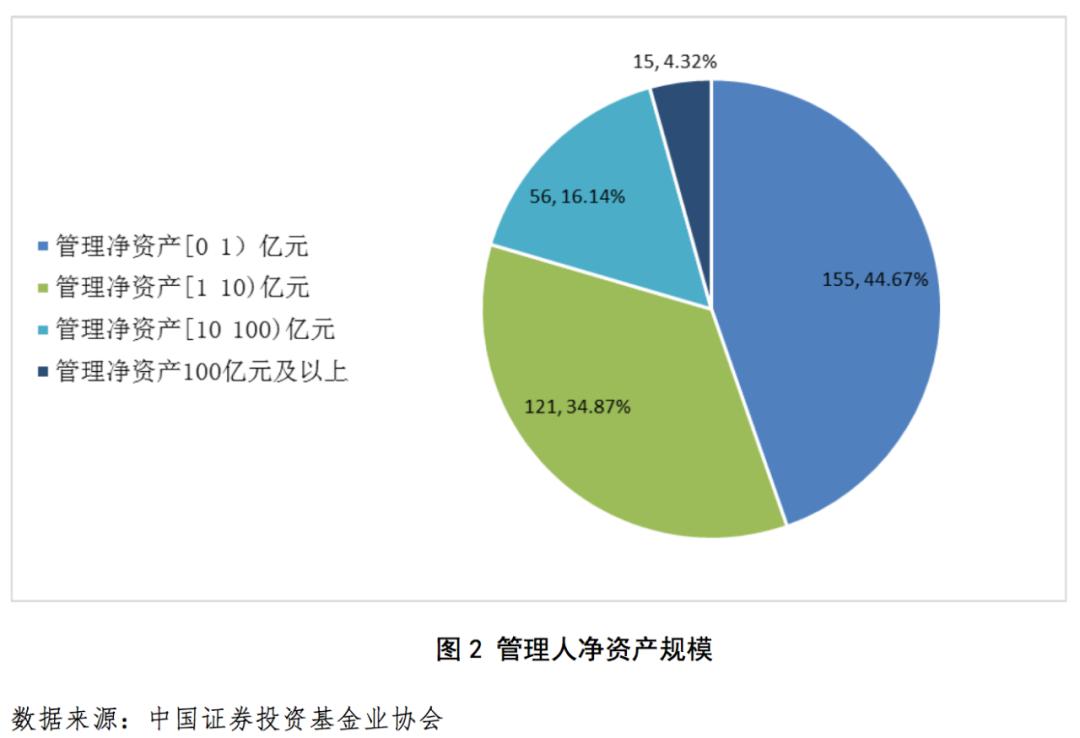

本次调查问卷通过协会资产管理综合报送系统(简称AMBERS系统)面向私募股权、创业投资基金管理人(简称管理人)发送,共计收到有效调查问卷数量347份[1]。选择“展业时间/成立时间在2011年以后”选项的管理人为223家,占比93.09%;选择“管理净资产规模为10亿元以下”选项的管理人为276家,占比79.54%。按照行业惯例每年收取2%的管理费用,如不考虑收益分成等其他收入,反馈有效问卷的管理人主营业务收入约小于2,000万元。因此,反馈有效问卷、参加调研的管理人呈现中小企业[2]的特点。

二、受疫情影响募资难度加大

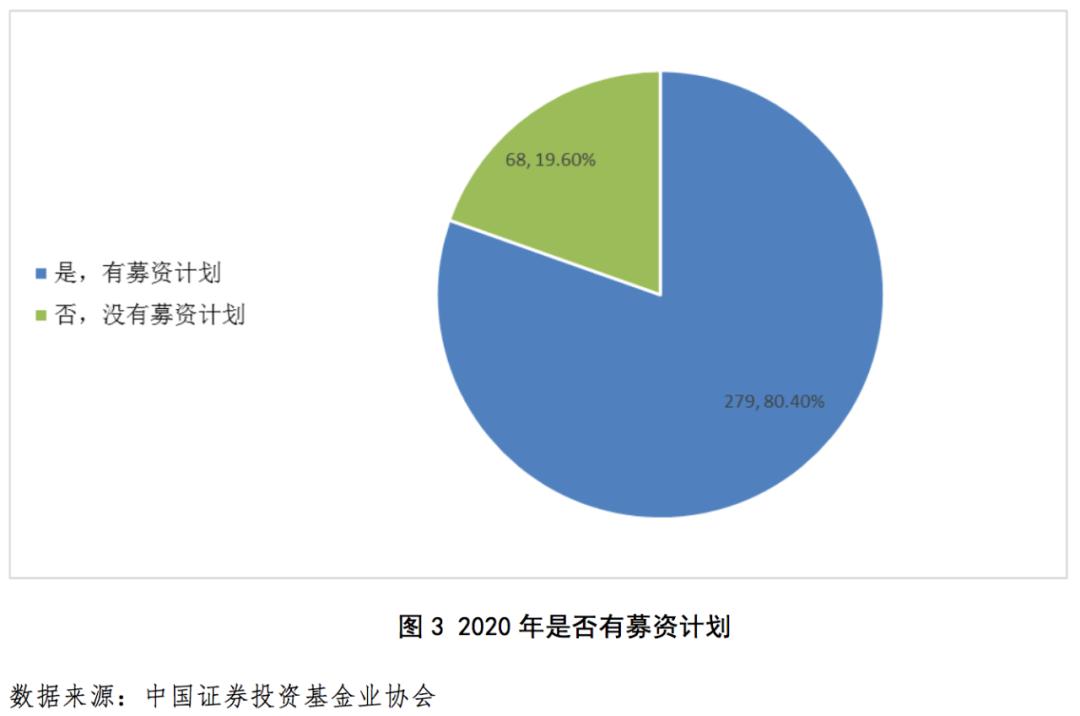

自疫情发生以来,以北京、上海、广州、深圳为代表的地区,普遍执行较为严格的人口流动管控措施。由于管理人的募资访谈、路演等活动无法通过线上形式替代,从而导致募资难度加大。此外,管理人普遍认为疫情对宏观经济的影响存在诸多不确定性因素,投资者的出资意愿普遍不高,而2020年有募资计划的管理人占比却高达80.4%。总体而言,受疫情等因素影响,管理人运营成本增加,或将减少本年度营收金额。

从分层数据来看,管理规模在100亿元及以上的管理人为15家,其中,有募资计划的管理人数量占比为70.33%,与全体样本数据较为一致。选择没有募资计划的管理人,理由为2019年已成功募集新基金,按照总体计划安排,将在2年后开启新一轮募资计划。

三、受疫情影响的投资业务情况

(一)投资业务受疫情影响较大

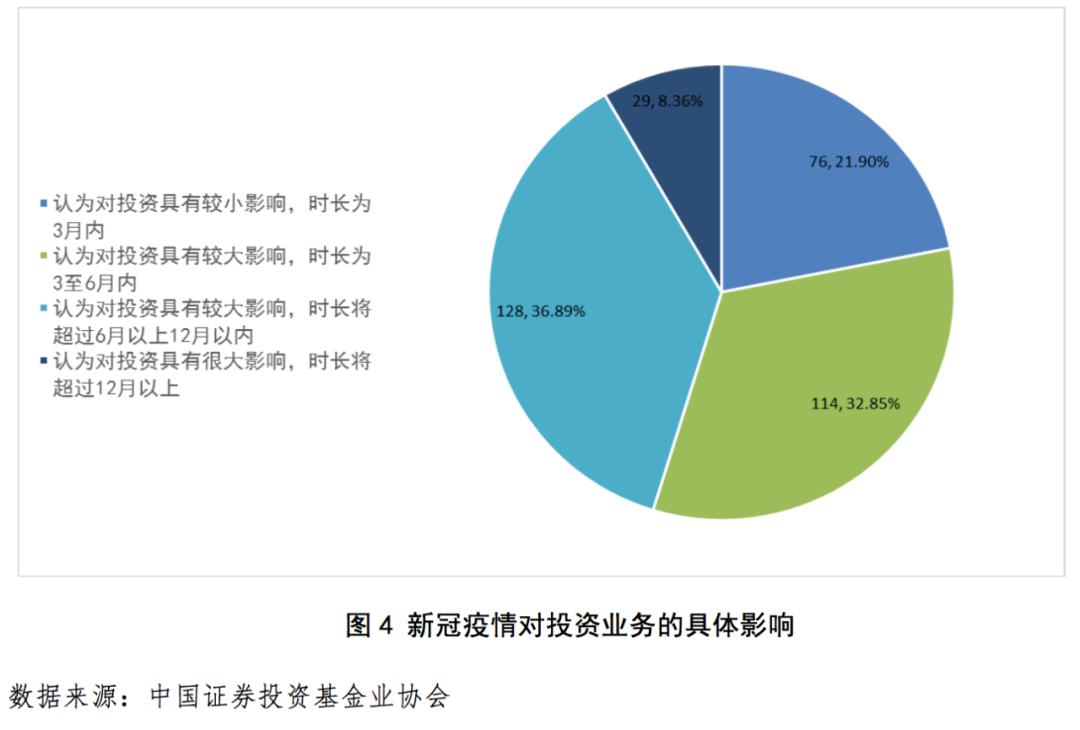

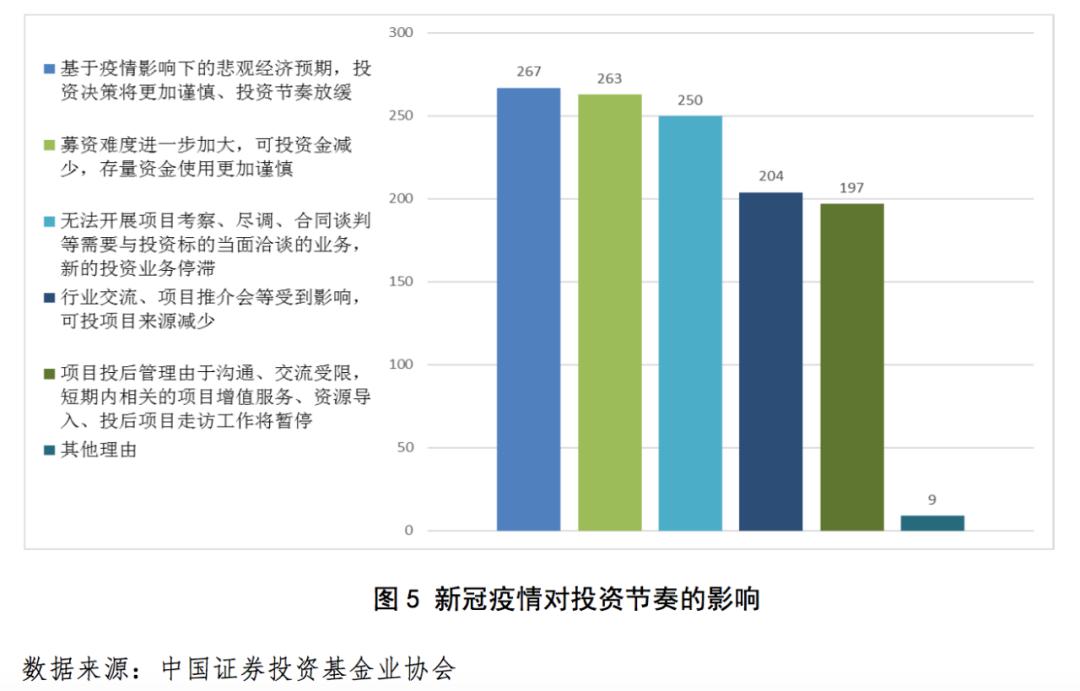

管理人普遍认为疫情对投资节奏具有较大影响,选择“时长周期在3至6个月内与将超过6个月以上12个月以内”选项的管理人总共为242家,占比69.74%。其主要原因,一是基于疫情影响下的悲观经济预期,投资决策将更加谨慎、投资节奏放缓;二是募资难度进一步加大,可投资金减少,存量资金使用更加谨慎;三是无法开展项目考察、尽调、合同谈判等需要与投资标的当面洽谈的业务,导致新的投资业务停滞。

(二)新的投资机遇应运而生

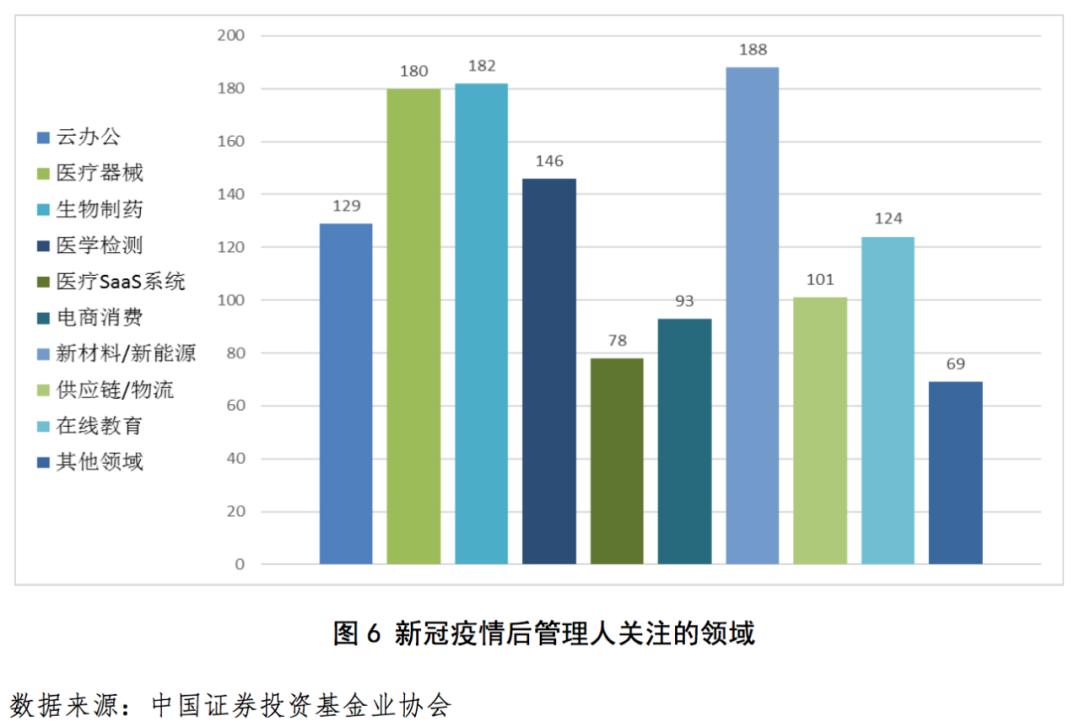

管理人对在疫情期间发挥重要抗疫防疫作用的生物制药、医疗器械、医学检测领域加大了力度,选择这些领域的管理人分别为182家、180家、146家;以提供线上替代线下化作业方案为代表的云办公、在线教育、电商消费、医疗SaaS系统也受到了管理人的广泛,选择这些领域的管理人数量分别为129家、124家、93家、78家。值得注意的是,新材料/新能源为代表的科技创新领域的管理人为188家,充分体现了投资机构对于该领域的发展前景及政策支持的预期。

根据协会AMBERS系统数据,截至5月11日,协会总计备案27只抗疫基金,其中,股权类基金18只,创投类基金9只。认缴总规模115.39亿元;实缴总规模29.84亿元。截至5月11日,私募股权及创投基金投资抗疫防疫(含医疗医药)类企业在投项目92个、在投金额408.02亿元[3],成为支持抗疫防疫类企业加大生产投入、疫苗研发重要支持力量。根据行业机构报送数据不完全统计,疫情以来私募股权及创业投资基金管理人追加或新增投资抗疫防疫类企业 11 个、投资金额9.61 亿元。

四、被投企业受疫情影响的情况

(一)疫情对被投企业的影响及后续发展趋势

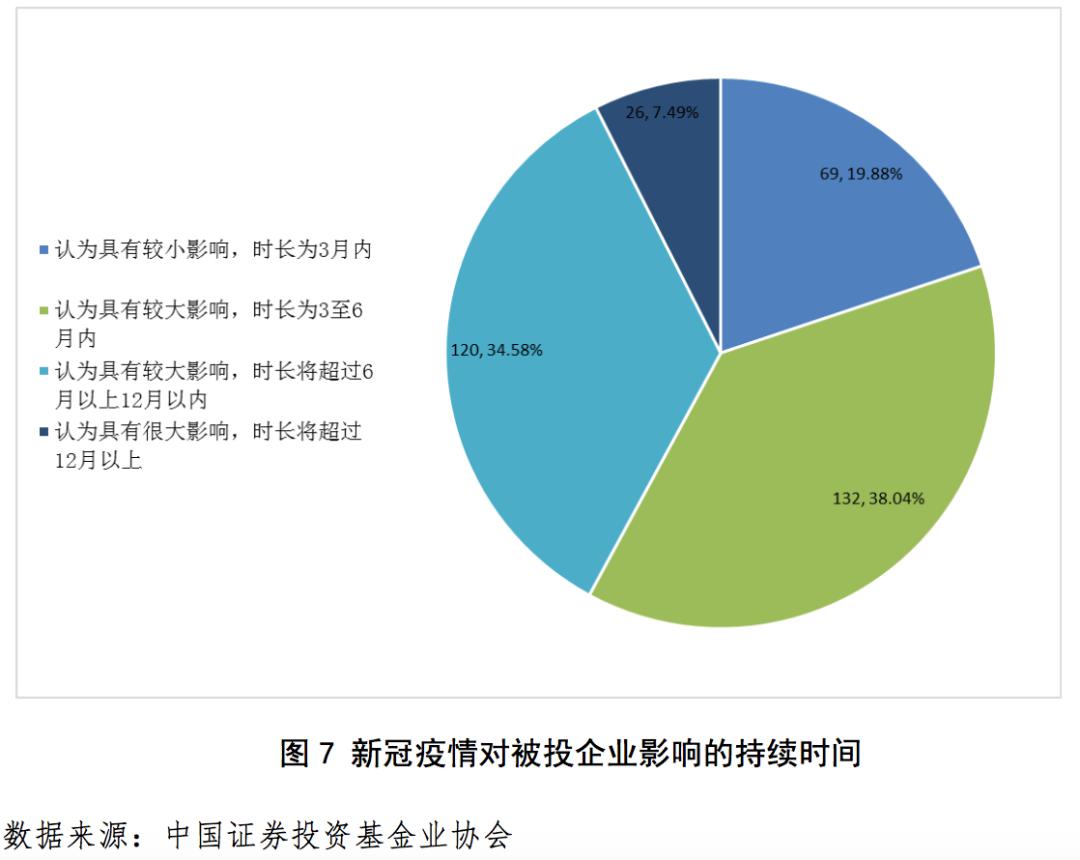

管理人认为新冠疫情对被投企业的影响主要集中在一年之内,选择“时长主要集中在3至6个月内与6至12个月内” 选项的管理人总共为252家,共计占比72.62%。

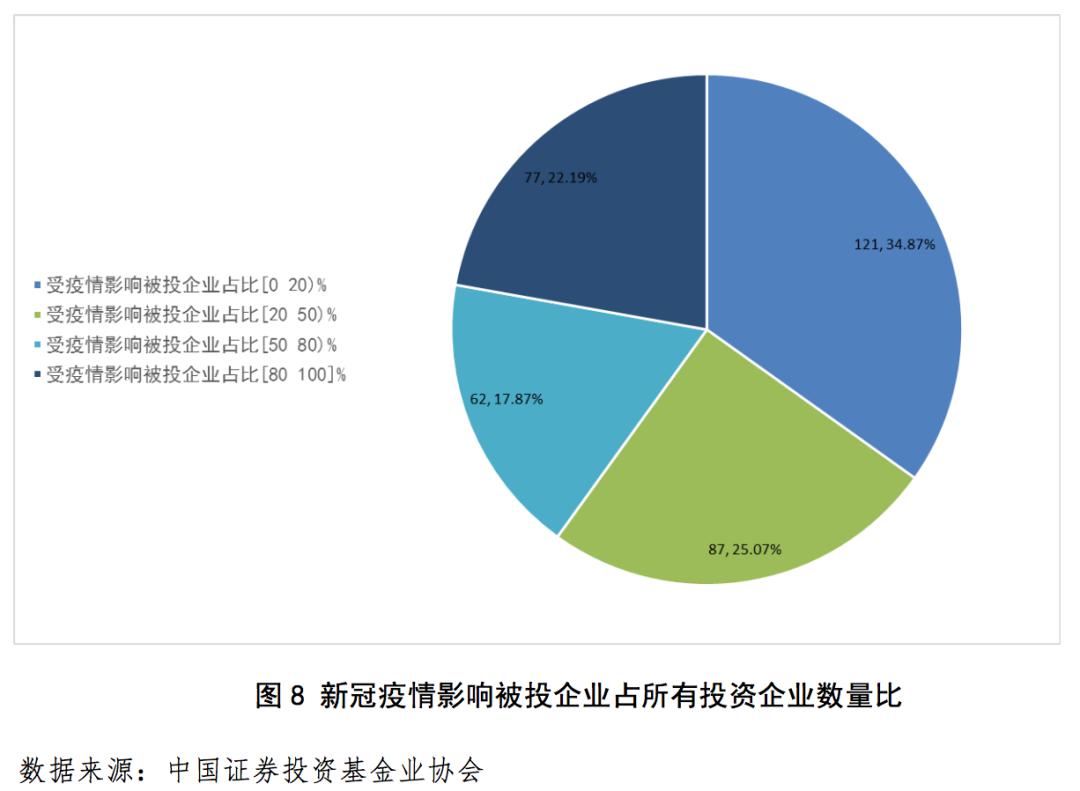

从统计的样本数据来看,新冠疫情对被投企业的影响在数量方面存在分化现象,选择“受疫情影响的被投企业在所有被投企业中占比在50%以下”选项的管理人为208家,占比59.94%;选择“受疫情影响的被投企业在所有投资企业中占比在80-100%区间”选项的管理人为77家,占比22.19%。77家管理人中,资管规模在1亿元以下的机构为40家,占比为51.95%。因此,资管规模在1亿元以下及所投企业受到疫情影响较为严重的管理人比重略大。

从2020年一季度与3月经济活动数据看来[4],供给端生产力恢复较快,作为经济领先指标的发电量,3月同比增速也从1-2月的-8.2%明显回升至-4.6%;3月工业增加值同比增速回升至-1.1%,比1-2月大幅缩窄12.4个百分点。随着生产端开工率逐步回升,需求端消费预期持续明朗,疫情对于企业的影响将进一步减弱。

(二)疫情对不同行业的影响及后续发展趋势

随着国内每日新增病例的逐渐消减,全国各地逐步有序开展复工复产工作,生产经营已呈现逐渐向好的趋势。但受限于各个行业自身特点与属性定位,不同行业在不同程度上呈现出分化现象。

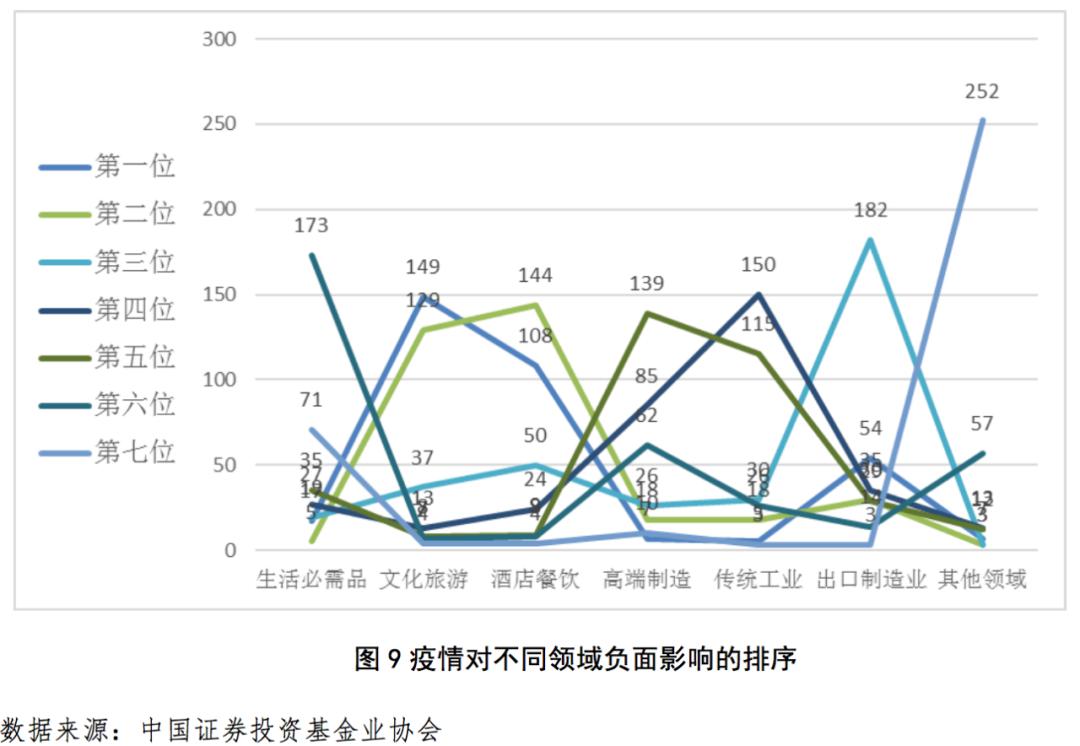

从样本统计数据来看,管理人认为受疫情影响最为严重的是以文化旅游、酒店餐饮行业为代表的服务业,分别位列第一、第二名;其次以出口制造业、传统工业、高端制造业为代表的工业,分别位列第三、第四、第五名;其他领域及生活必需品位列倒数第一、第二位。

从2020年一季度与3月经济活动数据看来[5],一季度服务业生产下滑明显,但从市场预期看来,服务业业务活动预期指数为56.8%,比上月回升17.1个百分点;一季度全国规模以上工业增加值同比下降8.4%,接近去年同期水平,但高技术制造业、新兴服务业持续保持增势态势。其中,1-2月份互联网和相关服务、软件和信息技术服务业营业收入分别增长10.1%和0.7%;3月份高技术制造业同比增长8.9%。总体上来看,疫情对于不同行业的影响都在边际改善,企业对于市场发展信心持续增强。

(三)停工停产、现金流短缺与需求端消费减少导致企业固定支出成本高企

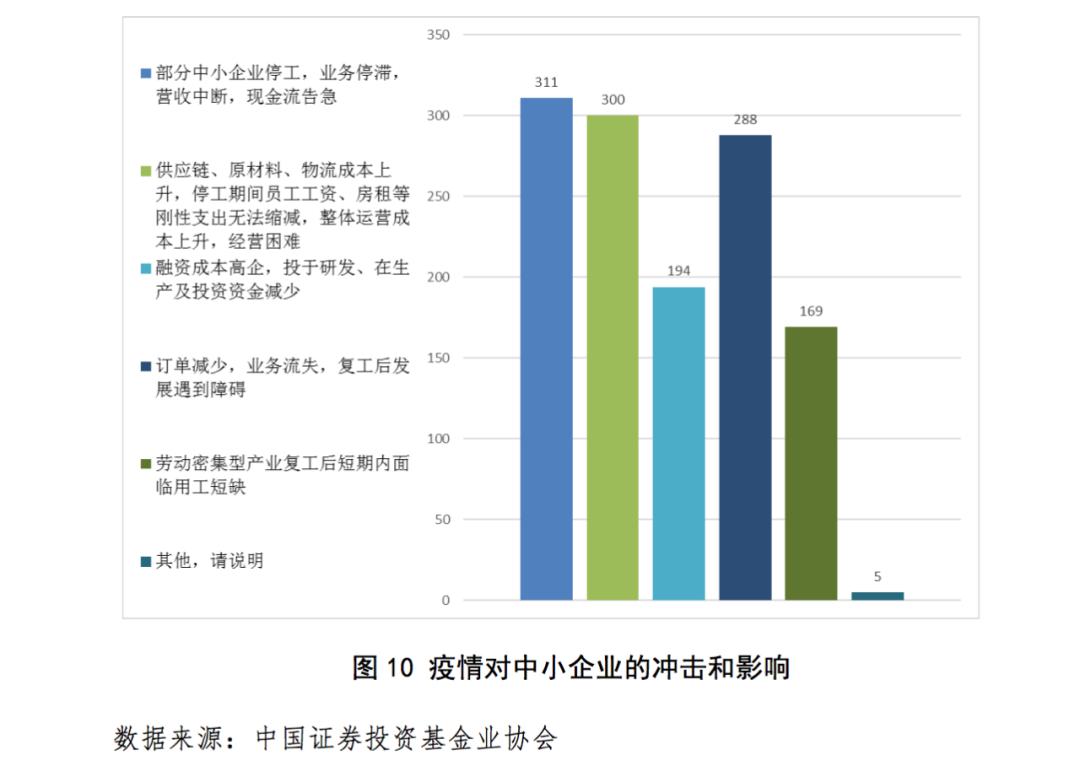

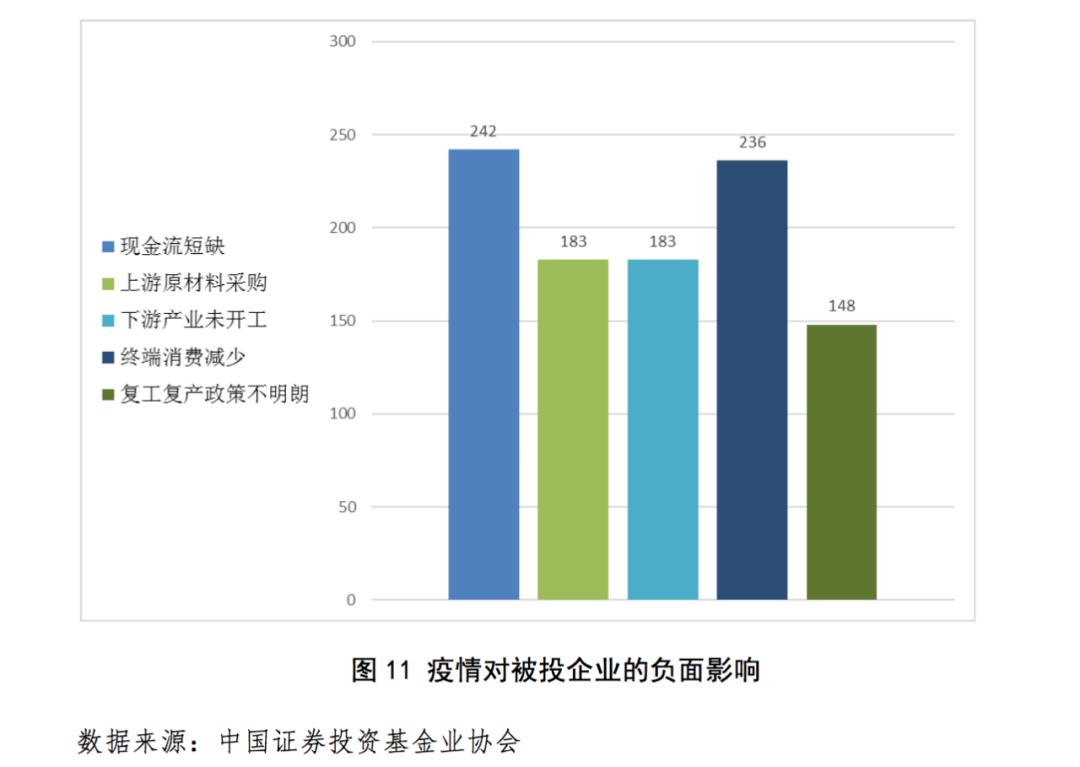

总体而言,管理人普遍认为部分中小企业停工,业务停滞,现金流告急与供应链、原材料、物流成本上升,停工期间员工工资、房租等刚性支出无法缩减,导致整体运营成本上升是疫情对中小企业冲击和影响的主要因素。选择新冠疫情对被投企业的负面影响主要集中在“现金流短缺与终端消费减少”两个选项的管理人分别为242家、236家;而选择“上游原材料采购、下游产业未开工”两个选项的管理人为366家,部分疫情较为严重的地区无法正常复工复产,导致企业固定支出成本高企。

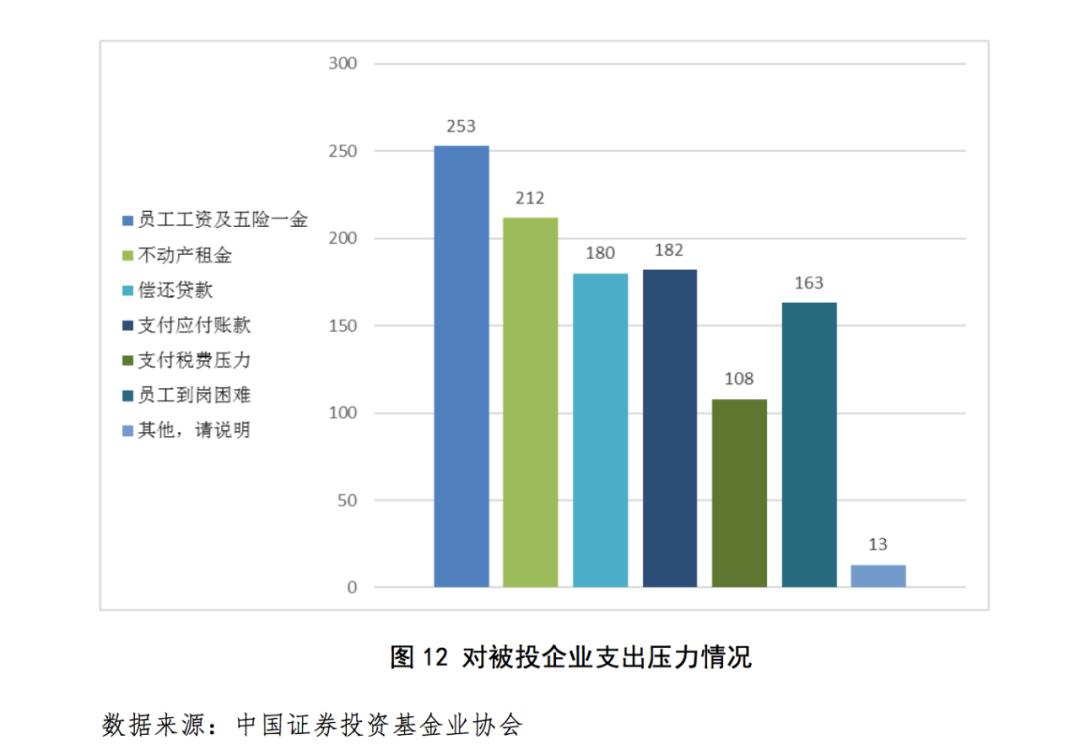

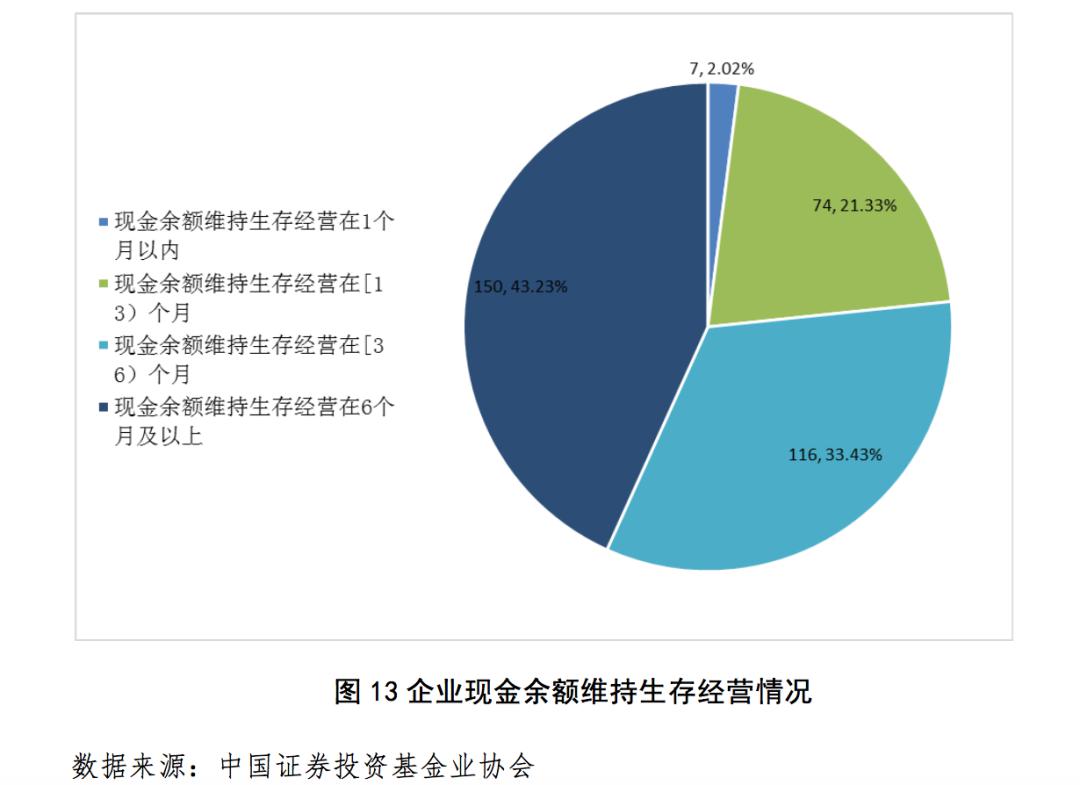

管理人认为疫情对被投企业的支出压力主要来自固定成本支出项中的员工工资及五险一金与不动产租金,选择这两个选项的管理人分别为253家、212家,占比72.91%、61.10%;而选择生产经营项目中的“偿还贷款与支付应付账款”选项的管理人分别为180家、182家,占比51.87%、52.45%。随着生产、经营及销售等活动的逐步恢复,选择被投企业“现金余额维持生存经营在3个月及其以上”选项的管理人为266家,合计占比76.66%;选择“现金余额维持生存经营在3个月以内”选项的管理人为81家,合计占比23.35%。总体上看,管理人对于被投企业现金余额维持生存经营较为乐观。

(四)企业营收短期承压,管理人持续提供投后服务资源

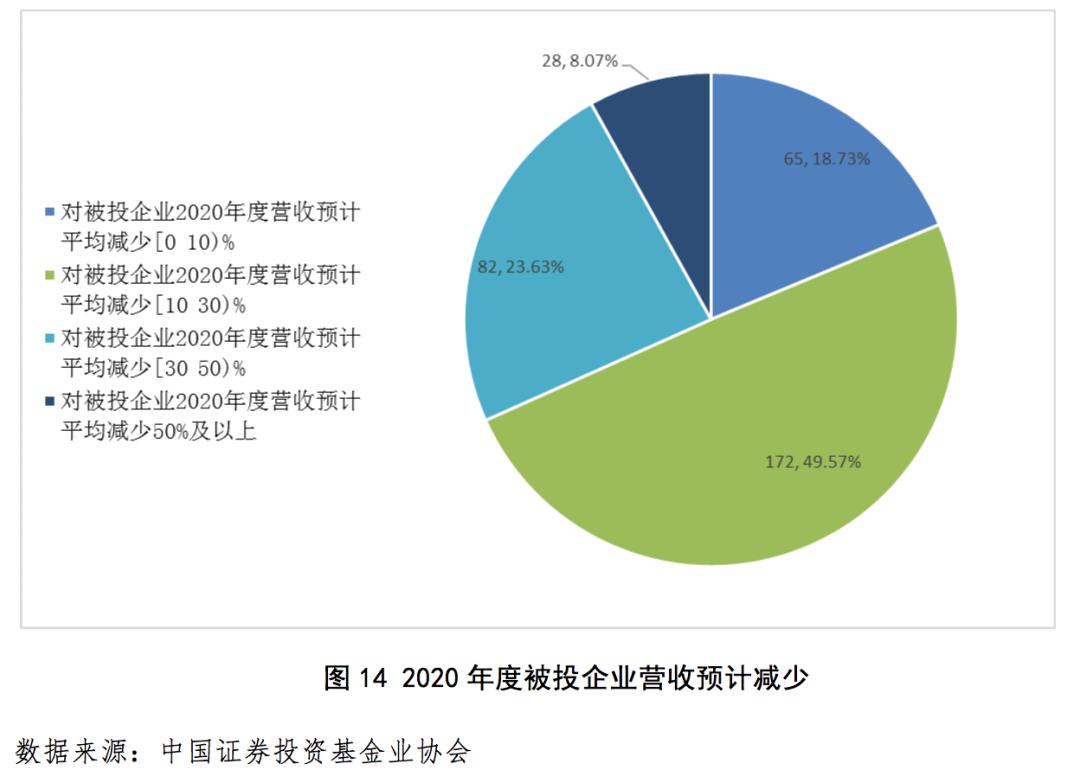

管理人认为疫情对被投企业2020年度营收影响较为中性,选择“预计营收平均减少的比例集中在10-30%区间”选项的管理人数为172家,占比49.57%。根据国家税务总局增值税发票数据[6],自2月10日复工以来,全国企业销售收入与去年可比口径相比,呈逐周向好态势。第一周(2月10日-14日)为20%处于较低水平,2月底提升至62.2%,3月底进一步提升至82.3%,四月底达到94.8%,逐步接近去年可比水平。

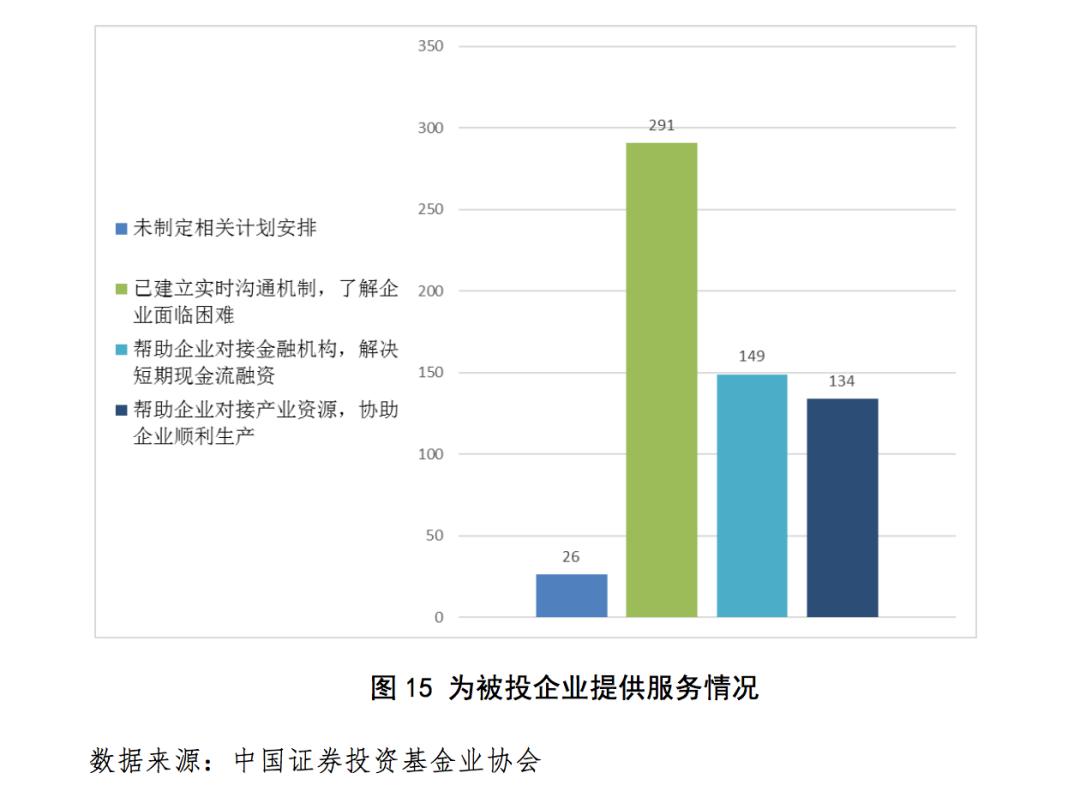

疫情期间企业营收短期承压,但随着经济运作机制日益畅通,生产经营等活动逐步恢复,对营业收入的影响日渐有限。同时,管理人对企业提供投后管理服务,携手企业共度难关。约92%的管理人为被投企业制定服务计划安排,选择“帮助企业对接金融机构,解决短期现金流融资与帮助企业对接产业资源,协助企业顺利生产”这两项的管理人分别为149家、134家,占比42.94%、38.62%。

五、管理人多措并举缓解投资退出压力

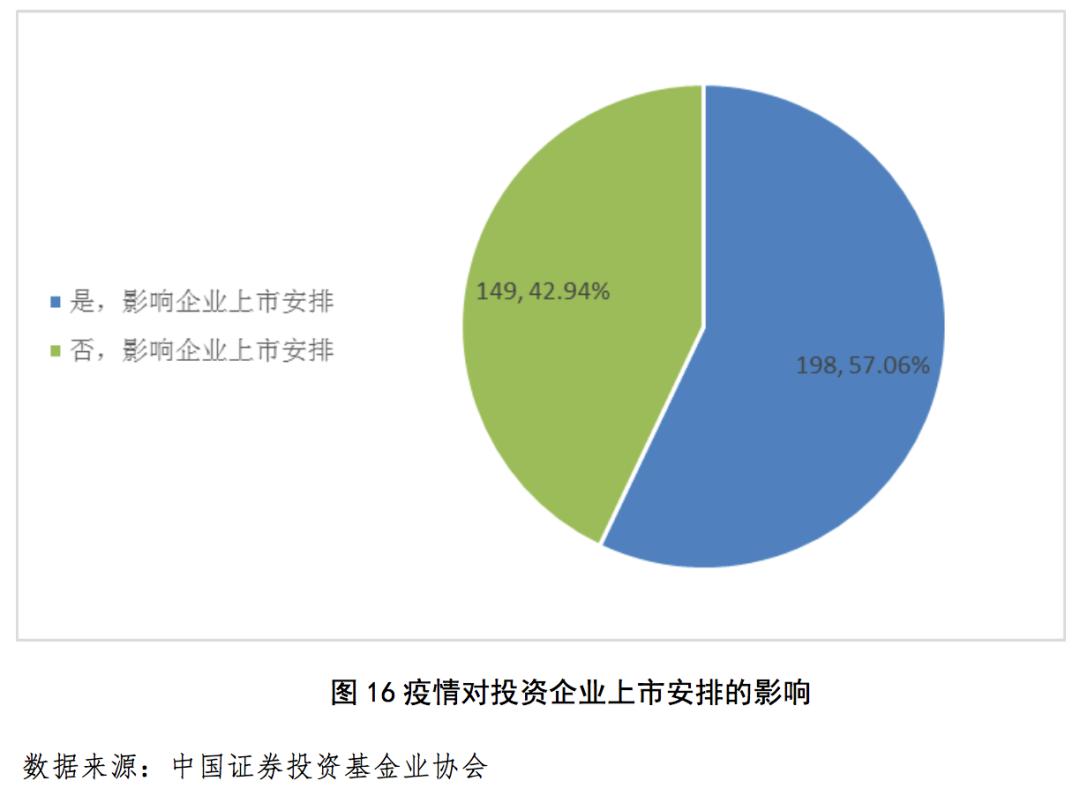

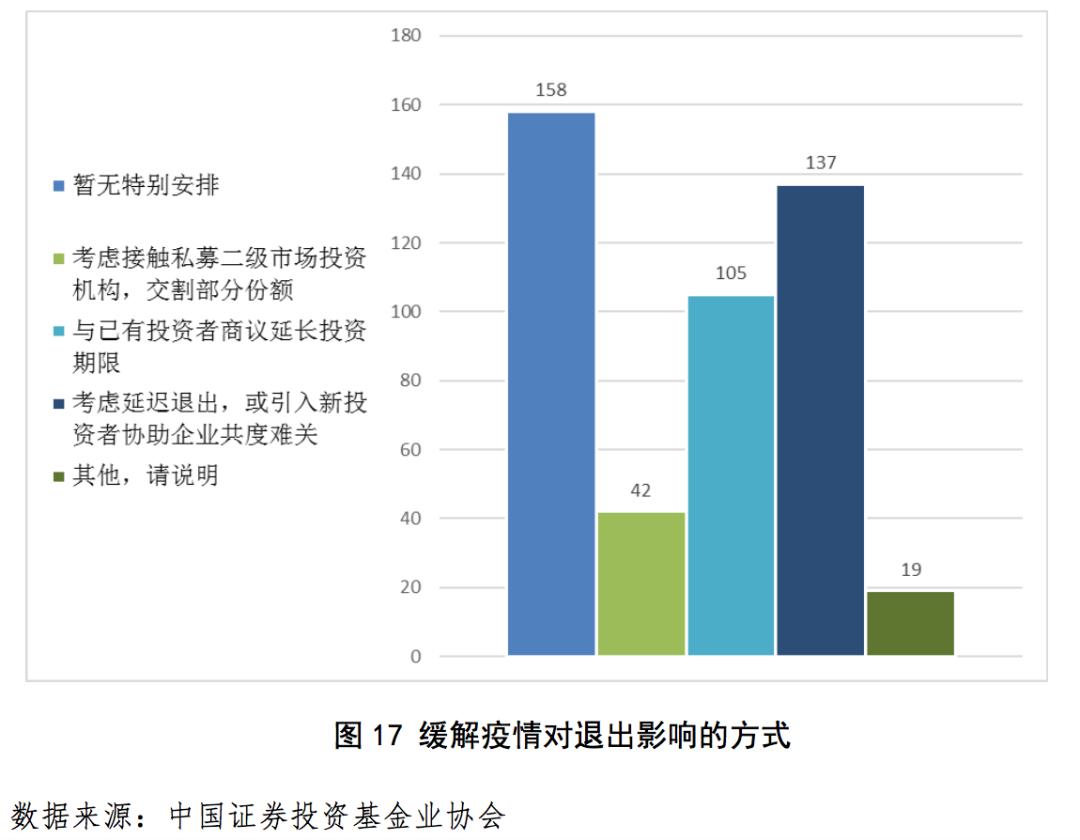

中国证监会持续实施新股发行常态化政策,助力实体经济创新发展。根据数据显示,截至5月9日,2020年至今,共有67家公司陆续登陆我国A股主板、中小板、创业板、科创板市场,与去年同期口径[7]相比增加294.12%。选择“新冠疫情影响投资企业上市安排”选项的管理人数量占比57.06%。虽然疫情不会直接导致新增上市公司数量锐减,但是或将造成拟上市企业净利润与营业收入指标无法达到上市标准,导致企业上市安排延期或暂缓。此外,约有55%的管理人考虑接触私募二级市场投资机构来交割部分份额、或与已有投资者商议延长投资期限来考虑延迟退出、或引入新投资者协助企业共度难关等其他措施来缓解疫情对退出的影响,帮助企业健康发展。

六、调研小结

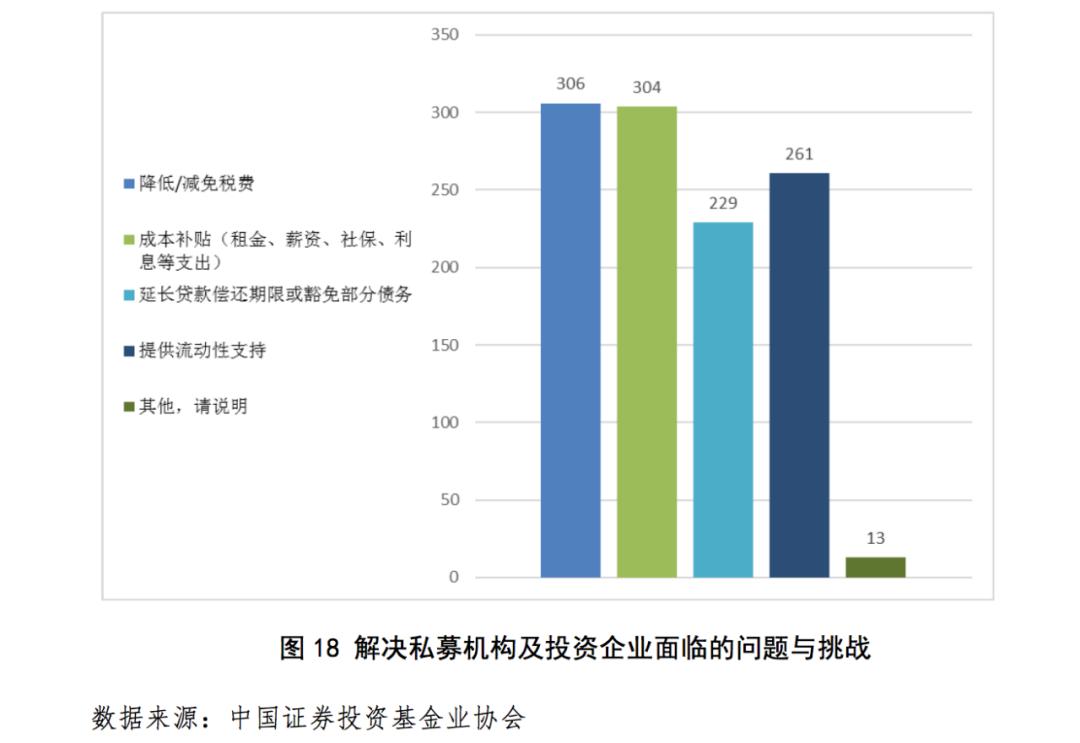

一是优惠政策持续发力,经济修复未来可期。综上所述,管理人及其投资企业在疫情期间的生存压力主要来自于固定成本经营中的员工工资及五险一金、房租等项目,管理人普遍希望可以通过降低/减免税费、成本补贴(租金、薪资、社保、利息等支出)等方式来降低经营成本。同时,以延长贷款偿还期限或豁免部分债务、提供流动性支持为代表的金融政策也受到亲睐。

随着国内外各项保就业、保增长政策的实施[8],海外疫情逐步走向稳定,无论是实体经济还是资本市场,最困难的时刻已经过去,我们有理由保持乐观。另外,我国经济发展有着强大的韧性,疫情对国内经济的影响在二季度会逐渐减弱,前期压抑的一些经济活动也会逐步释放出来,因此二季度经济形势会比一季度明显回升。下半年,随着一系列更大力度的对冲政策效果显现,经济运行会更加稳健。

二是私募基金在支持抗疫防疫和复工复产中表现出了行业担当精神。私募股权及创业投资基金作为资本市场的重要金融投资工具之一,不仅在优化经济结构、促进创新资本形成等方面作用明显;而且在疫情期间在自身发展受到影响情况下,积极引导支持所投企业多措并举齐心抗疫、支持复工复产,做出了重要贡献。

在本次疫情当中,私募股权、创业投资基金行业及所投企业都受到一定的影响,开展投融资业务难度加大、被投企业经营成本高企、私募基金退出压力加大等问题较为突出。协会作为基金行业的自律组织,将在中国证监会的指导下,积极履行《基金法》职责,继续加大行业服务力度,进一步优化私募基金登记备案流程,打通私募基金与银行、保险为代表的长期资金对接渠道,畅通与不同区域、行业、组织的投融资对接机制,持续支持和引导私募基金行业健康发展,为我国实体经济做出应有的贡献。

责任编辑:ljh

021-61406392

021-61406392