资管新规两周年记:资管行业统一监管的现状与未来

摘要 资管新规已实施两周年,到底为资管行业带来了什么?资管行业的统一监管进行到了什么阶段,未来有何趋势?资管新规改变了什么?资管新规部分挤出了规模水分。资管新规的核心内容就是打击通道业务和监管套利,降低交叉金融风险。在此背景下资管行业的管理规模呈现明显下降态势,从最高超过120万亿元下降至今,不过不同资管

资管新规已实施两周年,到底为资管行业带来了什么?资管行业的统一监管进行到了什么阶段,未来有何趋势?

资管新规改变了什么?

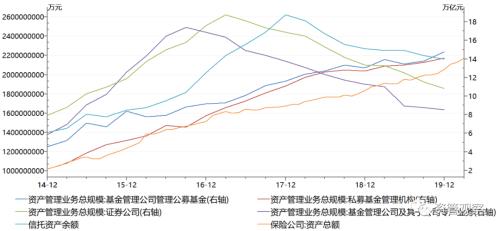

资管新规部分挤出了规模水分。资管新规的核心内容就是打击通道业务和监管套利,降低交叉金融风险。在此背景下资管行业的管理规模呈现明显下降态势,从最高超过120万亿元下降至今,不过不同资管领域的走势呈现明显分化。以通道业务为主要业务构成的信托、基金子公司、券商资管呈现明显的下降趋势,其中券商资管下降了近8万亿元,基金子公司下降了8.9万亿元,信托公司下降了4.6万亿元,相比而言要小于券商和基金子公司。与此相对照的是,公募基金、保险、私募基金呈现明显的上升趋势,当前保险资产总额已超过信托规模,这主要还是在于上述三类资管业务本身合规性和业务模式符合资管新规要求,能够实现业务发展的连续性。

图1:各类资管规模趋势图

数据来源:WIND

资管新规促进了市场公平竞争。资管新规从统一资管行业的角度为出发点,主要是统一了业务运营的重要方面,提出了原则性要求。后续,各监管部门依据资管新规制定了实施细则。比较看,各实施细则基本在投资范围、投资者适当性、投资集中度、打破刚性兑付、禁止期限错配、净值化管理实现了一致,削弱了原有的监管红利,有利于各类资管机构公平竞争,而非通过监管套利谋求特殊利益。未来,各类资管机构不仅需要直面原有的同业竞争,也需要直面其他领域的资管机构竞争,有利于促进行业运行效率的提升,实现高质量发展,更好地惠及投资者。

资管新规推动了资管行业的转型发展。资管新规打破了很多资管行业原有的业务模式,诸如结构化设计、资金池模式、刚性兑付模式、非标投资模式等,在资管新规的推动下,整个资管行业正在向真正的资管模式回归。在这一过程不过避免的,部分原有资管业务模式将无法持续,摆脱路径依赖具有很多挑战,但是短痛总比迷失方向好。整个资管行业需要回归至正途,建立起可持续的业务运营模式,才有利于保护投资者权益,也有利于维护金融市场稳定,以及实现更好地服务实体经济的目的。

资管新规未能改变什么?

资管新规还未实现功能监管、穿透监管。资管新规下各类资管业务资产配置基本相同,具有很突出的综合性、跨市场性,分业监管其实很难适应资管行业全面开放的发展趋势。虽然资管新规特别强调功能监管,但是仍具有很强的挑战性,目前尚未建立较为明确监管机构之间的信息共享或者联席会议机制,落实功能监管的路径仍不是很清晰。此外,监管部门虽然已经控制了资管嵌套层数,但是实际上资管之间仍会夹杂有限合伙等嵌套,对于多层次的资管资金流向穿透监管仍较难,很多资金的实际使用与名义用途并不一致,存在很大风险隐患。而向上穿透仍不足,导致私募资管产品仍有很多突破200人上限的途径。

资管新规还未实现打破刚兑。资管新规虽然本身明确了打破刚兑,然而在我国长期形成的刚兑文化下,短期打破刚兑并不是一件容易的事,部分监管政策依然充满了刚兑思维,部分资管机构甚至以维持刚兑作为自身的产品卖点。对于如何打破刚兑仍然没有形成共识和机制建设。因此,打破刚兑,不仅资管机构本身没有做好准备,投资者更是没有做好准备。未来,仍需要进一步确立资管机构的信义义务,以此夯实资管机构的管理责任,通过更加多元化的投资者权益保护和权益侵害后的救助机制,树立投资者信心,维持金融市场的稳定性。

资管新规还未完全消除资管业务间的差异。虽然,各个领域的资管新规配套实施细则已经发布,核心要求基本相似,但是在部分监管政策要求方面,存在一定差异,主要还是基于资管业务和资管机构原有的特点,诸如银行理财可以直接进行公募和私募发行,公募基金享有税收优惠,信托的非标投资集中度要高于其他资管机构等等。不仅如此,即使都是公募发行,但是却遵循不同的规则,诸如银行公募理财与公募基金采用同样的发行方式,但是遵循的规则却有很大差异。现有监管机构实际上是在资管新规下,尽力保留所监管资管机构的本身所具有的特色和差异,这种努力会形成新的监管套利空间。

资管新规还未实现资管机构的统一监管。资管新规更多是围绕资管业务本身的流程、资管机构行为等进行的规范,但是由于我国仍为分业监管,因此资管新规并没有过多的涉及资管机构准入退出、内部治理、经营管理等方面的监管要求,这就造成各类资管机构监管的显著差异性非常大,诸如公募、券商资管等准入退出渠道较为畅通,而信托公司等类型资管机构准入和退出机制缺位,并不利于各领域资管机构的市场竞争水平提升。

资管新规的争议与矛盾

资管新规到底应不应该限制非标投资?资管新规本身限制非标投资集中度,之后的实施细则贯彻了这条要求。实际上,从国际上看,并没有直接限制非标的监管,也没有区分非标和标的监管要求,更多是针对流动性高低的资产的投资限制。一般而言,公募基金均要求投资高流动性资产,而私募产品投资低流动性资产,而且遵循较为严格的组合投资要求,更多面向机构投资者。可以理解,限制非标有利于将更多资金流向金融市场,从而促进直接融资渠道的发展,是一种结合我国国情实际需求而建立起来的特定阶段政策要求。实际上,监管部门完全可以通过非标资管业务的改造,将其由具有影子银行业务的特性转变为真正的资管业务,允许市场主体自由选择。

资管新规是否加快了去杠杆节奏?资管新规限制非标投资,推动去通道,不可避免的收缩了表外融资。资管新规的实施在2018年企业去杠杆的进程中起到了很大的作用,尤其是对于民企和小微企业,当然这并非是资管新规的本意所在,更多是政策的附属产物。当时,这也提示了,资管业务其实可以作为市场化的融资渠道组成部分,形成多元化的企业资金来源,尤其是可能对于中小企业有较大的存在必要。其实,可以在纳入宏观审慎监管后,给予资管机构包括贷款在内的资管资金运用便利,发挥资管业务的资源优化配置作用,提升服务实体经济能力。

资管新规是否需要延期?资管新规实施以来,内外部宏观经济环境变化较大,中美贸易摩擦、新冠疫情等突发事件,在一定程度上打乱了资管新规实施的进程。实际上,监管部门更需要了解的是,现有未整改问题资管有多少,底层资产到底有什么,能够采取哪些方式去消化这些资产,并确保新的资管业务完全符合资管新规要求,否则仅仅是延长资管新规过渡期可能意义不大,而且也会影响市场预期。资管新规过渡期的延长,应该仅仅针对整改资管业务,对于过渡期结束后的新资管业务应该确保符合资管新规要求,而且要加快出台资管新规的配套制度,以确保资管新规能够如期实施。针对需要延长整改期限的资管机构,可以采用针对性的要求,而且要有一定惩罚性举措,以约束资管机构能够如期完成整改,否则对于其他机构并不公平。

从发达国家经验看我国资管行业统一监管趋势

从全球看,资管业务统一监管,乃至金融商品服务监管政策统一,是金融混业发展的必然趋势。针对资管行业的统一监管,主要是要做到统一的监管机构、统一的资管业务运行规则、统一的资管机构监管要求。

统一的监管机构方面,目前全球主要资管市场均以市场了统一的监管机构,诸如日本的金融厅、英国的金融行为监管局、澳大利亚的证券与投资交易委员会等,由于很多国家将资管业务归入证券领域,因此更多是由证券监管部门进行监管。统一的监管机构避免了监管部门之间的监管竞争,也有利于消除监管空白和盲区。

统一的资管业务运行规则方面,美国早在20世纪四十年代就制定了投资公司法案,奠定了美国的资管业务统一监管框架,而亚洲国家中韩国更具代表性,韩国最早为了适应不同资金参与资管业务,分别制定了《证券交易法》、《证券投资信托业法》、《证券投资公司法》,实现了资管市场领域的监管制度的完善,但是各个制度相互独立,形成了资管市场的分割。2003年韩国制定了《间接投资资产管理业法》,有效统一了有关基金产品的监管法规,将各基金业务置于统一监管环境下,促进韩国资管行业的大发展。2009年韩国实施《资本市场和金融投资服务法》既突破了资管业务的形式,给予资管业务统一定义,而且对于从事同类型的资管机构实施统一的监管要求,从而真正实现了资管行业的统一监管。

统一的资管机构监管方面,澳大利亚的公司法、英国的金融市场服务法案等都对资管机构的准入、监管和退出等提出了明确监管要求,从而有利于资管机构之间的平等竞争。

从当前看,我国资管行业已进入统一监管的第二阶段,也就是资管业务的统一监管,各类资管业务逐步缩小差距,同类资管业务接受相似的监管要求,实现资管机构的公平竞争,不过我国仍需要建立统一的资管业务法律制度,可以区分公募资管业务和私募资管业务,形成差异化的要求,同类资管业务接受相同的监管,预计这一过程仍需要5-10的时间,此后我国可能实现统一的资管监管和统一的资管机构准入和退出要求。

不管怎样,必须看到顺应全球资管行业发达国家的趋势,我国资管行业逐步进入到统一监管的实质化阶段,这一过程将不断深化,资管机构之间的市场竞争将从牌照竞争向能力竞争转变,从同质化竞争向差异化竞争转变,有利于居民福利提升,有利于我国资管行业高水平发展。

021-61406392

021-61406392