君康人寿一季度净亏14亿 因大股东挪用保费遭监管关注

摘要 继今年一季度净利润巨亏、偿付能力指标再度逼近监管红线后,君康人寿又被曝出遭到监管部门密切关注。一波未平,一波又起!继今年一季度净利润巨亏、偿付能力指标再度逼近监管红线后,君康人寿又被曝出遭到监管部门密切关注。传大股东挪用保费一季度净亏14亿日前,据《财新》报道,因主要大股东忠旺集团涉嫌违规挪用大量保

继今年一季度净利润巨亏、偿付能力指标再度逼近监管红线后,君康人寿又被曝出遭到监管部门密切关注。

一波未平,一波又起!

继今年一季度净利润巨亏、偿付能力指标再度逼近监管红线后,君康人寿又被曝出遭到监管部门密切关注。

传大股东挪用保费一季度净亏14亿

日前,据《财新》报道,因主要大股东忠旺集团涉嫌违规挪用大量保费,君康人寿已成为监管部门密切关注的对象。

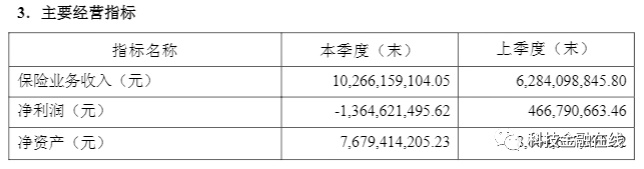

据君康人寿2020年一季度偿付能力报告显示,今年一季度,君康人寿实现保险业务收入102.66亿元,与上年同期的184.82亿元相比,大幅下滑45%;发生净亏损13.65亿元,相比去年同期的净亏损8.31亿元扩大64.3%。

君康人寿这一亏损金额在整个寿险公司中也处于前列,和亏损11.76亿元的天安人寿同为一季度净亏损破十亿元的寿险公司。

事实上,在2019年,君康人寿还曾处于盈利状态。尽管2019年前两个季度累计亏损约16.57亿,但在第三、第四季度,君康人寿成功扭亏为盈,实现全年盈利约8462万元。

进入2020年一季度,对于业绩再次由盈转亏,且亏损进一步扩大至近14亿元,君康人寿则称主要归咎于疫情。

君康人寿在一季度偿付能力报告中表示,受疫情影响,公司部分投资项目进度延迟,金融市场大幅震荡下,公司为规避风险保持流动性,导致第一季度投资收益未达预期。此外,公司一季度业务较为集中,手续费及佣金支出也随之大幅增加,导致一季度利润降低。

实际上,从君康人寿未受疫情影响的前两年业绩数据来看,其盈利能力下降早有显露。

数据显示,2018年,君康人寿净利润为1.75亿元,较上年同期下降30.86%。2019年,君康人寿营业收入为393.62亿元,同比增长4.94%;保险业务收入同比增长22.5%至362亿元;投资收益也增长43.68%至103.78亿元。但是,2019年的净利润却仅为0.85亿元,相比2018年净利润腰斩。

偿付能力逼近监管红线 评级连续两季度不达标

除了业绩巨亏,君康人寿在偿付能力方面也引人担忧。

根据银保监会“偿二代”规定,当险企综合偿付能力充足率低于100%时,将被责令调整业务结构、限制开展新业务等等,如果期限内未整改合格,将被停止全部新业务,直至被接管、申请破产等等。

事实上,因偿付能力严重不达标被接管的险企也早有案例在先。比如永安财险、新华人寿、安邦等等。其中,新华人寿和安邦便是与保费被挪用有关的险企。

据君康人寿一季度偿付能力报告显示,一季度末,君康人寿核心偿付能力充足率和综合偿付能力充足率均是109.43%,较上年末的139.7%下降22%。这一指标已逼近100%的监管红线。

根据2017年原保监会颁布的《保险公司偿付能力管理规定(征求意见稿)》显示,保险公司的核心偿付能力充足率若低于60%,或综合偿付能力低于120%,将被监管列入重点核查对象。

因此,君康人寿2020年一季度风险评级被银保监会偿二代报送系统评定为C类。

据了解,保险公司风险综合评级分为A、B、C、D四类。其中,C类公司是指偿付能力充足率不达标,或者偿付能力充足率虽然达标,但操作风险、战略风险、声誉风险和流动性风险中存在某一类或几类风险较大的公司。

根据银保监会近日公布的数据显示,2020年第一季度,保险业有178家保险公司平均综合偿付能力充足率为244.6%,核心偿付能力充足率为233.6%,人身险公司的平均综合偿付能力充足率为233.6%。102家保险公司风险综合评级被评为A类,72家被评为B类,3家被评为C类,1家被评为D类。

显然,君康人寿的偿付能力指标远远低于行业平均水平,同时也是被评为C类的3家公司之一。值得注意的是,早在2019年第四季度,君康人寿就已被评为C类,这意味着其已连续两个季度被监管评为C类保险公司。

事实上,在君康人寿的发展过程中,就曾出现过因偿付能力不达标而遭到监管处罚的先例。

君康人寿成立于2006年,成立后,依靠万能险业务的增长,保费规模迅速提升。2010年,君康人寿首度盈利,2014年净利润一度达到10.13亿。但同年,因偿付能力充足率为负值,君康人寿遭到保监会严厉监管,令其停止开展新业务、增加分支机构和各项投资等等。受此影响,2015年,君康人寿净利润便从上年10.13亿元断崖式下滑至0.62亿元,同比降幅高达94%。

大股东忠旺集团借壳回A遭质疑

公开资料显示,君康人寿成立于2006年11月6日,是一家全国性股份制人寿保险公司,注册资本62.5亿元人民币,总部设在北京。

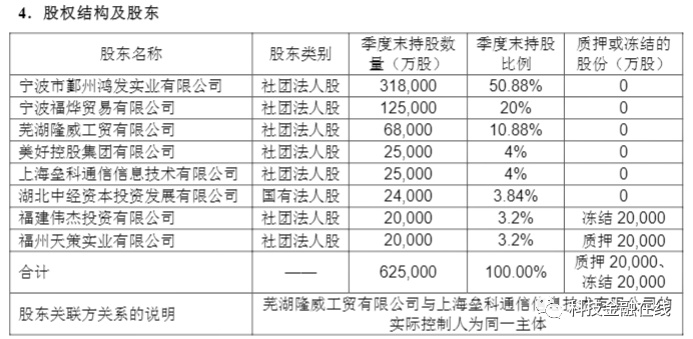

据君康人寿披露的最新信息显示,其有八家股东,其中宁波市鄞州鸿发实业有限公司为第一大股东,持股50.88%。

企查查显示,股权层层穿透后,宁波市鄞州鸿发实业有限公司背后的大股东为香港公司忠旺投资有限公司,持股比例为99.647%。同时,据君康人寿披露,公司实际控制人为中国忠旺(HK:01333)创始人刘忠田。

中国忠旺于1993年成立于辽宁,至今已发展成为全球第二大、亚洲最大的工业铝挤压产品研发制造商。2009年,中国忠旺在港股上市后,刘忠田一跃成为辽宁首富。然而第二年,其业绩就开始下滑,市值一度折损80%。

上市十年来,刘忠田不仅专注于铝挤压产品领域,同时还大力布局金融版图,通过收购多家银行股权、接盘巨亏的君康人寿,织就了忠旺系。

拿君康人寿来说,在2006年筹建初期,君康人寿原名为“昭德人寿”,后经几波股东变动,更名为“正德人寿”。2013年,杉杉集团旗下公司入主正德人寿,掌权后,2015年将“正德人寿”更名为君康人寿。

2017年,忠旺以超过300亿元的价格受让杉杉集团持有君康人寿的全部股份。至此,忠旺系接手君康人寿。

据媒体报道,忠旺系旗下的宏泰租赁、君康人寿等金融机构,都曾通过关联借贷、关联担保、关联抵押等方式与中国忠旺发生巨额资金往来,并以咨询费、财务费等名目获得关联收益。

数据显示,近十年来,中国忠旺总资产扩张5倍,一度达到千亿规模,然而,净利润率却节节下滑,总负债也翻了8倍,2019年,其负债率达到70.9%,对资金需求强烈。

近日,忠旺欲分拆资产借壳回A股上市,却因高企的负债等备受业界质疑。

事实上,早在2015年10月,中国忠旺便披露欲分拆资产,借壳中房股份(600890,股吧)回归A股,次年3月披露了资产重组预案。但因监管政策等诸多因素,该交易一拖就是4年,几经波折后最终夭折。

2020年3月,忠旺重启“回A”计划。按新方案,被分拆的辽宁忠旺,连续两年净利润将高于中国忠旺的净利润总额。

对此,业内人士认为,“中国忠旺想尽办法回A,一是港股市场确实没有融资空间,二是公司急需一个新平台实现一笔不菲的融资,以缓解资金压力。此次重大重组采用的方式是,分拆部分资产借壳A股上市公司中房股份,保留港股上市公司。交易完成后,忠旺系将有两大上市平台,融资渠道更宽。”

4月29日,中国忠旺这一重大资产重组已获中国证监会正式受理。不过,在中国证监会号召所有上市公司提高质量的背景下,获得受理后的忠旺,能否顺利完成分拆上市暂不得而知。但分拆之后,业内人士对其或将面临盈利能力空心化而倍感担忧。

数据显示,目前,中国忠旺总资产规模超千亿元,但负债高达827.35亿元。同时,其资产负债率由2010年的36.8%上升至2019年的70.9%。账面现金及现金等价物也由2018年的150亿元减少至2019年的9亿元。

声明:文章不构成投资建议,转载请注明出处。

本文首发于微信公众号:科技金融在线。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

021-61406392

021-61406392