三高、慢病、70岁都可以买,首款终身防癌医疗险来了,长期医疗险还有多远?

摘要 保险小记——第8篇这两天,保险圈里最热闹的事情莫过于蚂蚁保险和人保健康、中再寿险联合推出了一款终身防癌医疗险。25日,三家公司的高管上钉钉直播,请来脱口秀主持搞气氛,自称是TFBOYS组合,为了卖货也是real拼了。到底是什么让三个中年男人愿意刷老脸上直播?终身防癌险到底香不香?下面,小记从这款产品

保险小记——第8篇

这两天,保险圈里最热闹的事情莫过于蚂蚁保险和人保健康、中再寿险联合推出了一款终身防癌医疗险。

25日,三家公司的高管上钉钉直播,请来脱口秀主持搞气氛,自称是TF BOYS组合,为了卖货也是real拼了。

到底是什么让三个中年男人愿意刷老脸上直播?终身防癌险到底香不香?下面,小记从这款产品的开创性、适合人群和可能存在的问题进行解析。

1

凡医疗险都有一个软肋

这个软肋就是续保。

在终身防癌险面世之前,医疗险产品最长的保证续保是6年。6年过后,当你身体渐老,更需要保险的时候,却有可能无法续保了。换一个产品,换一家保险公司行不行?这相当于你以新的费率再买一份保险,会面临加费、对既往病史责任除外等状况。

为什么保险公司无法保证你一定能续上?根据原保监会2006年颁布的《健康保险管理办法》,“保证续保条款是指在前一保险期间届满后,投保人提出续保申请,保险公司必须按照约定费率和原条款继续承保的合同约定”。也就是说,“保证续保”要具备两个条件:条款不变和费率不变。

显然,这两个条件保险公司很难满足。无论是卫生部数据,还是保险公司理赔数据都显示,重疾险的发病率越来越高,医疗支出也是不断往上走。保险公司如果承诺保证续保,这对他们的精算定价挑战太大了。

其实,在过去,即便能承诺6年内保证续保的产品也不多。有人指责,在这个玩法下,“有风险的地方就有保险“是一句空话,因为保险公司只欢迎健康的人,当你不那么健康了,也买不到保险了。

这种局面在不久前发生了转变。在鼓励保险公司开发销售长期医疗保险产品的基调下,今年4月,银保监会发布了《关于长期医疗保险产品费率调整有关问题的通知》,明确了保险公司开发费率可调的长期医疗险产品的具体要求:

1, 制定费率调整办法,明确费率调整的触发条件、内部决策机制和工作流程;

2, 首次费率调整时间不早于产品上市销售之日起满三年,每次费率调整间隔不得短于一年,等等。

有了这些规定,保险公司就可以在政策范围内调整费率,避免因赔穿停售,从而也可以开发保证续保的产品了。这正是“好医保·终身防癌险”出现的背景。

好医保·终身防癌险是新规之后,首个将保证续保写进保险合同的医疗险产品,为长期医疗保险的探索开了个头。

据保险小记了解,腾讯微保以及不少保险公司也在研究终身续保的防癌险,相信后面会有更多长期医疗险产品出现。

2

终身防癌险对谁最合适?

相比其他互联网医疗保险,这款产品的健康告知门槛是比较宽的,它的投保人群可以包括:高血压、高血脂、高血糖三高人群;糖尿病等慢性病人群;轻度甲状腺癌人群。这些人群走智能核保或人工核保,通过后都能被承保。

对于已经患癌的患者,理赔后仍可以续保。发病了之后,这款产品的保障设计很足,比如每年报销额度上限400万;质子重离子医疗保险金100万,不限社保用药,进口药、自费药、靶向药都可以报。

70周岁以内的人群可以投保,70岁后可以续保。

不难看出,这款产品最大的卖点是,对老年人友好!

难怪在25日的直播中,好医保荐保团打出的口号是“首款为爸妈保一辈子的医疗险来了“。我国面向老年人的保险一直很欠缺。去年以来,国务院常务会议上,鼓励商业保险公司开发适合60岁以上老年人的医疗保险,民政部和卫健委也多次呼吁。好医保终身防癌险所追求的,也许不全部是保费,也有回应政府关切,填补保障空缺的考虑。

3

购买终身防癌险,未来可能发生什么?

如前文所述,今年4月份银保监会下发的《通知》中,对“费率可调“的规定,是好医保终身防癌险的诞生背景。

那么,好医保终身防癌险目前的费率如何?将来可能会如何调?

细心的人不难发现,这个费率表,比好医保的长期医疗险(6年)还便宜一点,这是怎么做到的?

一方面,好医保·终身防癌险的保障责任主要针对癌症的医疗费用,保障范围比好医保·长期医疗(6年)可保一般疾病和重大疾病的范围要窄。另一方面,据解释,这也得益于“费率可调”这四个字带来的灵活性,因为可调价,所以保险公司敢在一开始做出更便宜的定价。

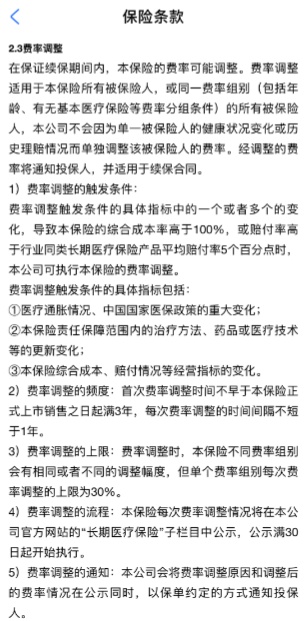

对于本款终身防癌险,在费率调整方面,好医保终身防癌险是这样规定的:

触发条件:当医疗通胀、国家医保政策发生重大变化,或该产品保险责任范围内治疗方法、药品或医疗技术等更新变化,导致该产品综合成本率高于100%,或赔付率高于行业同类长期医疗险平均赔付率5个百分点时,保险公司可执行费率调整。

费率调整频度:首次调整不得早于保险正式上市销售之日起3年,每次费率调整的时间间隔不短于1年。

调整上限:调整时,该保险的不同组别会有相同或者不同的调整幅度,但单个组别每次调整上限为30%。

保险公司调费的权限是一把双刃剑,今后保险公司为了追求更高的利润而涨价怎么办?保险公司要调费,还需要遵守下面的监管约束:

保险公司销售费率可调的长期医疗保险产品存在下列情形之一的,当年度不得对该产品上浮费率:

1、上一年度该产品赔付率低于85%,且低于行业费率可调的长期医疗保险产品平均赔付率10个百分点及以上;

2、上一年度该产品发生群访群诉纠纷;

3、银保监会要求不得上浮费率的其他情形。

十年、二十年之后,上面的这张费率表会调成多少?谁也不知道。不过,至少调费的约束条件是清晰的。另外,保险公司的调费率的时候,也会慎重考虑调费会不会引发大量的断缴,或者投保人新增数量的下滑。

“费率可调”是创新的开始,也引发了我们最后的话题:终身防癌险未来可能存在哪些问题?

其实,终身防癌险并不是一款讨好市场的互联网保险产品,理由如下:

1、互联网用户对价格高度敏感,这款产品表面上看着便宜,但是随着投保人年龄的增大,会发现每年续保支付的保费越来越多(哪怕保险公司已经尽力在精算平衡基础上压低保费了),到时候的还能接受吗?不能低估市场教育的难度。

2、精算师觉得好的产品,市场未必觉得好,这种情况在过去也有验证。防癌险也许确实是好产品,但是市场上到底有多少人在乎终身续保这件事情?尤其是在眼前有大把产品可以挑的时候,为何不选最便宜的?

3、这款产品最大的优势,是对老年人友好,但对年轻人而言,也许就不那么友好了。年轻人因为投保费率还低着,可以有更多的选择,比如那些不挑病种的百万医疗险也很好。

不过,这款产品的聪明之处在于,将重疾里面最主要的癌症单独拿出来做成一款产品,既能转移人生中主要的大病风险,又能让价格相对亲民,让老年人、有基础疾病的人群可以买到保险,而这些人正是最需要保险的人群。

从这个角度来说,防癌险是一次重大的开创性实验。

聚焦癌症的终身防癌医疗险出现之后,保障范围更大的终身医疗险还远吗?未来我们可以期待更多的长期医疗险产品。

本文首发于微信公众号:券商中国。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

021-61406392

021-61406392