理财产品接连暴跌,谁来保护金融消费者的知情权?

摘要 谁来保护金融消费者的知情权?

01

缘起

自从5年前那场世人皆知的暴跌发生后

就很难再从股市上赚钱

众多股民流着泪纷纷撤资

挥挥衣袖,不带走天边一片云彩

虽说离开了股市

但总不能让钱闲着晒太阳

而让钱生钱永远都是经营的圭臬

因此,大多数从股市撤离的人

又把钱投入债市

简单地说,就是买了理财产品

毕竟,比起股市来

债市安全得多

但是,今年“五一”以来

债市里也飞出了“黑天鹅”

一波又一波的下跌

让心理不太强大的投资者眼前一黑

等等,准确地说,他们不叫投资者

而应该叫金融消费者

因为他们买的是理财产品

明白吗

02

看见一只黑天鹅

记者有个朋友,叫小张

他就是这样一名金融消费者

在他的理解中,或者说在印象中

债市通常都是比较稳定的

虽说利息比银行存款要高点

但也高不到哪里去

比如说银行给3%

理财产品也就4%,撑死了5%

因为债券的利息大都是固定的

所以饿也饿不死

一口也绝对吃不成大胖子

反正比存款要多几个子儿

小张“五一”后买了10万元理财产品

本指望给媳妇挣个脂粉钱

但一个月过去了

不仅没挣到一分钱

反而赔了200多元

里外里的损失应该有四五百

这个,叫不叫“黑天鹅”

平安银行的年成长预估的收益为4.47%

但眼下看来,收益显然还是个负数哩

03

连续大跌

具体是酱紫滴

他买的是平安银行的理财

产品名叫“年成长”

购买时间是5月4日

起息时间是5月5日

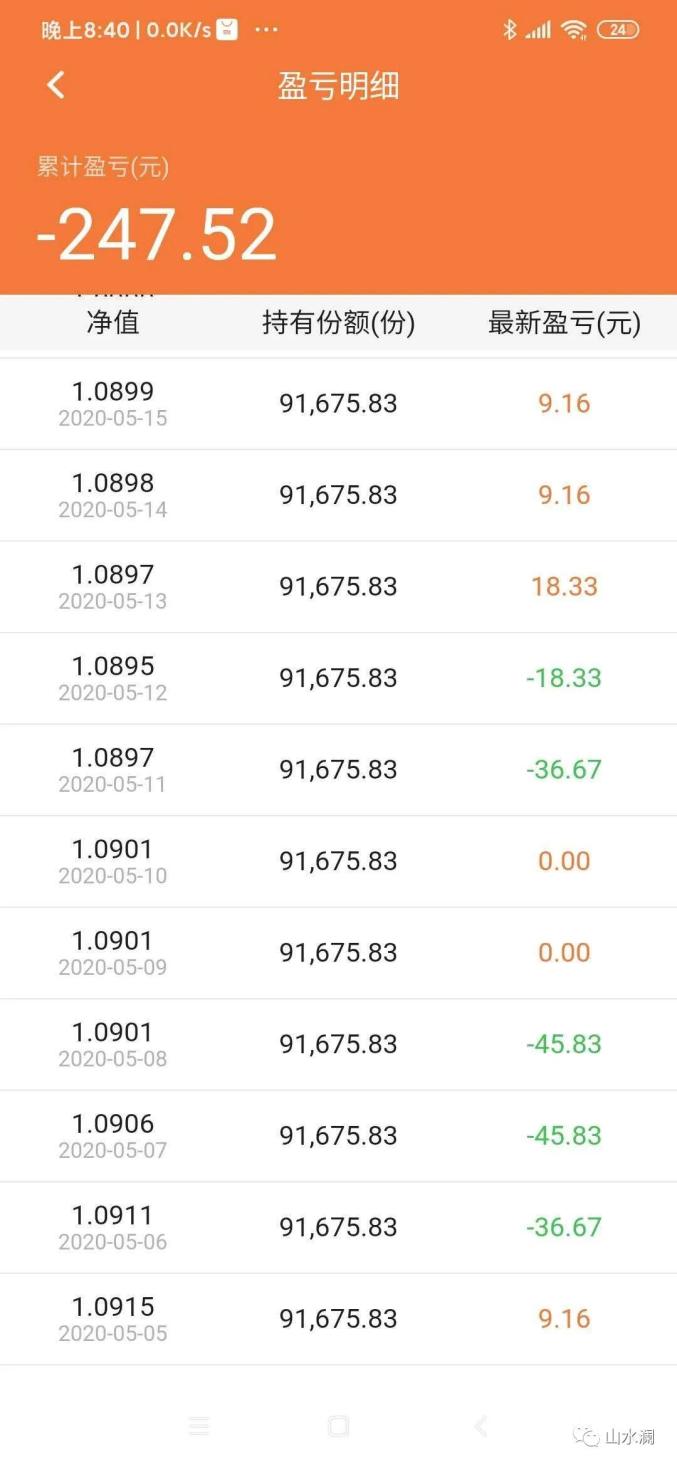

这是一款净值型产品

5月4日的净值是1.0914

所以10万元换来的份额是91675.83

从下面的截图您可以看到

5月5日,小张挣了9.16元

但从5月6日起,大跌3天

第一天亏了36.67元

第二天亏了45.83元

第三天又亏了45.83元

接下来两天,不涨不跌,收入为零

但马上又连跌两天

到了5月25日

又连续大跌4天

直到29日才勉强缓过劲来(见下图)

小张有些蒙了

喂喂,有没有搞错

涨的时候一天十块钱都不到

咋跌的时候成倍增加呢

而且跌跌不休

这都是什么鬼

我买的不是股票好吗

这可是理财产品啊

在一个月内

不仅一分钱没挣,反而亏了本

苍天啊,大地啊,这是怎么回事

04

银行:整体趋势向上

自然应该问银行

可是,这该如何问呢

人家银行早就说了

理财产品不保本不保息

涨涨跌跌都是十分正常的

然而,短时间内连续大跌

显然并不是一种正常情况

平安银行也意识到这种情况

于是在自己的APP上发文进行解释

以安抚人心

因为每一名购买了年成长的客户

都可以看见解释文章

其实,平安银行的成长系统产品很多

除了年成长,还有28天成长

84天成长、90天成长

180天成长、270天成长等等

这些产品无一例外都随大势在下跌

面对这一情况,银行是这么解释的

N天成长系列

是市值法估值的净值型产品

投资资产为100%固定收益类资产

其中,80%以上资产占比为信用债

但近期债市有较大幅度波动

产品投资的债券资产价格受到市场等

因素的影响有回落

反映到产品净值上就会有所下降

但从长远看

产品净值整体趋势是向上的

05

理财经理:商业秘密不能说

银行说了很多,小张懂了一些

有些仍然不懂

理财产品也有风险

不保本不保息这早就知道

愿赌服输这没啥说的

但是,具体来说

我的理财产品为啥下跌呢

换句话说,年成长里包含了哪些债券

又是哪只债券推倒了多米诺骨牌呢

如此看来,银行的解释还是有些含糊

导致大家知其然而不然其所以然

于是小张打电话问客服

可客服哪里能回答这么专业的问题

好在态度还不错

把问题转给了小张的理财经理

理财经理的回复很快也来了

她说,近期债市波动是全国性的

哪家银行都会受到影响

但短期波动会过去的

长期看好趋势不变,放心吧

至于具体是哪只债券导致年成长下跌

她说,理财投向都是各银行商业机密

不是公开资料

OMG,仿佛看见了”罗生门“

也想起了范伟的一句名言

”我不想知道自己怎么来的

只想知道自己怎么没的“

也就是说,我的本金到底是怎么蒸发的

06

金融消费者的知情权谁来保护

“金融消费者”的概念受到重视

是近年来的事

当金融投资、委托理财走入千家万户

这一概念才有了群众基础

2015年11月13日

国务院办公厅发布

《关于加强金融消费者权益保护工作的指导意见》

要求金融机构充分尊重并自觉保障

金融消费者的财产安全权

知情权

自主选择权

公平交易权

受教育权

信息安全权等基本权利

2019年9月

中国银行保险监督管理委员会

中国人民银行联合发布

《2019年中国普惠金融发展报告》

特别提出了“加大金融消费者权益保护力度”

要求强化信息披露

这是最基础的工作

消费者只有掌握全面、真实的信息

才能做出正确的决策

而很多侵权事件都是利用信息不对称

误导消费者所致

2019年12月27日

央行又公布了对2016年制定的

《金融消费者权益保护实施办法》

修订后的《征求意见稿》

再次提到要保障金融消费者的知情权

于是问题来了

我花钱买了理财产品

但并不知道这只理财产品由什么组成

也就是不知道其投向了哪些债券

产品净值下跌具体怎么造成的

自然也就不知晓了

但是,我的知情权呢

既然我是消费者,金融消费者

我的知情权该如何得到保护呢

中消协制定的年度主题宣传语

曾经就叫”明明白白消费“

然而,如果我购买理财产品的钱

投向哪只债券都不知道

金融消费者的知情权

又如何能得到保障呢

净值下跌,亏了本,没关系

但请让我知道到底亏在哪里好吗

天边毕竟还是有朵云彩

能让消费者看见它甚至摸到它

不是更好么

021-61406392

021-61406392