6万网友围观!“直播带货”卖理财火了,出了问题投资人该找谁?

摘要 同样受疫情影响,以往需要线下“面对面”开展营销工作的公募基金、银行等,在线下渠道近乎“冰封”的情况下,也开始借着直播的热度,入驻直播平台,从最初的推广品牌,进阶到为理财产品直接“带货”。

疫情下兴起的“宅经济”,让“直播带货”火遍大江南北。

同样受疫情影响,以往需要线下“面对面”开展营销工作的公募基金、银行等,在线下渠道近乎“冰封”的情况下,也开始借着直播的热度,入驻直播平台,从最初的推广品牌,进阶到为理财产品直接“带货”。

不过,问题也随之而来,由于“带货”的是金融产品,其本身的特殊性令其自带“门槛”:对直播平台,需要有对应金融产品的代销资质,对消费者(投资者)而言,则需要符合合格投资者的要求。

但现实的情况是,一方面,直播平台的用户,可能只是一帮网购经验丰富、投资经验为零的“剁手党”,与合格投资者的门槛相距甚远。另一方面,主播们为了迎合小白用户,会潜意识的放大对高收益等正面内容的宣传,而淡化风险。

这种情况下,如果金融机构在“带货”过程中存在不规范的操作,让一些低(或者根本没有)风险承受能力的普通民众误买了高风险类产品,则很可能会出现下一个“中行原油宝”事件。

1

金融机构淘宝直播“带货”

理财也借流量变现

今年以来,在疫情的冲击下,原本需要依靠线下活动开展营销的公募基金、银行等开始大举转战线上,将此前的线下活动为主的路演模式搬到了线上。不少金融机构人士认为,直播必然是未来的趋势,业内也在积极拥抱这种变化。

据悉,公募基金、银行理财子公司主要的直播平台包括新浪财经直播、网易财经直播、今日头条直播、淘宝直播等。

最初,这些金融机构通过在线直播推广品牌,主打以投资者教育、行业投资策略等为主的“硬质”内容。此类以品牌推广为主要目的的直播,多邀请基金经理、理财经理等作为主播,在直播中主要分享了当前市场环境下的投资观点、对未来的看法等。

某金融机构营销负责人此前表示,该机构涉足直播主要是为了品牌宣传,同时也希望借直播来了解用户,培养用户的投资理财习惯。

该负责人称,其直播内容主要以投资理念、投资风格阐述为主,主要是结合市场行情进行点评,也会结合诸如新股政策、创业板注册制改革等,一些热点的政策变化或事件进行解读,向投资者传递客观专业的投资观点。

不过,与最初推介品牌为主的目的不同的是,当下金融机构的直播,为理财产品“带货”的趋势愈发明显。

例如,近期,在蚂蚁金服的策划下,有20多家公募基金开启了淘宝直播之旅。

与其他直播平台不同,在淘宝直播页面下方有购物车,可以通过点击购物车直接购买相关基金。因支付宝具备基金销售资质,使得淘宝直播可以直接与具体的基金产品销售衔接,其“带货”属性也随之凸显。

如长安基金、中欧基金、富国基金、华泰柏瑞等基金公司,在近期淘宝直播分享相关主题的过程中,会直接上架旗下相关基金产品的购买链接,进行“带货”。

长安基金在淘宝直接上直接推介旗下某基金产品

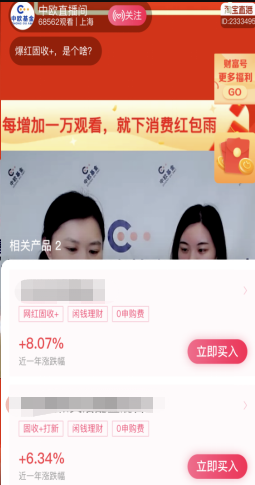

中欧基金在固收主题直播中,上架两款相关的基金产品

华泰柏瑞在指数基金主题直播中,上架了三款相关指数基金

而从数据来看,这些基金公司直播观看人次均超过了6万,可谓效果显著。

有行业人士指出,由于有基金代销牌照,通过淘宝直播,观众在观看基金直播,接受投资者教育的同时,如果产生购买基金的意愿,则可以在直播间一键完成。相比在其它平台进行基金直播,淘宝直播具有的不仅仅是宣传作用,更进一步触达了基金销售的层面。

当然,与不少网红直播一样,基金公司在淘宝直播时设置了一些红包、奖励等。

如华泰柏瑞在直播时,会适时推出“消费红包雨”,每隔一段时间,还会发放口令红包,可抽取现金红包、kindle、switch等重磅奖品。一波又一波的红包不仅能够挽留观众进行长时间的持续观看,也能吸引粉丝源源不断地涌入直播间。

而除了公募基金之外,不少银行也将理财业务推荐场景搬到线上。

比如在今年2月,建信理财云课堂首期开讲,为用户推荐乾元·粤港澳大湾区灵活配置理财产品;中银理财开始了空中小课堂,主讲内容包括如何逆周期把握价值投资、价值投资新产品的特点与投资计划等。

此外,在今年3月8日,交通银行沃德理财室推出了“风华有佳人”女神节专属直播,中国银行则推出“春暖花开,诗情花艺”女人节尊享花艺活动、“春暖花开,只等你来”女神节贵金属直播活动等,通过直播的方式直接为旗下各类理财产品“带货”。

有分析称,银行理财直播模式不仅有利于投资者教育工作,同时也能更好地宣传银行及其理财产品。此外,还可以帮助投资者在线上购买理财产品,提升线上理财比例,节约银行线下人工成本。

2

合规底线如何坚守?

出了问题谁担责?

“在线直播卖理财”,如此吸睛的噱头下,直播平台赚了眼球,金融机构卖了产品、攒了用户,投资者金融知识涨了,闲置资金也有了去处。

活脱脱的一副多方共赢的和谐场景。

不过,与普通网红带货的实际商品不一样,理财产品终归是金融产品,具有特殊性。无论是线下推介,还是线上直播带货,合规始终都是底线。

2020年1月25日,《关于进一步规范金融营销宣传行为的通知》正式施行,文件明示的禁止类的条款有很多,包括:

非法或超范围开展金融营销宣传活动;

以欺诈或引人误解的方式对金融产品或金融服务进行营销宣传;

损害金融消费者知情权;

不得采取抽奖、回扣或者赠送实物等方式销售理财产品

利用互联网进行不当金融营销宣传;

不得允许从业人员自行编发金融营销宣传信息;

等等……

拿基金产品来说,对直播平台而言,需要有对应的代销资质;对消费者(投资者)而言,则需要符合合格投资者的要求;而对直播的主播人来说,如果过推介具体的产品,则需要具备相应的从业资格,且推介用语必须规范,不能欺诈、夸大或承诺收益率、保本保息等等。

有业内人士指出,当直播计划放上某款产品的链接,或是在直播中实际进行了销售动作,那么更加严格的限制也会接踵而来,核心是要履行了解客户、了解客户、将适当的产品给适当的金融消费者这样的“适当性义务”……

但现实的情况是,一方面,直播平台的用户,可能只是一帮网购经验丰富、投资经验为零的“剁手党”,别说买高风险的股票类基金了,甚至很多人连无门槛的货币基金都真正接触过,与合格投资者的门槛相距甚远。

另一方面,主播们为了迎合用户,会有意无意的放大对高收益等正面内容的宣传,而淡化风险,片面强调基金过往的最大收益率,而回避其最差业绩表现,以诱导性、夸大性宣传欺骗投资人,向不符合风险评级要求的投资人宣传高等级风险理财产品的情况,等等……一不小心就会触及监管红线。

与此同时,一些不理性的用户,可能会因为一个投资抵扣红包、满减券等等,这些互联网公司常用的营销套路,贪图小便宜而购买某些高风险产品,最后承担预期之外亏损。

从近两年P2P、互金平台代销私募等爆雷的经验来看,互联网的那一套玩法(通过补贴圈小白用户),并不适合对投资者有高门槛要求的高风险类金融产品。

有多少人和曾经的蛋哥一样,为了一个6.88元的小红包,在支付宝买了点基金,然后被深套……一不小心开始了韭菜之旅:

此外,在网红带货火爆的当下,人们一方面通过网红直播“带货”,大手一挥买买买。另一方面,也关注产品出现问题后,这些“带货”网红是否应该承担连带责任。同样的问题也在理财产品“带货”上体现。

如果一个小白投资者通过直播平台推介,购买了基金或理财产品,之后产品出现巨亏或无法兑付的情况,直播平台是否应该承担产品推介责任?虽说“买责自负”,但毕竟当初为了吸睛博眼球,不设门槛把他们“坑”进来的,还是直播平台本身。

另一方面来说,如果金融机构的主播们,在给理财产品“带货”时,通过一些不合规的推介方式、用语,让不适合的投资者误买了高风险产品,金融机构相应的违规推介责任如何认定呢?

基于此,有业内人士强调,线上理财在消费者保护和未来权责确认问题方面仍需加强。因为越来越多的产品在线上销售,但金融与消费者不见面,怎么知道卖的产品是适合客户的?同时,金融机构也不能确定客户是否了解产品背后的风险收益特征。

有分析认为,直播平台存在监管难的现象,因为网络视频直播均为实时播出,很难制约和评定直播者所推送的内容是否合规、合法。同时,由于直播平台对用户往往不设门槛,很难界定直播推介的用户是否符合合格投资人要求。

当下,多数金融机构介入直播,普遍关注的还是品牌宣传效果,对于“直播带货”转没换无太多关注,更没有设置硬性任务指标,因而直播过程中的违规问题并不多见。

假以时日,随着越来越多金融机构加入直播大军,理财产品通过“直播带货”也将更为广泛的被金融机构所重视。届时,在KPI指标的重压下,或许会有的跟多问题显现。

值得注意的是,基金线上直播“带货”也引发了部分监管的关注。据媒体报道,深圳证监局表示,关注到大量基金业务由线下转为线上,部分基金公司存在宣传推介内部控制不足、投资者适当性管理不善等风险隐患。

深圳证监局要求,基金公司健全宣传推介材料合规审核机制,全面加强员工基金销售行为管理,加强基金宣传推介材料流转、使用的管控,防范出现员工个人擅自修改基金宣传推介材料的情形。同时,也要加强投资者适当性管理,加强投资者教育,引导投资者充分认识基金产品的风险特征,保障投资者合法权益。

3

写在最后

在网红经济、宅经济兴起的当下,“直播带货”无疑能够将以往那些看似高大上的金融理财产品,带入更多普通民众的生活当中,让更多民众能够接触并享受到财富增值的红利。但如果“带货”过程中存在不规范的操作,让小白投资者买了并不适合自己风险偏好的高风险产品,则有可能会继续出现中行原油宝类似事件。

未来,希望金融机构在线上展业的过程中,能够牢记合规底线,多为投资者考虑。不要镰刀利了,看谁都想割韭菜,毕竟A股的韭菜场已经够大了。

021-61406392

021-61406392