信美相互三年:不忘初心 躬身于行

摘要 庚子年,孟夏。索索缲车谷口闻,鸟催农事日纷纷。信美人寿相互保险社(以下简称“信美相互”)低调的迎来了成立三周年。回首来时之路,风雨兼程。成立之初,机制上没有股东、产品定制化、保险代理人数字为0……这么一家从零开始的公司要靠什么做起来?真的不是噱头吗?面对扑面而来的质疑,信美默默地,在“摸着石头过河

庚子年,孟夏。索索缲车谷口闻,鸟催农事日纷纷。

信美人寿相互保险社(以下简称“信美相互”)低调的迎来了成立三周年。

回首来时之路,风雨兼程。

成立之初,机制上没有股东、产品定制化、保险代理人数字为0……这么一家从零开始的公司要靠什么做起来?真的不是噱头吗?

面对扑面而来的质疑,信美默默地,在“摸着石头过河”中探索最适合自身发展的道路。

如今,会员数已从0增至2019年底4.6万余人,累计客户超3500万。在数字背后,会员早已与信美结成“山川异域,风月同天”的命运共同体。

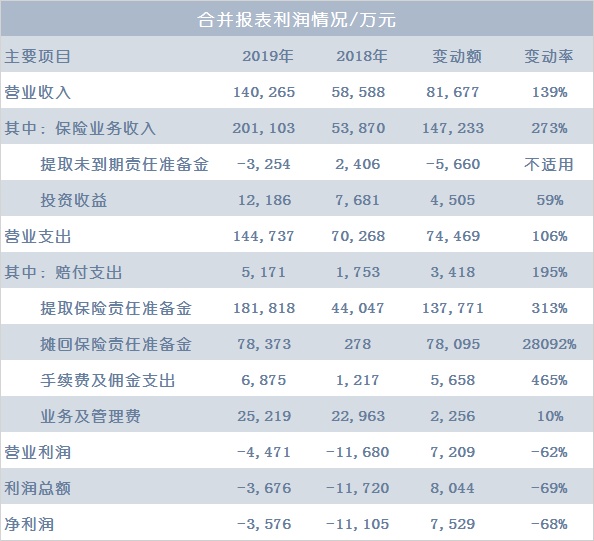

保费最能代表市场认可度。2019年信美相互实现高速增长,保费收入20.11亿元,同比增长273%,远高于13.76%寿险行业平均增速;资产总额44.49亿元,同比增长126%。

投资收益则考验着机构的能力。2018、2019年信美相互总投资收益率分别为5.10%、6.11%,连续两年跑赢行业。

年初,突如其来的新冠疫情影响着各行各业,保险也难独善其身。保费承压、下滑是疫情下的行业热词,而信美却实现业绩逆势增长。

在这背后是古老而年轻的相互制优势。“信任是相互保险的生命线,透明是维护这条生命线的保险绳,互联网技术为透明提供了技术保障。”

展望未来之路,仍需脚踏实地,砥砺前行。

“坚持互助共济、帮助人的初心。”信美相互创始人、董事长杨帆坚定地说。

此外,信美还将尽最大努力,提高组织效率、运营效率、资本效率、投资效率、服务效率,坚持科技赋能、全线上运营,不走传统寻常路,坚持“产销分离、为渠道赋能”,打造“轻型、高度敏捷性组织”。

青山之外有青山,路的尽头还有路。只有不断耐心细致地探索和发现,才能有突破,才能有新风景。对此,信美一直躬身于行。

1

-Insurance Today-

命运携来的里程碑,不落灰尘,却落满了我们的汗水

国内目前共有91家寿险企业,信美是第一家,也是迄今唯一一家相互制寿险组织。

与股份制保险公司不同,相互制保险公司,特别是寿险,落地中国时间尚短,仍在发展的探索期。但是,相互保险是保险最早的形态,可追溯到公元前2000年船商共同海损分摊原则。纵观保险业发展的历史长河,相互制和股份制作为保险的两种主流形式,一直并行不悖地存在着。

相关数据显示,当前相互保险公司的保费收入合计约占全球保险市场份额的2/5。2019年美国人身险行业“寿险25强”中,排在前10名的寿险公司中5家为相互制寿险公司,其中位居第一和第二的“西北相互人寿”及“纽约人寿”历史悠久、经营稳健,均为全球知名的保险机构;在日本,日本生命、明治安田等相互制保险公司名列前茅;而在法、德,相互制保险机构的市场份额均达到40%以上。这依旧有力地说明了相互保险组织形式具有竞争力和比较优势。

相互制优势到底在哪里?可以用“返璞归真”来形容这种古老的保险制度。

一方面,相互保险由于采用了“自己投保自己承保”的方式,将保险人和被保险人的身份合一,从而规避了投保人和所有者之间的矛盾,降低了运行成本。而另一方面,相互保险组织作为一个互助性团体,成员往往对该团体的风险比较了解,能很好地克服信息不对称问题,而且成员之间也彼此了解、利益相关,产生道德风险的可能性也相对较低。

杨帆表示,相互保险的模式有利于解决保险业两大难题:销售误导和理赔难。

具体来看,销售误导在相互制是可以避免的。“你要是骗了客户,客户就会把你选掉,因为他手里有投票权,这是制度本身所赋予的权利。”

理赔难也能很好地避免。“争议案件大家共议,情理兼顾,该赔则赔。”在国外,相互制的赔付率一般会高于股份制公司,面对遇险会员,会适度放松理赔标准,从机制上可以推动回到互助共保的初心。信美所创立的“赔审团”和“会员爱心救助账户”两种机制,也正是体现了这种精神。

我国开展相互保险试点,定位为现有市场主体的合理和必要补充,侧重于“补短板、填空白”,与现有股份制主体相互促进、共同发展。而以会员为中心,为会员创造价值,更是相互制经营的核心诉求。

时隔三年,信美的发展正在突显这种相互制的“制度倒逼优势”,管理责任之大、效率要求之高、会员关注之紧都不是股份制公司所能比拟的。

获客效率:截至2020年第一季度,信美的会员数从最初的221人增至48937人;客户数实现4037人至3506万人陡增。

投资效率:2018、2019年保险行业收益率分别在4.33%、4.94%,信美相互这两年的总投资收益率在5.10%、6.11%,跑赢行业平均水平。

奔向盈利趋势显现:寿险行业长期以来有“七平八盈”的说法,但信美在2020年第一季度,实现首季盈利,离5月11日开业满三年差41天。

行业排名跃升:2019年,在共计91家寿险公司中,信美相互寿险行业排名提升了11位。

2

-Insurance Today-

乘着科技的翅膀,砥砺前行

如今中国的保险市场早已不是以前的江湖,新技术在保险市场的应用可谓争奇斗艳。而相互制乘着科技的东风,企业基因、组织形态、运营方式、技术架构等与时俱进,这种古老的制度更是历久弥新。

“诞生在互联网背景下的信美相互,会员第一思维和科技赋能理念是我们的核心基因,以产品设计、会员服务为特色,以互联网科技赋能、健康服务为助力,在产品形态和运营模式上积极创新,为会员和用户提供真正满足其长期养老和健康保障核心需求的产品及服务,打造极致的组织效率,是一切行为的出发点。”杨帆如是表示。

信美相互成立三周年的背后是超乎寻常对互联网和在线能力的投入与笃定;是对“产销分离、渠道赋能”,打造“轻型、敏捷性组织”的战略定力。

在杨帆看来,信任是相互保险的生命线,透明是维护这条生命线的保险绳,互联网技术为透明提供了技术保障。

所以,在成立之初,信美对科技驱动异常重视,强调未来发展要依靠科技驱动而非营销驱动。其中,科学技术类员工占了员工总数的一半。

信美构建是基于阿里金融云的互联网系统架构,利用阿里金融云的弹性计算、分布式消息、分布式数据服务、大数据计算、移动开发平台、云安全、区块链等平台服务能力,完成全线上运营、智能云客、移动支付代扣、数据上链存证等。

也正是因为没有传统机房,没有大量销售人员,弹性的IT运营成本,信美相互每年节省多达千万开支。

运营成本节省了,但会员服务却必须承诺必兑,不能打一丝折扣。

年报显示,2019 年信美相互为会员提供各类医疗健康服务 4,239 人次,同比增长 30%。通过云客服平台为会员及客户提供咨询、理赔、核保查询等服务共计 58.77 万次。

疫情期间,信美相互更是向全体会员提供免费“抗疫”保障、会员独有爱心救助申请、在线视频医生“1+1+1”三重防护服务。而这些服务借助智能客服、网络平台,绝大部分都是通过在线来完成。“让会员Anytime, Anywhere, Anyway都能够找到我们。”

“成立的时候,直接就把大集中底层平台搭建起来,信美的IT框架,也就是地基可以支撑一座十层楼,也可以支撑一座百层的现代化大厦,功能可以不断叠加,可增长性、延展性都非常高,看似前期投入不小,放眼未来则节省大量的修缮和重建成本。”杨帆介绍道。

在云技术搭建的地基上建设,就像乐高一样,每个功能模块相对独立,所有的系统可以自由分拆组合。这也要求每个零部件颗粒度都非常精准、规范,不能有一点偏差。

杨帆强调,信美成立之初坚定放弃了线下代理人和电销模式,而是选择“产销分离”,用产品、专业和科技赋能渠道,并与银行、资产管理公司、国内外医疗健康服务机构等建立起了密切的合作伙伴关系。通过技术和数据中台赋能,进一步优化资源配置和数字化服务能力 , 以此实现平台化管理,多方合作共赢。

后记

互联网时代的精髓是“以用户为中心”,与相互制“以会员为中心”的理念一脉相承。纵观国际市场,拥有百年历史的相互制公司,无论是美国西北人寿,还是日本生命人寿、美国State Farm能够在各自市场里名列前茅,都与这种理念的入骨、入髓密不可分。

在互联网社会,更是激发了相互制的活力,扬长避短。

以往相互保险以同质化风险人群为服务对象,受限于时空距离。如今互联网天然形成一个渠道,减少了时空带来的信息不对称,在更大范围内快速聚集有同质风险保障需求的人群,为相互保险发展提供更加便捷的条件。而“以会员为中心”的相互制,更是为“保险姓保”注入了新动力(310328)。

借助科技的助力,带着市场的需求,在杨帆眼中,保险不再单单是一份未来保障,而是通过与产业链上下游深度融合,融入真实的生活场景,为用户打造“医+药+费+险”一体化的健康保障。

他表示,未来,信美将与合作伙伴一同搭建起持续为会员创造价值的生态体系,坚持用科技赋能初心,弘扬保险的本源互助精神。

本文首发于微信公众号:今日保。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

021-61406392

021-61406392