修订版《重疾规范》已发布,现在的重疾险快全面停售了?

摘要 本月的第一天(6月1日),中国保险行业协会和中国医师协会联合公布了《重大疾病保险的疾病定义使用规范修订版(公开征求意见稿)》。这是保险行业今年第二次对重疾险的疾病定义修改征求意见,并在若干个方面做出了调整和改进。今天,咱们就来解读一下这第二版征求意见稿中出现的调整,并在文章末尾简单回答一下在目前这个

本月的第一天(6月1日),中国保险行业协会和中国医师协会联合公布了《重大疾病保险的疾病定义使用规范修订版(公开征求意见稿)》。

这是保险行业今年第二次对重疾险的疾病定义修改征求意见,并在若干个方面做出了调整和改进。

今天,咱们就来解读一下这第二版征求意见稿中出现的调整,并在文章末尾简单回答一下在目前这个变动期里我们会面临的问题及处理建议。

先简单回顾上次的情况

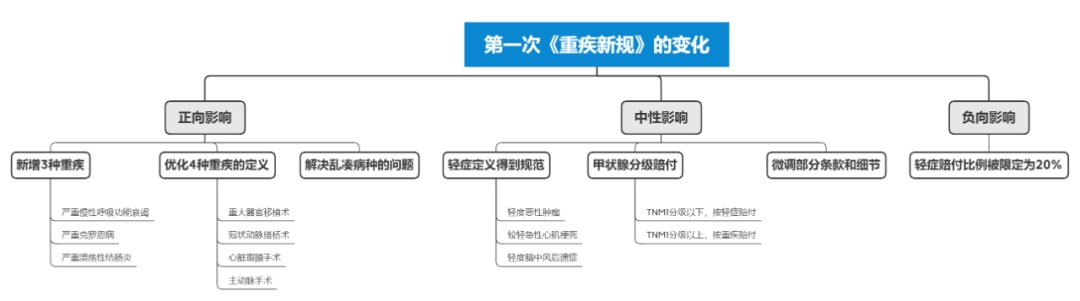

(点击看大图)

第一次修订中,上面7大改动带来的影响既有正向的、也有负向的、还有中性的。

当时大多数反馈的情况是:

正向的大家一致表示肯定

中性当中的甲状腺相关的话题,有不少人还是不买账

负向的影响,讲真的,这一刀砍得实在太狠了,引起了不小争议

本次修订联合了中国医师协会一同发布

和上次发布的第一版征求意见稿相比,并且本轮征求意见稿中的疾病定义经过了中国医师协会认可。

实际上,一直沿用至今的2007年那版《重大疾病保险的疾病定义使用规范》就是中国保险行业协会和中国医师协会联合发布的。

不少朋友可能会奇怪:保险行业发布一个《规范》,为什么非要拽上医师协会搞联合发布?

这是因为在重疾险的理赔环节,一个疾病最终能不能拿到重疾险的理赔金、能赔多少保额,都与医生的诊断报告息息相关。

如果重疾险的疾病定义中存在界定模糊,那么就容易在实操过程中引发争议的描述,不仅容易让保险公司陷入纠纷,也会给患者的主诊医师带来麻烦。

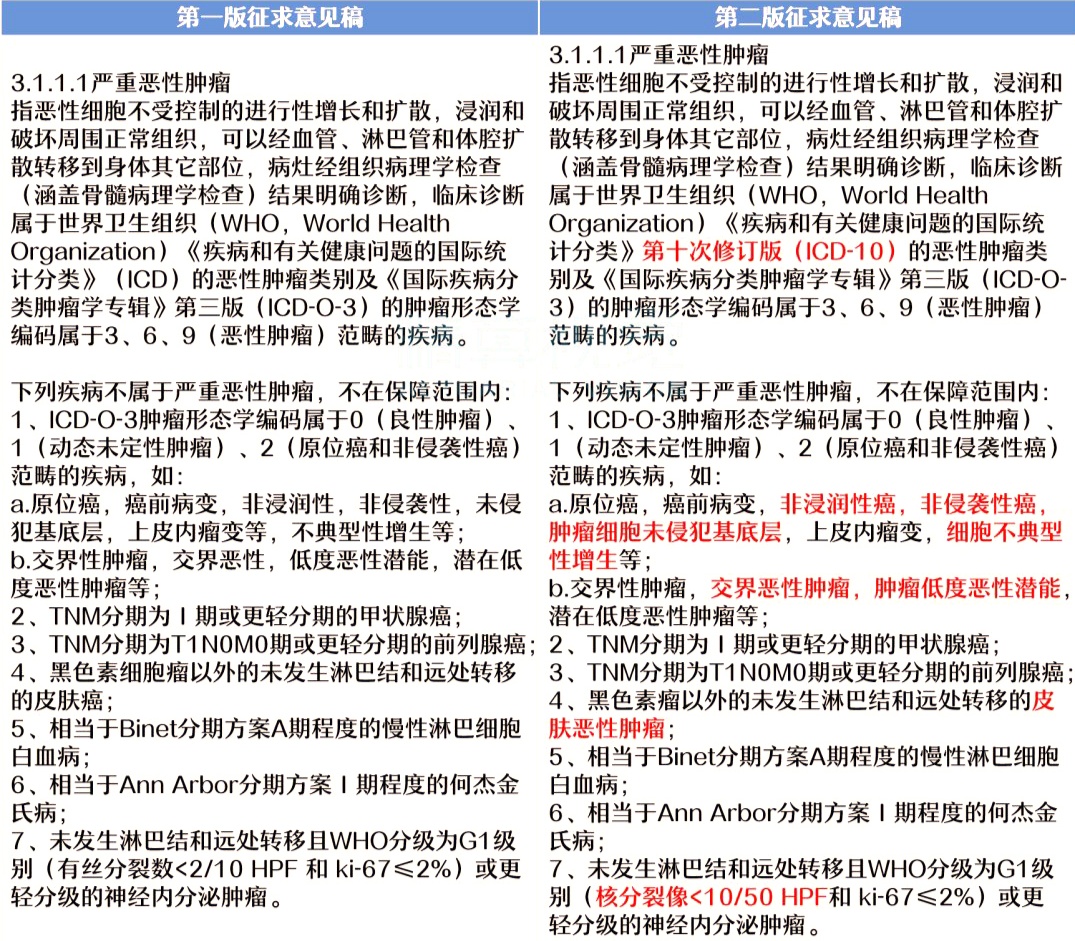

比如

对交界肿瘤(即介于良性和恶性之间的肿瘤)的描述,为了避免担责,医师通常会向患者口头表述为“恶性肿瘤”。

但患者最终能拿到多少理赔,实际上需要依据一套更加严格的检查标准,而不是单纯一个模糊的定义。

否则就会让患者产生严重的心理落差,本来以为是按重疾赔,结果只能算个轻症,那患者会不会向主治医师发泄不满情绪就是一件说不准的事了。

所以这次新版的疾病定义引入了世界卫生组织《国际疾病分类肿瘤学专辑》第3版的肿瘤形态学标准。

这样就保证了疾病定义可以更加准确规范,可以避免可能出现的理赔争议和理解歧义。

因此,中国医师协会对于疾病定义进行审查与认定,相当于为这份《新规》做了医学专业的担保。

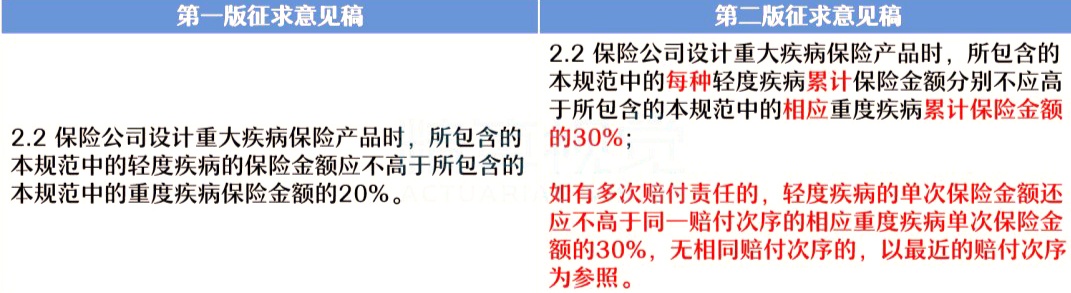

特定轻症赔偿比例上调至30%

今年第一版的《重疾定义使用规范》对于3种主要高发轻症设定了原保额20%的赔偿上限,引发了不小的争论。

毕竟,现在市面上不少的重疾险,都提供高达45%的轻症赔偿和60%的中症赔偿,一下砍到20%的这种心理落差势必会引起情绪上的反弹。

不过,由于将发病率高达95%的轻度甲状腺癌纳入轻症当中,如果还不对这类疾病的理赔额度设定上限,就很难让重疾险的价格产生实质性的降低。

既然规定要求3种高发轻症的理赔额度最高只能到20%,不少公司便打算把其他较严重的轻症纳入到【中症保障】当中,从而提高对它们的赔偿限额,也借此来维持自家产品的竞争力。

虽然是无奈之举,但是这种做法势必会让重疾市场变得更加混乱,也会给消费者在挑选产品时带来更大的选择难度,比如:需要对比各个疾病的严重程度分类和理赔限额等等。

所以,为了避免引发上述情况,本次第二版的征求意见稿中,保险行业协会就将3种主要高发轻症的理赔上限由20%提升至30%,算是缓解了一下市场的紧绷情绪。

另外,在第二版征求意见稿中还对有多次赔付责任重疾险的轻症赔偿上限进行了明确规定。

如果某重疾险是多次赔付,而且每次赔付重疾保额是按次递增的。

简单的理解就是:

首次重疾赔付100%→首次轻症赔付30%

二次重疾赔付150%→二次轻症赔付45%

三次轻症赔付200%→三次轻症赔付60%

也就是说基本保额是50万,第二版的这一规定让轻症理赔的金额上限提高5万。

多赔5万,意味能让一个月收入哪怕只有8000的家庭可以请假脱产多过活半年,这就让患者专心养病的资本变得更加充足。

【原位癌】不会被彻底剔除

第一版发布后,【严重恶性肿瘤】和【轻度恶性肿瘤】的疾病定义都将【原位癌】踢出了保障范围。

但这并不代表以后就彻底不赔【原位癌】了。

而且,中国保险行业协会、中国医师协会在答记者问环节中也明确表示:“各保险公司可在规范修订版规定病种的基础上,在重疾险产品中增加原位癌保障责任,以满足消费者多元化的保险保障需求。”

所以,官方组织都已明确表示【原位癌】以后还是能赔的,只不过要与恶性肿瘤的疾病定义分开来写。

也许百年人寿最近开创的【前症保障】在未来或许真的会成为【原位癌】的“栖身之所”。

一些疾病定义细则的调整

根据中国保险行业协会、中国医师协会在答记者问环节中的介绍,第二版征求意见还对部分疾病定义的描述进行了调整,具体如下:

1.优化恶性肿瘤等部分疾病定义的文字表述,使之更加科学规范

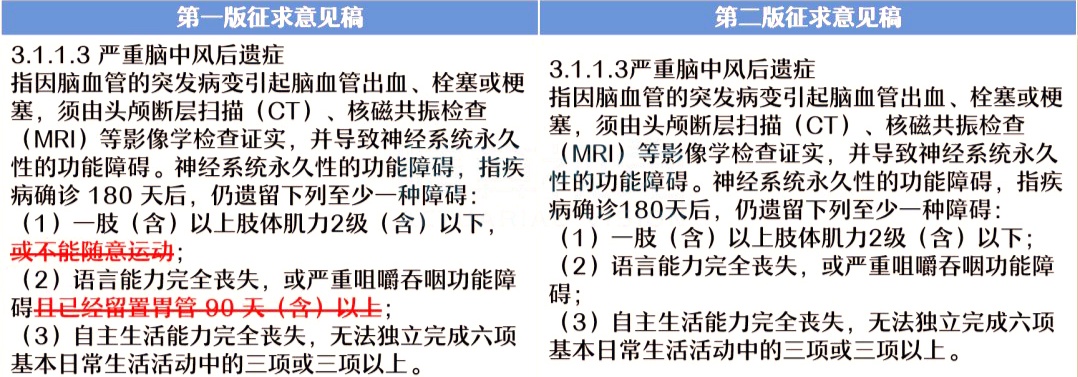

2.进一步放宽了严重脑中风后遗症部分赔付条件的限定

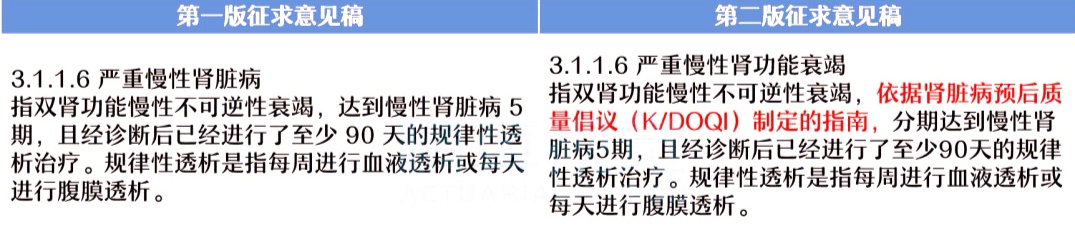

3.进一步规范了严重慢性肾功能衰竭等疾病名称表述

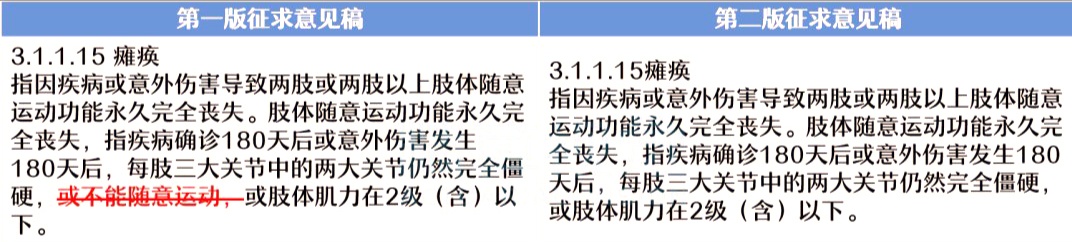

4.对随意运动等部分术语释义进行了调整

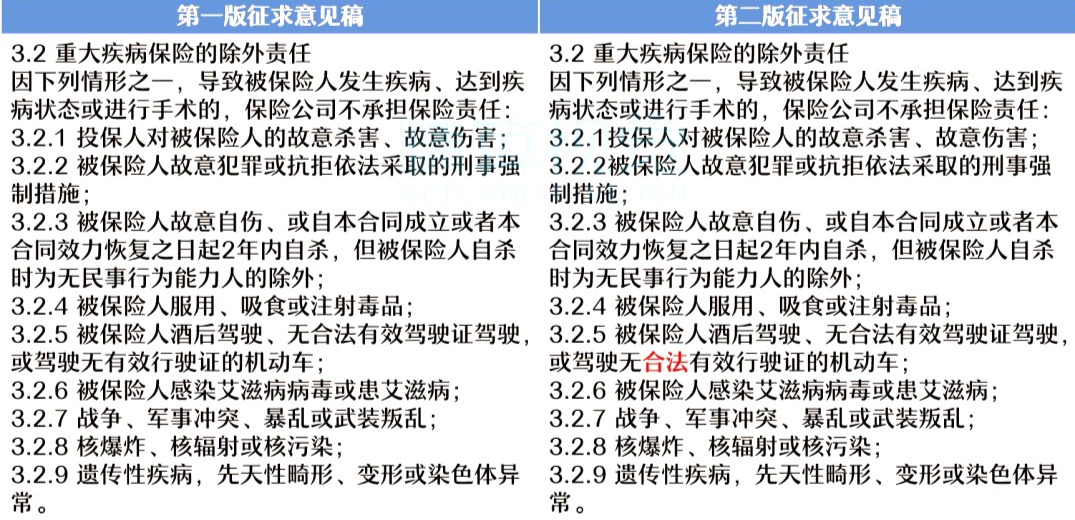

5.对个别除外责任表述进行了完善

整体看下来,主基调都是在不断将定义严谨化,其中夹带着一些标准放宽的情况,这意味着未来在理赔时也会更加宽松。

两次变动会给我们带来的问题?

1.以后的重疾会不会更便宜?

较轻级别的甲状腺癌被划入轻症、轻症赔付比例的范围规定,这2点确实都给未来的重疾险提供了降价空间。

不过未必会立刻出现单纯的价格降低,更有可能的是开创新的保障责任,丰富重疾的功能性。

2.现在买?还是以后买?

因为疾病定义更为精准,所以理赔也就被分更加细致,像以前的小病大赔将再难出现。而心血管疾病和严重肠道疾病的理赔范围得到了优化,整体来看算是有得有失。

所以对于未来的不确定性,我认为还是应该把握好现在会更加实在。

更何况,我们也不知道自己什么时候会得病,早买早保障、早买早安心。

3.已经买过的重疾险受不受影响?

保障责任方面不受影响,以原合同描述为准;其中一个例子就是:旧版产品的甲状腺保障依然是按照重疾来赔付。

而理赔方面,已经由2019年12月初的最新《健康保险管理办法》的第23条将旧版重疾的理赔标准在未来执行时与本次《新规》看齐,即:强制要求旧版重疾的理赔必须以目前通行医疗技术手段为准,不得以未采用落后于现在医疗技术的手段为由而拒赔。

4.新规范什么时候实施?还会不会发生更多变动?

因为这次是【公开征求意见稿】,而非定稿。

所以仍然要继续收集广大群众的意见,本轮公开征求意见的反馈截止日期为2020年7月1日,预计《重疾定义使用规范》的正式定稿与下发要等到7月底或8月初。

后续变动应该还会有,但无法预测具体还能有哪些,反正这个6月里收到的各方意见都会对最终结果产生影响。

5.如何把自己的意见反馈给保险行业协会?

方式有2种:

(1)通过电子邮件将意见发送至:zjbgs@iachina.cn。

(2)通过纸质信函方式将意见寄至:北京市西城区金融大街15号鑫茂大厦北楼7层中国保险行业协会(邮编:100033),并请在信封上注明【重大疾病保险定义修订征求意见】字样。

6.未来会迎来一波重疾险的停售吗?

从近期的情况来看,确实已经有不少保险公司发文宣布要停售自家现有的重疾险产品,停售时间大多在6月底和7月中旬。

因为,在未来新版的《重疾定义使用规范》发布后,各家公司必须在监管规定的某个日期之前将所有旧版的重疾险停售,并更新成符合新版《重疾定义使用规范》的重疾险产品。

因此,未来肯定会迎来一大波重疾险的停售公告,但和“炒停”不同的是:这次的全面停售实际上在为新版重疾的全面更新换代做的准备。

总体来看,两次变动带来的影响依然是好坏参半。

好处:条款表述更清晰,定义更统一,同时优化了部分条款让理赔更加贴合实际,有效避免了理赔纠纷。

坏处:很多条款及规定都设计的过于保守,虽有进步,但进步不大,同时还把一些旧版非常有利于消费者的条款拉回至常规水平。

总结一句话就是:新规让消费者买后能获得更加明确且宽松的保障,但如在此严谨的定义下,想要像现在这样频出爆款重疾将会变得很难。

所以完全未来采用《新规》做出来的产品,未必会比现在市场上的产品更优秀。

至于以后的重疾到底会变成什么样,其实我们现在就能干涉,毕竟“公开意见征求”就是要倾听广大人民群众的呼声。

如果想让未来的重疾险变得更贴合实际需求,就请在6月这一个月里将这篇文章转发给他人或者点击文章底部右下角的【在看】,只有让更多人参与进来并提出各自的意见,才能真正让重疾险变成我们想要的样子!

如果想在全面改版之前提早入手一份当前市场上性价比最高的重疾险,就请扫描下方二维码添加我的助手为好友,他会为您提供靠谱的规划方案并耐心的解答您的一切疑问。

END

本文首发于微信公众号:小司淘保。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

021-61406392

021-61406392