过半公司保费盖不住成本!谁家赔付高?谁家费用多?74家财险公司综合成本大起底

摘要 产险的经营,保费和净利润固然是重要指标,但反映各家财险公司主营业务经营质量的,还是承保利润。承保利润背后,体现的是公司对赔付、成本和费用的掌控能力。过去的一年里,哪些财险公司的赔付高?哪些公司费用高?哪些公司成本高?近日,券商中国记者从近百份财险公司年报中梳理和估算出一份财险公司综合成本的表单,试图

产险的经营,保费和净利润固然是重要指标,但反映各家财险公司主营业务经营质量的,还是承保利润。承保利润背后,体现的是公司对赔付、成本和费用的掌控能力。过去的一年里,哪些财险公司的赔付高?哪些公司费用高?哪些公司成本高?

近日,券商中国记者从近百份财险公司年报中梳理和估算出一份财险公司综合成本的表单,试图向外界更精确地展示各家财险公司的面貌。

过半财险公司综合成本率超100%

承保和投资双轮驱动是产险公司稳健经营的基础,2019年虽然财险业重回承保盈利,但根据业务交流数据,财险公司去年全年承保利润仅2.15亿元,承保利润率仅0.02%。这一数字虽然较2018年承保亏损有所好转,但“盈亏线”依然相当脆弱,凸显出产险竞争之激烈。

逾60家财险公司如何分得这2.15亿元承保蛋糕?券商中国记者试图通过分析年报披露的核心指标,进而计算出综合费用率、综合赔付率和综合成本率,以此来管窥行业经营能力和竞争格局。

综合成本率包含公司运营、赔付等各项支出,由费用率和赔付率组成。该指标是保险公司用来核算经营成本的核心数据,也是衡量产险业盈利能力强弱的主要标准。综合成本率越低说明产险公司盈利能力越强。综合成本率100%时,即代表收支相等,无承保盈利,亦无承保亏损。

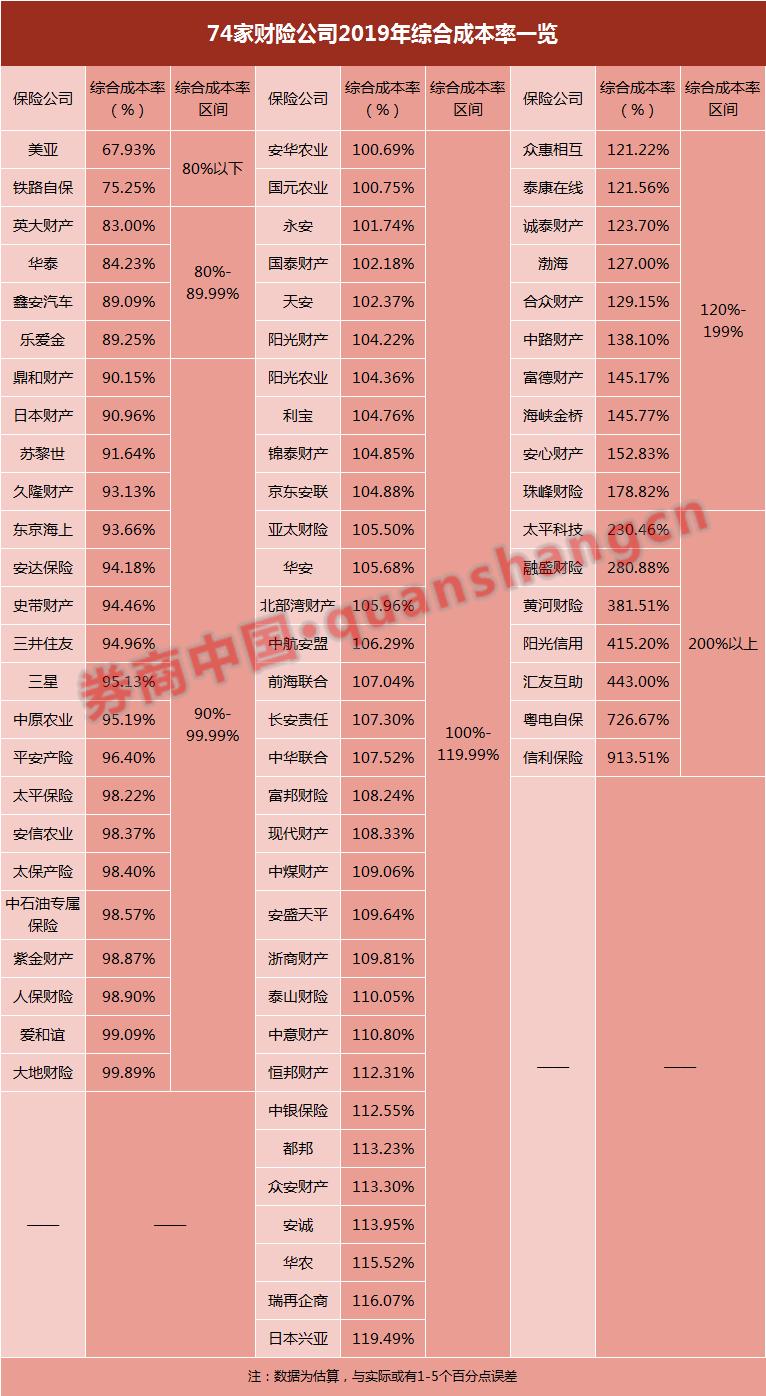

从梳理的整体情况看,已经披露年报的74家财险公司中,有49家的综合成本率都超过了100%,也就是说,行业超过半数的财险公司的保费收入没能包住支出,在承保业务上是在亏钱。

25家拥有承保利润的财险公司中,涵盖人保、平安、太保等超大型财险公司,两家农业险公司、两家自保公司以及11家外资保险公司。这显示,大型财险公司在成本控制上优于绝大多数中小型险企;其次,在同等规模的财险公司中,外资财险的经历质量更好;此外,农业险公司和自保公司拥有较好的承保利润率。

承保利润在5个百分点以内的公司仅有11家,人保、平安、太保、太平、大地等大型财险公司集中在这个区间;此外还有安信农险、中原农险、三星、紫金财产、爱和谊、中石油专属保险等。

承保利润在5至10个百分点的公司有8家,分别是三井住友、史带财产、安达保险、东京海上、久隆财险、苏黎世、日本财险、鼎和财险。

承保利润能有10个百分点以上的公司,在全球范围内都算不错的了,但券商中国记者还是发现,去年有少数财险公司的综合成本率在90%以下,如乐爱金、华泰财险、英大财产、鑫安汽车、铁路自保,最低的美亚保险综合成本率不到70%,这些公司的业务质量和管理在业内可谓优秀。

不少人都了解,财险公司的保费和利润都集中在少数大公司手中。但统计显示,这些大公司保费虽然做得大,但是承保利润也非常薄,盈利和亏损往往就在一线之间。比如人保财险、太保财险综合成本率分别为98.9%和98.4%,大地财险综合成本率达到99.89%。

外资险企美亚保险的综合成本率在财险行业中排名第一。年报显示,责任保险为该公司第一大险种,其次为意外伤害险、货运险、企财险、短期健康险。除了短期健康险,其他险种均实现了承保盈利。该公司2019年保费收入为17.8亿元,净利润就达到了2.32亿元。

谁家赔付高?

保险公司赔付较高的原因,与天气、自然因素有关,也与市场化程度、业务质量有关,经济环境经济景气度也会影响保险赔付。

2019年,财险公司保费收入1.16万亿元,综合赔付率61.67%,同比上升2.27个百分点。券商中国记者统计显示,财险公司中综合赔付率高于61.67%这个平均值的公司有36家。其中既有人保财险、中华联合这样保费规模非常大的公司,也有阳光信保这样信用保证保险业务多的公司。

目前我国车险市场规模在8188亿元左右,在产险公司保费收入中占比超过70%。财险公司综合赔付率上升的一个重要原因是商业车险费率市场化改革深入推进。商业车险费率市场化改革迄今已进行三轮,实收保费增速低于赔付增速,带动赔付率明显上升。

车险是对赔付率影响最大的因素,大型财险公司车险占比一般较高。上市公司中,人保财险以65.9%的综合赔付率居于首位。平安产险、太保产险、大地产险等公司的综合赔付率也都超过55%。

此外,由于经济转型,一些信用保证保险做得较多的公司,在经济下滑时期出现违约踩雷增加,也是拖累赔付的一个重要原因。券商中国记者获得的行业数据,2019年信用保险承保亏损22.32亿元,承保利润率为-54.20%。

券商中国记者统计,综合赔付率最低的十大公司,包括美亚、铁路自保公司、众惠相互、安达保险、华泰财险、汇友互助、史带财险、前海联合、久隆财险、瑞再企商,均低于50%。值得注意的是,这些公司中有4家公司不经营车险,两家是互助保险公司,一家是自保公司。

谁家费用多?

费用支出是保险公司要管理要效益的主战场。近年,财险公司倡导的科技赋能、优化流程,减费提效等手段,不少都是在压缩管理费上做文章。不过,数据显示,财险行业整体费用率并不低。

2019年,财险公司综合费用率为38.31%,同比下降2.43个百分点。券商中国记者统计数据显示,74家财险公司中综合费用率高于38.31%这一均值的公司达到了57家。仅有7家公司综合费用率小于30%,大部分公司位于30%-70%区间。占据市场七成以上份额的3家大型财险公司综合费用率位于33%-39%区间。

综合费用率主要由业务获取成本(即手续费及佣金支出)和一般管理成本构成。手续费主要包括向保险中介机构和个人代理人(营销员)支付的所有费用,包括手续费、服务费、推广费、薪酬等。一般管理成本主要是业务及管理费,涵盖除手续费及佣金之外的管理成本,包括职工薪酬、职场租金、广告及业务宣传费、业务招待费等。

如果进一步聚焦于手续费佣金支出和业务管理成本,可以发现,74家财险公司2019年手续费及佣金支出为1598亿元,业务及管理费支出为2557亿元,两者在已赚保费中的占比分别达到了15.6%和25%。占据市场七成以上份额的3家大型财险公司业务及管理费占比位于20%-27%区间,大部分公司为25%-40%区间。

上述数据意味着财险行业每获取100元保费,平均有超过40元花费在管理成本和支付手续费和佣金上。

“理论上,保险公司的后线运营管理成本不应该这么高,除非体量特别小。国际上,特别大的公司一般在10%以下,中小公司可能10%出头,体量特别小才会超过20%。”一位资深财险精算负责人告诉记者,也许个别公司特定时间会高一些,但是整个行业如此高的业务管理费的确值得深思。

“这是因为手续费及佣金支出不仅在‘手续费及佣金’科目,还可以在其他业务成本、业务及管理费,甚至在赔付支出等类目中,广告费、推广费、服务费都可能有手续费及佣金的身影。”一位长期从事财险精算的资深人士告诉记者,这些支出往往是通过特别方式处理过。

券商中国记者获得的业内交流数据显示,2019年产险公司综合费用率虽然同比下降2.43个百分比,但业务及管理费为2777.44亿元,较2018年的2272.83亿元增加504.61亿元,增长22.20%。

一直以来,手续费监管在业界争议颇多。有些保险公司人士认为手续费应该严格监管,也有不少人士认为应彻底放开市场化定价。当前,监管延续“渐进式+严监管”方式推进商业车险改革的态度非常明确,渐进式通过市场这只无形的手来实现优胜劣汰,或将最终推动市场回归良性竞争。

说明部分:

本文所用的相关公式,综合成本率=(赔付支出-摊回赔付支出+提取保险责任准备金-摊回保险责任准备金+分保费用+保险业务税金及附加+手续费及佣金支出+保险业务相关的业务及管理费-摊回分保费用+提取保费准备金)/已赚保费。由于记录在资产减值损失中的计提/(转回)应收款项的坏账准备一项无法确认,本次计算未考虑该数值。

综合赔付率 =( 赔付支出-摊回赔付支出+提取保险责任准备金-摊回保险责任准备金+提取保费准备金)/已赚保费

本文首发于微信公众号:券商中国。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

021-61406392

021-61406392