五上市险企前5月揽1.29万亿保费,券商:看好下半年结构性反弹机会

摘要 近日,中国人寿(601628.SH)、中国平安(601318)(601318.SH)、中国人保(601319,股吧)(601319.SH)、中国太保(601601.SH)、新华保险(601336.SH)保费成绩单悉数出炉,前5月合计揽收1.29万亿保费,同比增长6.39%。分业务看,前5月,5寿险公

近日,中国人寿(601628.SH)、中国平安(601318)(601318.SH)、中国人保(601319,股吧)(601319.SH)、中国太保(601601.SH)、新华保险(601336.SH)保费成绩单悉数出炉,前5月合计揽收1.29万亿保费,同比增长6.39%。

分业务看,前5月,5寿险公司合计揽收0.87万亿保费,同比增长5.39%,平安人寿、人保寿险负增长较前4月缩窄趋势明显。财险公司方面,前5月,老三家合计揽收0.38万亿保费,同比增长6.69%,经济复苏、新车销售情况转好,促使车险业务回暖,保费占比有所提升。

二级市场方面,5月以来,5上市险企均未跑赢同期沪指,其中,中国太保、中国人保、新华保险股价有所下滑。但券商分析师认为,保险股估值已处于低位,下探空间非常有限,在经济动能逐渐恢复、代理人红利延续等背景下,估值或将得到提振。

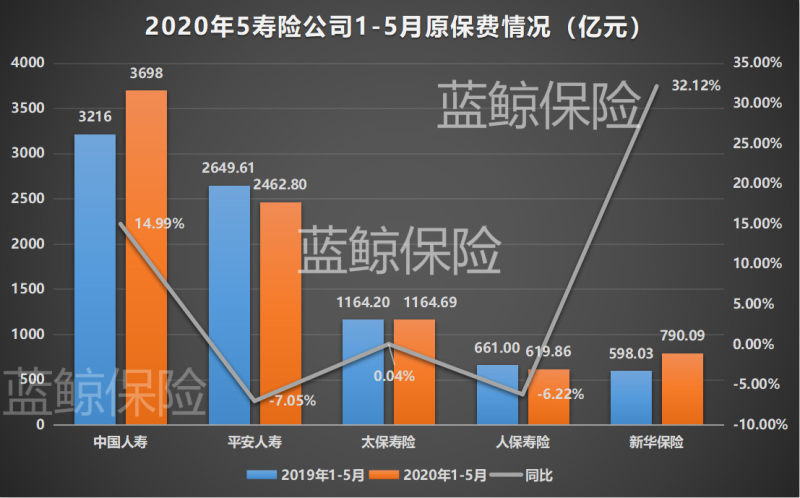

5寿险公司前5月揽0.87万亿保费,平安寿、人保寿负增长有所缩窄

具体来看,人身险公司方面,前5月,中国人寿实现保费收入3698亿元,稳居行业龙头位置;平安人寿实现保费收入2462.8亿元,仅次于中国人寿;太保寿险、人保寿险、新华保险保费收入分别为1164.69亿元、619.86亿元、790.09亿元。

增速方面,前5月,3家寿险公司实现同比正增长,其中,新华保险以32.12%的同比增速领跑,中国人寿以14.99%的同比增速次之,太保寿险微增0.04%;平安人寿、人保寿险同比分别下滑7.05%、6.22%,但相较于前4月-8.91%、-7.11%的同比增速,负增长保持缩窄趋势。

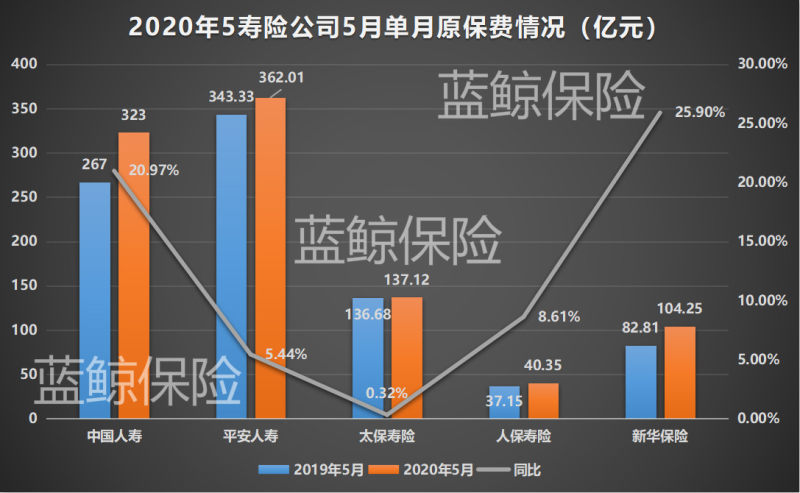

从单月数据来看,5月单月,平安人寿保费收入为362.01亿元,同比增长5.44%,环比增长0.96%;中国人寿保费收入为323亿元,同比增长20.97%,环比增长8.75%;太保寿险、新华保险、人保寿险保费收入分别为137.12亿元、104.25亿元、40.35亿元,同比增速分别为0.32%、25.9%、8.61%,环比增速分别为25.6%、0.83%、-7.71%。

对于保费环比整体改善,国君非银刘欣琦团队表示,“主要原因是短期代理人红利背景下,二季度各家公司加大营销政策推动力度、重疾定义及发生率表修订出台所引发的老产品炒停,以及2019年当期基数较低所致”。

从业务来看,前5月,平安人寿取得寿险新业务745.89亿元,同比下滑11.46%,但相较前4月的-12.36%,有所回升。其中,个险新业务保费收入为628.49亿元,同比下滑15.01%;团险新业务保费收入为117.4亿元,同比增长14.07%。

人保寿险长险首年保费收入为302.31亿元,同比下滑20.5%。其中,趸交首年保费收入163.99亿元,同比缩减32.9%;期缴首年保费收入为138.32亿元,同比增长1.9%。

在中金公司看来,由于今年保险行业新业务的负增长已经推动市场下调了2020年增长预期,预计下半年增速低于预期可能性不大。

健康险公司方面,表现依旧亮眼,前5月,人保健康保费收入达181.09亿元,同比增长53.22%;平安健康保费收入达40.61亿元,同比增长62.11%。此外,平安养老前5月保费收入为127.53亿元,同比增长8.95%。

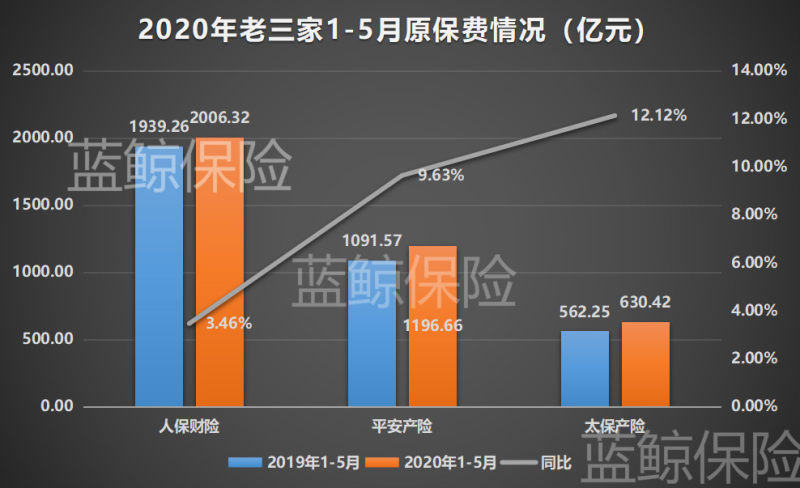

老三家前5月揽0.38万亿保费,人保财、平安财车险业务占比持续提升

财险公司方面,前5月,人保财险实现保费收入为2006.32亿元,同比增长3.46%;平安产险实现保费收入1196.66亿元,同比增长9.63%;太保产险取得保费收入630.42亿元,以同比12.12%的增速领跑。老三家合计揽收0.38万亿保费,同比增长6.69%。

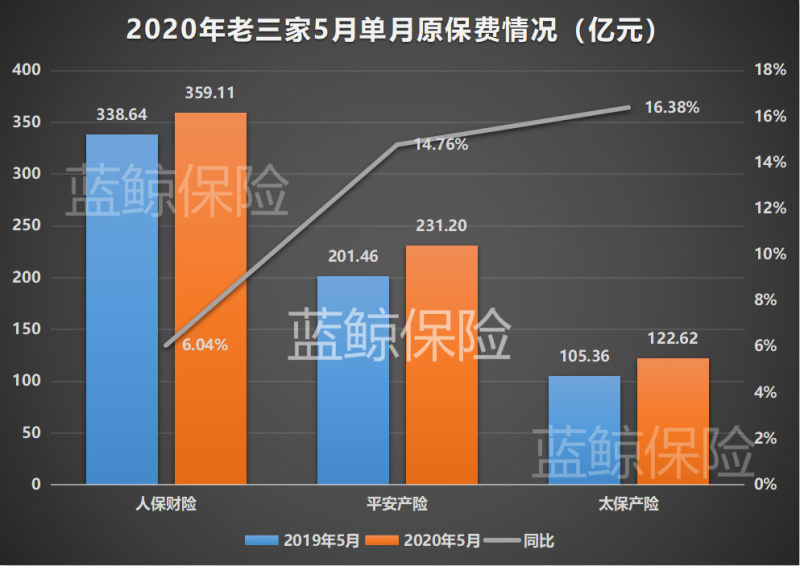

5月单月,人保财险、平安产险、太保产险保费收入分别为359.11亿元、231.2亿元、122.62亿元。其中太保产险以16.38%的增速领跑,平安产险以14.76%的增速次之,人保财险增速为6.04%。

从险种来看,前5月,平安产险车险保费收入796.72亿元,同比增长2.59%。非车险保费收入399.94亿元,同比增长26.98%,其中,意外与健康保险保费收入67.97亿元,同比增长29.68%。

前5月,人保财险车险保费收入1082.81亿元,同比增长1.9%;非车险保费收入923.51亿元,同比增长5.4%。其中,非车险中的意外与健康保险保费收入为435.84亿元,同比增长19%;农险保费收入为165.1亿元,同比增长16.2%,这两大险种成为拉动人保财险保费增长主力。同时,信用保证保险保费收入为37.23亿元,同比缩减54.6%,较前4月的51.4%的降幅进一步扩大。

国盛证券分析师指出,“2019年以来,人保财险信保业务行业赔付有所恶化,疫情加剧风险暴露。人保财险虽受到较为明显影响,但风险敞口逐步收窄,预计未来一年左右风险逐步出清,综合成本率有望逐步回落,带动盈利改善”。

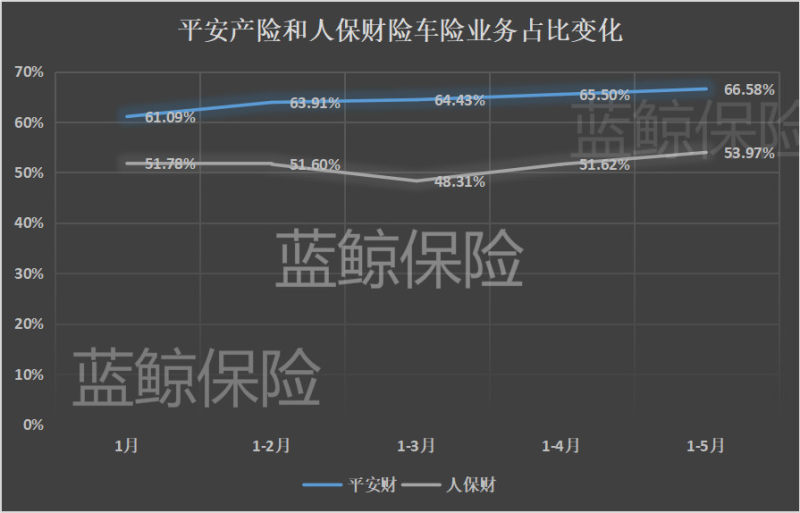

从车险和非车险占比变化来看,平安产险车险保费占比从1月的61.06%逐渐攀升至前5月的66.58%;非车险相应从38.91%逐渐下降至33.42%。人保财险车险保费占比从1季度的48.31%逐渐提升至前5月的53.97%;非车险从一季度的51.69%下降至46.03%。由此来看,两家财险公司均出现了车险业务占比提升的现象。

对于车险业务回暖,国君非银刘欣琦团队分析道,“5月经济复苏、新车销量大幅改善是车险新业务增长的主要驱动力,根据乘联会数据披露,2020年5月国内乘用车零售销量同比增长1.8%,是2020年以来首次恢复正增长”。

保险股估值下探空间十分有限,三季度新单增速或迎阶段性高景气

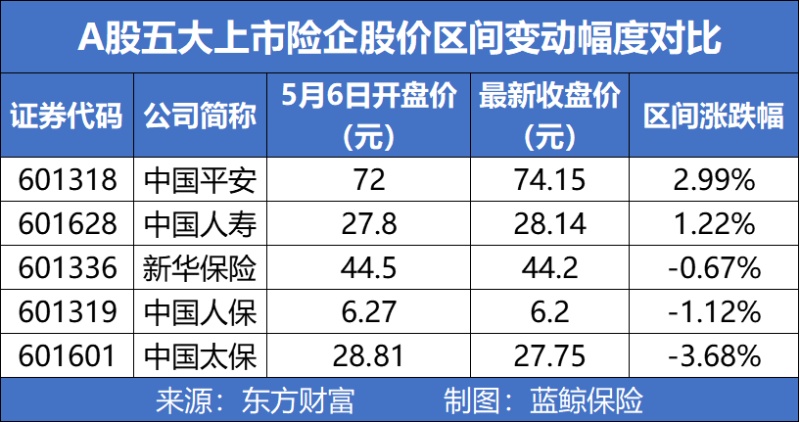

再来看二级市场表现,5月6日,上证指数以2831.63点开盘,6月12日报收2919.74点,区间涨幅3.11%。相同区间内,保险板块开盘报1313.68点,最新收盘报1319.34点,区间涨幅0.43%。

个股方面,从5月6日开盘到最新收盘,中国平安、中国人寿区间涨幅分别为2.99%、1.22%;新华保险、中国人保、中国太保区间跌幅分别为0.67%、1.12%、3.68%。尽管中国平安、中国人寿股价有所回调,但5家A股上市险企均未跑赢同期沪指。

对于后市,多家券商分析师认为,在当前阶段,保险股估值处于历史低位,因此向下空间十分有限。资产端预计超预期,负债端呈逐步改善趋势,或将提振保险股估值,看好A股保险板块下半年的结构性反弹机会。

国君非银刘欣琦团队认为,“当前股价反映的无风险利率预期过于悲观,两大因素支撑资产端实现超预期,一是当前经济动能整体小幅改善,反映经济复苏的高频指标也均有明显改善,推动经济复苏超预期;二是政策环境出现结构性微调,货币政策从‘宽货币’走向‘宽信用’”。

中金公司也认为,“随着二季度中国经济活动恢复正常,长端利率保持低位的预期扭转,这将是驱动保险股估值修复的核心变量”。

同时,国君非银刘欣琦团队指出,“负债端整体呈现逐步改善态势,二季度代理人红利延续、老款重疾产品炒停,以及低基数三大因素推动新单及新业务价值边际复苏;全年来看,下半年人力推动政策及低基数两大因素仍将成为负债端改善的主要因素,维持行业‘增持’评级”。

中金公司认为,受益于重疾定义调整和上半年人力储备带来的短期刺激,预计三季度新单增速会有阶段性高景气,将提振保险股估值。

值得一提的是,近日,继获得证监会批准后,中国太保1.13亿份GDR的发行并上市又顺利获得英国金融行为监管局批准。广发证券(000776,股吧)分析师认为“当前中国太保价值被低估,明显低于同业,考虑到其稳健的经营战略、内含价值两位数的增速,当前估值已充分反应市场对中国太保发行GDR的负面情绪。随着GDR靴子落地及转股期压力过去后,中国太保估值有望迎来较强的修复”。(蓝鲸保险 雷赛兰 leisailan@lanjinger.com)

021-61406392

021-61406392