保险公司,越“野鸡”,越努力

摘要 它,01大家好,我是小司。前两天不是说完美人生月底要下架了吗,就提到了信泰人寿这家保险公司。《唯二推荐的多次赔重疾险,要下架了》当时说,这家公司很有个性。在大多数保险公司巴不得自己的业务开展全国、全球,最好连外星人都光顾的情况下,它硬是把自己的销售限制在了几个区域。虽说平常我们在线上购买保险,也会见

它,

01

大家好,我是小司。

前两天不是说完美人生月底要下架了吗,就提到了信泰人寿这家保险公司。

《唯二推荐的多次赔重疾险,要下架了》

当时说,这家公司很有个性。

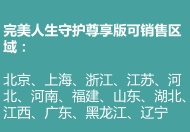

在大多数保险公司巴不得自己的业务开展全国、全球,最好连外星人都光顾的情况下,它硬是把自己的销售限制在了几个区域。

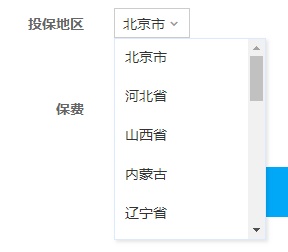

虽说平常我们在线上购买保险,也会见到投保地区受限制,但后面的环节会让我们填写真实联系地址。

不过信泰人寿是真·限制,谁劝都不好使。

至于为什么投保地区有限制,这是个历史遗留问题。

2004年,那时互联网能做的还很有限,快递还很慢,《保险公司管理规定》里说:

保险公司的分支机构不能跨省、自治区和直辖市经营保险业务。

时代在发展,社会在进步。

后来到了2015年,在互联网的蓬勃发展下,这个规定在《互联网保险业务监管暂行办法》里放宽了。

更多产品可以全国销售了,但重疾险还不行。

直到去年年底,《互联网保险业务监管暂行办法(征求意见稿)》再次放宽,意外险、疾病保险、医疗保险、普通寿险,以及普通型、万能型和投资连结型养老年金保险也都可以了。

说是这么说,但这些规定只是表面规定。

因为保险产品是全国通赔的。即便今天在销售区域内投保了,要是明年回到了老家,出险了该理赔的还是理赔。

这种情况下,限制投保地区的作用,等同于脱裤子放屁。

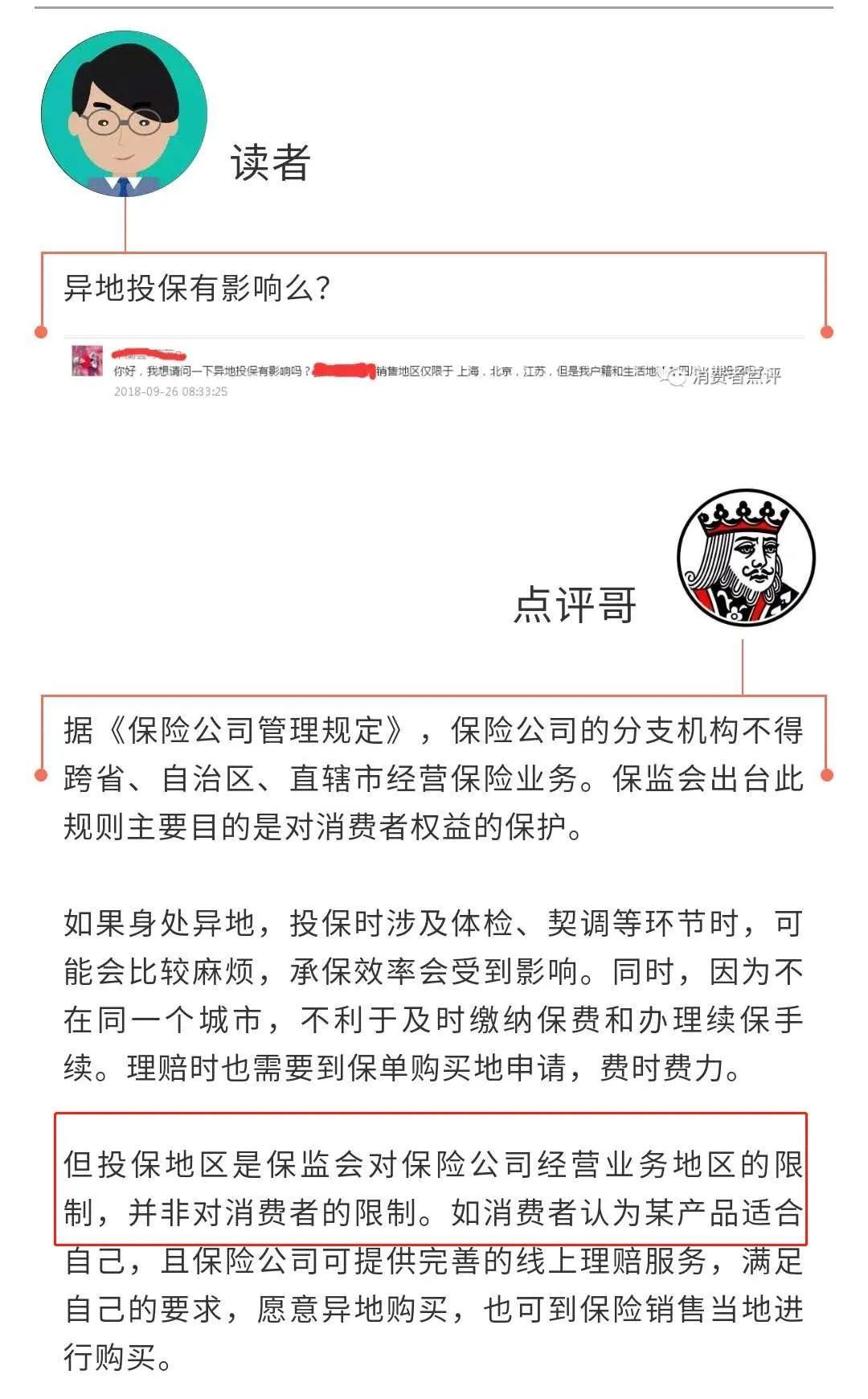

保监会在它的公众号上也说了,投保地区只是对保险公司经营的限制,对消费者没影响,异地投保没问题。

它,

02

别随便说一家保险公司是野鸡公司。

你都不知道,那些你没听过的、知名度不高的新秀保险公司,为了生存有多努力。

包括赔本赚吆喝。

这可不是唬人的。你想,在保险产品这个市场上,上面压着的是老炮保险公司,有名气有地位,下面搅着的是玩跨界的互联网公司,自带流量。

它们随便出个奇奇怪怪的产品,即便性价比一般,但是在如狼似虎的销售团队和铺天盖地的广告洗脑下,还是会得来奇奇怪怪的品牌忠诚者。

留给新秀保险公司的路子并不多。

所以,很多公司只能以产品为市场切入口,尽可能把广告的钱、代理人的佣金节省下来,拿去搞产品的性价比,用产品竞争力来换取知名度和市场占有率。

但这偏偏又不是一条可以持久的路子。爆款越多,日子越难过。

前两年主打极致性价比的百年人寿,今年年初就因为偿付率逼近红线,被监管约谈,再出的产品就健康多了。

这也是为什么小司建议大家,该出手的时候就出手。

不管是追过的女孩、残存的理想,还是性价比高的爆款产品,有些事情,错过了,就是错过了。

它,

03

大家讲究品牌追捧老炮,无非是担心新秀保险公司,可能说没就没,从而影响到自己手里保单的利益。

但其实大可不必。

说归说闹归闹,没有保险公司敢在理赔这件事上开玩笑。

现代社会最主要的就是契约精神,而保险本质上就是一纸合同,该赔的情况,不该赔的情况,白纸黑字,明明白白。

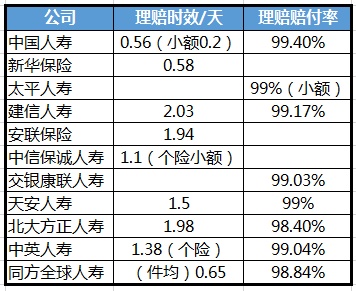

小司统计了去年部分保险公司的理赔报告。

从表格里可以看出,不管是你听过的、还是没听过的,赔付率都在98%以上。事实上,去年公布赔付率的保险公司,大多数都在97%以上,很少有保险公司会故意压着理赔金不给。

而且,现在的保险公司都讲究“快”。

赔付基本上都在一两天内,小额赔付就更快了,动动手指上传资料,基本上当天就能完成。

保险公司不敢故意不赔,它更无法非故意不赔,就算破产了保单也健在。

在中国,保险公司是被监管层拿练习生看待的,监管层会季度、年度,有时候还临时地要求保险公司报送偿付能力报告。

表现特别差的,监管层会教它做人。

1、对偿付率在70%以上的公司,中国保监会可要求该公司提出整改方案并限期达到最低偿付能力额度要求,逾期未达到的,可对该公司采取要求增加资本金、责令办理再保险、限制业务范围、限制向股东分红、限制固定资产购置、限制经营费用规模、限制增设分支机构等必要的监管措施求。

2、对偿付率在30%到70%之间的公司,除前款措施外,中国保监会还可责令该公司拍卖不良资产、责令转让保险业务、限制高级管理人员的薪酬水平和在职消费水平、限制公司的商业性广告、责令停止开展新业务以及采取中国保监会认为必要的其他措施。

3、对偿付率小于30%的公司,除前款措施外,中国保监会还可根据《保险法》的规定对保险公司进行接管。

接管了也没事。

远的不说,近的安邦改名叫大家,没听说谁手里的保单就蒸发了。

它,

04

在我国,我们的保单是有兜底的。

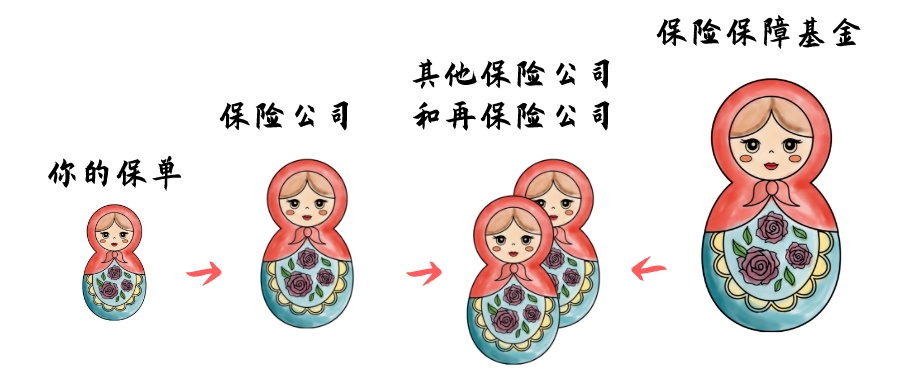

再保险公司,就是保险公司的保险公司。

要是保险公司觉得某一单风险太高,就可以选择拿出部分保费给再保险公司,来分担部分风险,以免出现单次巨额赔付把自己整趴下的情况。

比方说,承保泰坦尼克号这种庞然大物。

而如果保险公司经营不善,走到了破产的地步,就需要给自己手里的保单找好下家才行。找不到的,政府会来撮合。

要是破产的保险公司的清算资产,都不足以支付保单利益的,那这就是个烫手山芋,谁接谁赔。

这种情况,政府就会动用保险保障基金给予部分补助。

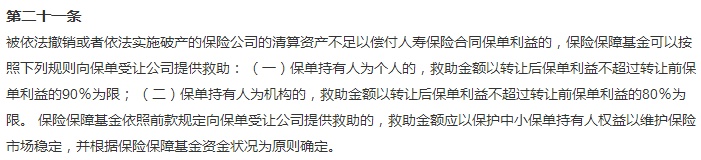

《保险保障基金管理办法》相关规定

最后补充个冷知识。

国内一家保险公司的注册资本最低得是2亿,而且必须是实缴,也就是当场拿出来放在银行里。而注册一家普通公司,既没出资要求,也不需要当场就交。

这还只是法条要求。

现实情况是,为了得到监管的芳心,大家往往要揣个15-20亿,拼命证明自己有魅力,就这手里还是要拿着牌照的号码牌,孤独等待。

哎,“野鸡”保险公司终究还是背负了太多。

你们有什么想get的保险知识吗

欢迎在下方留言区留言

-END-

作者:小司

微信号:manmanjun34

本文首发于微信公众号:小司淘保。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

021-61406392

021-61406392