银行理财“变了”,投资者何去何从?

摘要 最近,一些关于“银行理财产品暴跌”的文章在朋友圈传开了,也让不少投资者表示“活久见”了。尽管近两年间银行理财已发生巨大变化,但大多数投资者对它的认知仍停留在过去,认为银行理财产品信誉高、风险低,收益稳定、可靠、安全!如今罕见地出现了亏损,打破了不亏钱的传说。不禁有人发出三连问:银行理财产品在发生什么

最近,一些关于“银行理财产品暴跌”的文章在朋友圈传开了,也让不少投资者表示“活久见”了。

尽管近两年间银行理财已发生巨大变化,但大多数投资者对它的认知仍停留在过去,认为银行理财产品信誉高、风险低,收益稳定、可靠、安全!

如今罕见地出现了亏损,打破了不亏钱的传说。

不禁有人发出三连问:银行理财产品在发生什么变化?为什么会亏损?投资者应当如何应对?

银行理财市场怎么了?

为什么我们印象中“低风险且保本保息”的银行理财会暴跌呢?这还得从2018年说起。

2018年,随着资管新规和理财新规的发布,彻底打破了刚性兑付的格局,银行理财“行业”趋势也开始悄悄发生变化……

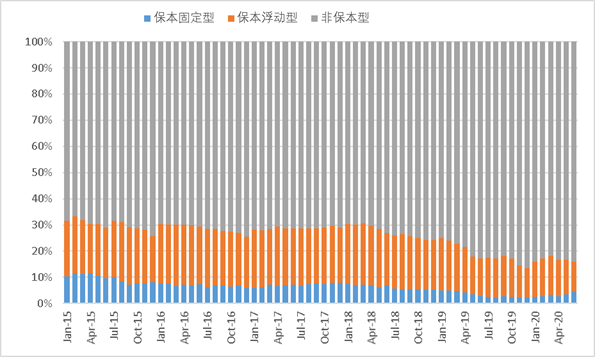

1、银行理财产品净值化转型加快

根据中信证券最新统计,截止一季度末,银行理财总体规模估算达36万亿,非保本理财规模达24.4万亿,约占整体理财市场的七成。

而保本保收益的产品正逐渐退出市场。

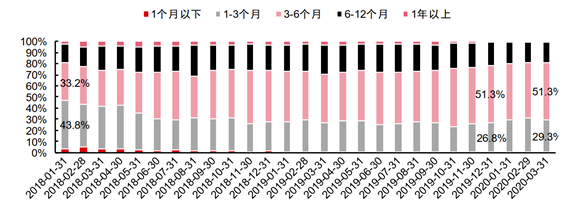

2、 投资期限长了,收益率降了!

截至2020年一季度末,3-6个月的理财产品数量占比51%,超过整体理财产品数的一半。3个月以上的产品,从2018年初的52.7%上升至70.4%,上升幅度近20%。

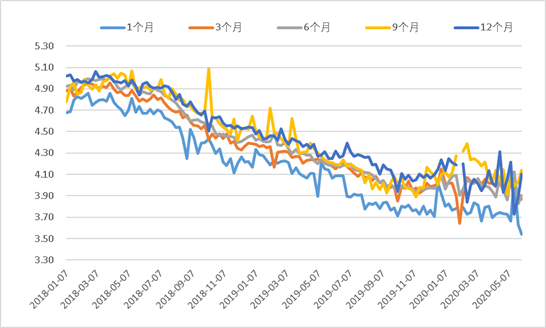

但与之相对应的是,产品的收益率却在持续下降。由于银行理财产品绝大部分投资债券,受宏观经济、货币政策影响,产品整体收益率自2018年下半年开始加速下跌,3个月期产品收益率已由2018年初的4.88%下跌至今年5月末的3.87%。

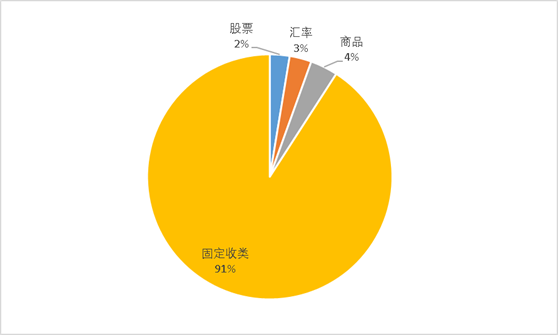

3、从投向看,发行的固定收益类产品仍占多数。

银行理财产品的投资方向一般包括债券、股票、商品、汇率,91%的产品投资方向为固定收益类资产,仅2%包含股票,商品和汇率各占4%和3%。

固定收益类资产一直是银行理财产品的投资方向,但近年,涉及商品和汇率投资的产品开始出现,通过少部分资金投资比博取更高收益。

为什么银行理财产品会亏钱?

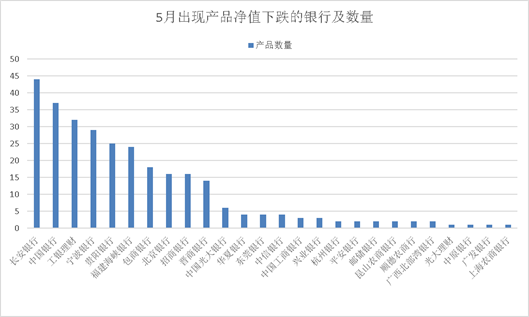

在万得统计的4,100只银行理财产品中,295只产品在5月出现负收益,跌幅最大-4.39%,最小-0.01%。其中,北京银行、杭州银行、光大理财、中国银行、招商银行、平安银行、邮储银行等旗下回撤的产品平均跌幅领先。

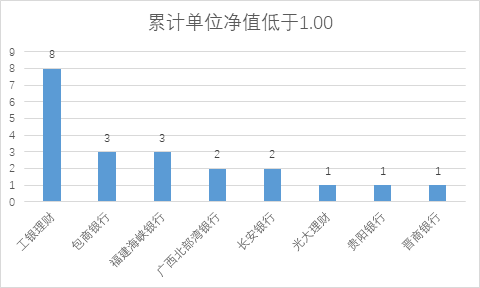

除了回撤外,也有部分投资者处于亏损状态。根据万得的不完全统计,这些产品大部分发行时间为去年12月和今年,涉及银行包括国有银行、全国性股份制银行、地方性银行。投资仍然以债券为主要方向,且不乏设有业绩比较基准。

为什么会出现下跌甚至在亏损呢?

首先,这些产品均为净值型产品,并采用市值估值法,净值的波动受底层资产价格的变化影响较大。

其次,这些产品主要投资标的均为债券。在过去几年,债券市场经历了2018年以来的大牛市,营造了上涨的气氛,但出现明显调整时,无论是主投债券的银行理财净值型产品,还是公募债券型基金或者私募债券策略基金均受影响,出现不同程度的回撤。

在实际观察中,跌幅相对明显的主要因为产品一方面持有一定比例的利率债券,即国债或者金融债;一方面是持有流动性比较好的AAA级别信用债。

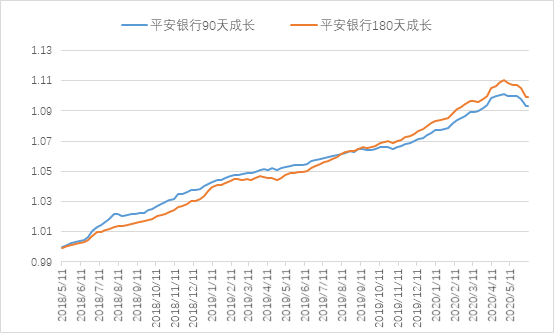

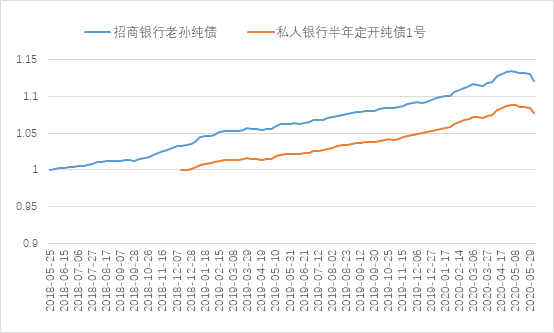

例如,招商银行5月跌幅超过-1%的理财产品均以投资债券市场为主。而平安银行两只2018年成立的固定收益率理财产品跌幅也超过-0.6%,投资方向均指向债券市场。

图:平安银行两款不同期限产品净值表现

图:招商银行两款净值型产品净值表现

银行理财“变了”,投资者何去何从?

很多人有疑惑,为什么以前买银行理财,都是保本保息的,现在却会亏钱了呢?

其实,风险一直在,只不过,银行没告诉你。而新规禁止刚兑之后,投资者闭着眼买理财的时代结束了。

那么,投资者又该如何面对未来的银行理财产品市场和投资方向呢?

一方面,投资者需要重新认识未来的理财市场。

在过去,债券型产品被认为是最安全的类型,也一直被银行以保本保收益作为卖点进行推销。而今,保本、保收益的银行理财产品逐渐消失,取而代之的是更多样化的净值型产品,每个人都要自负盈亏,对自己的投资负责,回归到真正的投资中来。

另一方面,投资者需要更多了解产品的基本要素。

例如产品合同条款,尤其收益分配条款、业绩基准、本金安全相关条款、投资方向、投资期限及预警止损条件等。而对于产品中所提到的业绩基准,过去容易被认为是产品实际收益,但在净值型产品中,业绩基准只是作为投资经理投资过程的一个投资导向,和产品计提费用时的依据,绝不是兑现收益的“承诺”。

最后,投资人在选择产品时尽量了解产品的实际管理人,并扩大投资选择面。

除了债券方面,银行具有投资优势外,其余资产或衍生品的投资实力有待考察,尤其中小型银行。因此,投资者在选择理财产品时应扩大选择范畴,对于大额资金客户,尤其是高净值投资人来说。

比起大起大落的收益,不少投资者便会更倾向于将目光投向相对稳健的理财产品,震荡市之下更想要稳健的幸福。在全球低利率蔓延、宏观货币政策相对宽松的背景下,兼顾固收与权益资产、避险作用与收益增厚能力俱佳的“固收+”类私募产品也是一种不错的选择。

021-61406392

021-61406392