@非标:转标吧,兄弟

摘要 世间本无标,2013年监管说:非标!于是有了标,也有了非标。后来非标被一路追击围剿。监管说:面对疾风吧,非标尽快转标!01继江苏之后,又一省非标唱起了凉凉。当22日傍晚《xx省关于印发省领导重要批示抄清的通知》传开时,看客一片唏嘘,因为里面几乎对“非标”赶尽杀绝。(1)所有国企都必须牢记严控新增债务

世间本无标,2013年监管说:非标!于是有了标,也有了非标。后来非标被一路追击围剿。监管说:面对疾风吧,非标尽快转标!

01

继江苏之后,又一省非标唱起了凉凉。

当22日傍晚《xx省关于印发省领导重要批示抄清的通知》传开时,看客一片唏嘘,因为里面几乎对“非标”赶尽杀绝。

(1)所有国企都必须牢记严控新增债务、特别是云投、城投、建投、云天化(600096,诊股);

(2)所有高于6.5%的利率,特别是大于7%的必须千方百计换掉,并严禁再有类似;

(3)所有信托、资管及其他类都要全部置换或还掉;

(4)所有省国企之间今后严禁互相借款、担保,更不能向私企借款、担保,违者依规严处。

全文严苛,连半分斡旋之地都没有留下,甚至用上了“千方百计”一词,足以可见其压降融资成本、限非标的决心有多强烈而迫切。

暂且不论,这突如其来的“千方百计”和过去的江苏,两者背后有何不同。

此前就已提及,对于地方平台而言,动辄10%以上的高成本资金非长久之计,想要化解债务风险,压降融资成本是必经之路。

只不过,理论上是借货币宽松的政策春风,来化解庞大的隐性债务、治理城投平台融资乱象——

实践起来,政策对国企要求的债务成本红线,对诸多平台来说,就是大规模压缩非标业务。

简单,粗暴,直接。市场反映够强烈,见效也够快。

城投摇身一变成甲方,过往一度被嫌弃的项目如今成高攀不起的爆款,3月的江苏即如此。

也许地方融资平台笑弯了腰,可憋屈的,就是一众非标党了。

想当年,谁还不是人见人爱的融资座上宾?

江苏也好,云南也罢,一旦压成本,非标的业务空间被大大压缩,最受打击的当属信托。

因为非标的本质,是放贷形成的债权资产,与贷款并无太大区别,所谓非标,本质上也就是一种变相贷款。

而放眼资管界,具有放贷资格的非银机构,唯有信托牌照,这也直接酝酿出了过去信托行业一度野蛮生长至80%以上的非标。

只需拿着贷款牌照随便做做,机构就能迎来水大鱼大的好时光,试问谁不爱这样灵活的业务?

江苏清退8%以上已经把非标市场打了个措手不及,从业者在网上自嘲,仿佛所有前期工作都成了笑话。

谁知云南更绝,直接是6.5%呢?

02

由炸锅到黯然,短短时间,非标党受不小刺激。就在上周,他们还经历了一场集体性的惊慌失措——爆炸式谣传监管叫停了所有融资类信托。

若真叫停,实际也是在断非标的路。因为基本上的融资信托,都是非标。

它们将受托资金以融资的方式借给资金需求方,以利差作为报酬,属于一种类信贷业务,具有“影子银行”的暧昧。

而信托公司向投资者支付预期固定收益,类似于吸收存款,承担了类似银行的信用义务,也就是刚兑。

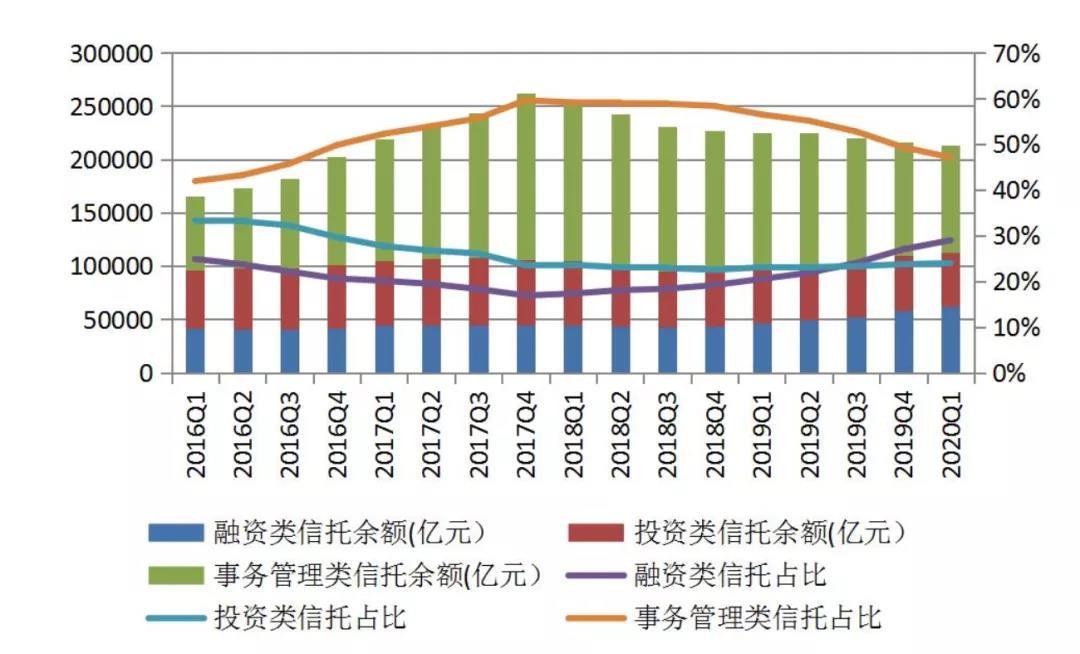

这种刚兑文化让非标融资产品更受欢迎,截至2020年一季度末,融资类信托余额为6.18万亿,与事务管理类一起占信托规模70%以上。

资料来源:中国信托业协会

因此,当“叫停”的风声传来,市场之所以大骚动,甚至惹来信托公司紧急辟谣,也不过是因为如果真断了非标的路,很多人将无路可走。

也是在这种市场恐慌情绪中,“非标将死”论尘嚣甚上,在“错过就再也没有”、“资产荒”、“收益更将全面下降”中,躁动与焦虑再一步升级。

直到最后监管回应,不会一刀切。

它其实释放出了两个信号:一是非标融资不会消亡,也没有那么容易消亡;二是虽然不会消亡,但拿几家信托公司开刀,杀鸡儆猴,清理与萎缩是必然的。

其一,非标不会消亡。

理顾菌在此前文章言及“非标之殇”,但自始至终持同一原则,即非标没那么容易死。在金融圈,需求就是最好的生存掩体,而非标的需求,一时半会儿消停不了。

且看非标的融资主体:民企+地方平台。

民企和地方平台,是非标融资中最为常见的两大主体。为什么是它们?

为什么它们愿意承受动辄10%以上的昂贵成本?不是不差钱,恰恰是因为它们缺乏金融资源。

有背景者,都抱紧了银行金主爸爸的大腿;若不是缺乏资源,入不了银行贷款的门,又会有几人来做非标融资呢?可银行贷款的红线,一直以来都被限制得死死的。

也即,银行贷款满足不了需求。证券市场融资亦同理。

更何况,走银行,发债券,拉资本,机构审批,交易登记……整个流程繁琐而漫长;时间成本也是经济成本,对于需要短期资金的主体而言,耗不起。

换句话说,非标灵活,门槛更低,对于中小民企和地方而言,有需求,无异于雪中送炭,依赖程度大。一刀切恐怕会引起雪崩,所引发的金融风险,更令人骇闻。

其二,非标清理是必然的。

2018年的去通道、控地产;2019年的暂停所有通道业务;2020年3月的压缩融资、预计全行业要压降1万亿;4月的江苏清退8%;5月的50%红线;6月的云南清退6.5%……

今年“红色指令”层出不断,清理积累着庞大风险的存量非标是大势所趋,这一点是毋庸置疑的。

过去的P2P,过去的三方,现在的信托。以资金池+刚兑作保证,无视信用,积压不良,搞不好就沦为旁氏骗局,成了下一个借新还旧的川信。

前车之鉴,历历在目。

在这种大趋势下,对于非标党而言,如果再有什么一纸红书、重磅消息,也许都不足为奇。

最一劳永逸的,恐怕只能是标品了。

03

自2013年以来被围剿,非标转标、非标转非非标,就顺其自然地成为了新监管套利方向。

但2019年之后,过去的模糊地带被封死,非标基本成了标的补集,世间再无非非标。

剩下非标转标,成了唯一可行的路径。

标和非标的核心区别,在于流动性及信息透明。

过去非标被刚兑掩护,给了客户一种无风险的错觉,但标准化之后,以组合资产的市场价格波动反映风险,暗布被掀去,不合规者无处可藏。

监管大刀阔斧,要非标转标的重要原因,也正是因为近两年不合规者太多,非标信用风险积聚,在违约中逐渐暴露出原本的面目。

长远来看,“非标转标”只会越来越常见。

所谓“非标转标”,即改变产品形式,使得投资标的,由原先的“非标“转变成标准化产品。

如,过去资金通过信托计划,为某企业发放贷款融资,属于非标债权,受到50%的红线约束。

而非标转标下,信托资金转而投资于该企业在交易所或银行间市场发行的债券,或将信托计划在沪深交易所挂牌。

这样,就不再受到非标额度的限制。

理论上而言,信托业务的“转标”,方向有二。

一方面是发力标品信托业务,扩大标的业务规模,也即扩大分母;

另一方面是通过资产证券化、ABS、REITS等模式实现“存量转标”,也即缩小分子。

不过,现实因素导致它进程缓慢。

一是按“5大划定标准”来说,绝大多数非标资产都达不到标准化要求;二是各类资管机构的标准化业务尺度不一,资产证券化实释难度大;三是ABS、REITs、私募债等,监管上属于“标”,模式上接近“非标”,流动性较差,管理要求高;

与此同时,理论上而言,信托产品标准化之后,类似于现在的私募证券类基金,可以发行和管理所有投向于标准化资产的产品。

但实践起来,信托“非标转标”无法割裂目前的几大类资产,如围绕土地的平台、地产等;因而,短期内即便产品标准化,也脱离不了过去信托“固收+”的一些基本属性。

一言以概之,非标转标难度大。

正因为难度大,监管才不敢一刀切,只敢徐徐推进,所图不过以时间换空间。

可非标转标,终究是要进行的,如此才能守住信托信仰,不至于沦为下一个是非场。

为防再有什么猝不及防的憋屈操作,非标转标,还是早作打算为上,理财经理亦同。

021-61406392

021-61406392