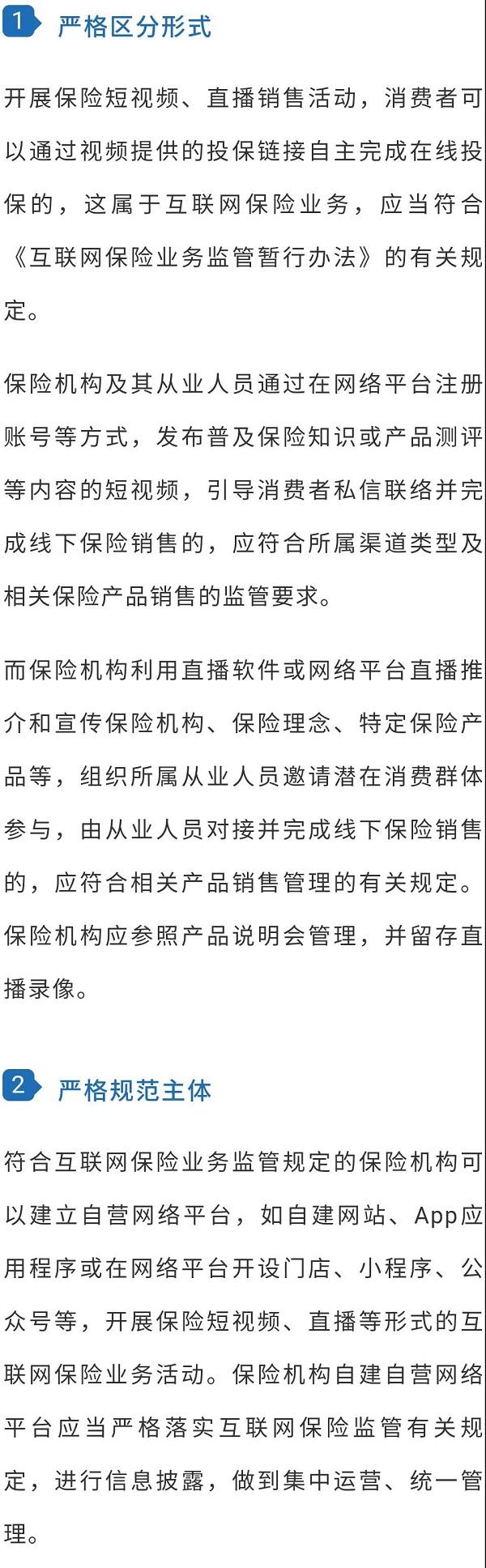

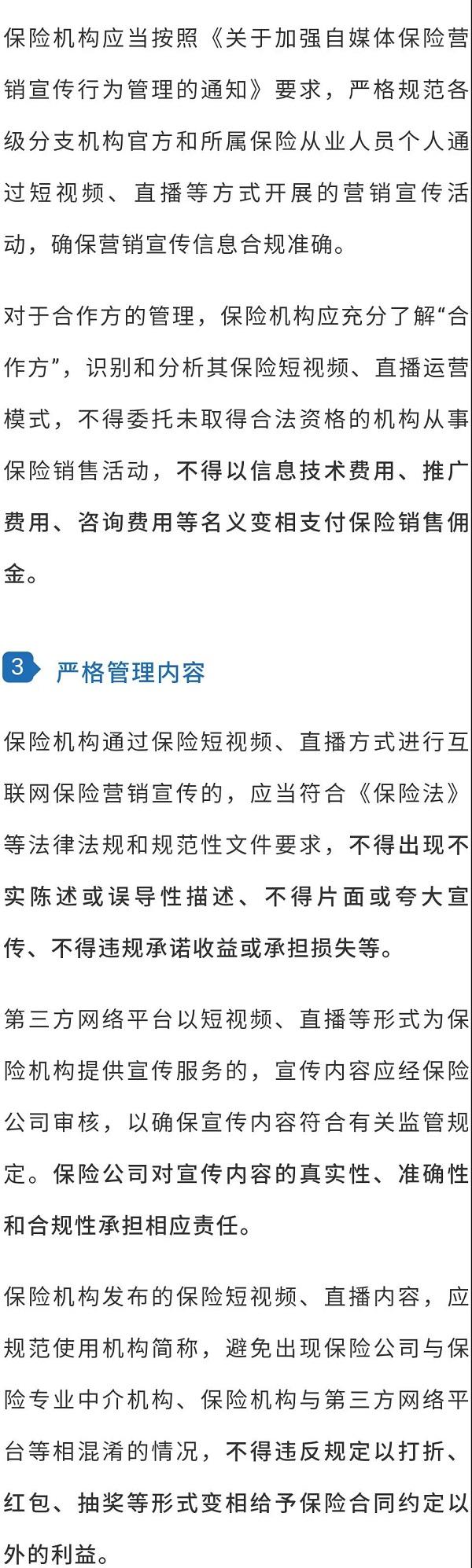

保险“直播带货”首个指引出炉:险企担首责 严禁变相打折、红包、抽奖!

摘要 互联网保险新规尚未最终敲定,规范线上营销正在打补丁。伴着地摊保险、直播带货、小视频宣传的火热,首个行业监管指引及时出炉,一方面规范,另一方面警示,明确保险公司首先承担责任,并严禁合同约定外变相打折、红包、抽奖。您支持“直播带货“吗?请参与文末调查。2020年,一场新冠疫情的冲击,改变了原有的生活、购

互联网保险新规尚未最终敲定,规范线上营销正在打补丁。伴着地摊保险、直播带货、小视频宣传的火热,首个行业监管指引及时出炉,一方面规范,另一方面警示,明确保险公司首先承担责任,并严禁合同约定外变相打折、红包、抽奖。您支持 “直播带货“吗?请参与文末调查。

2020年,一场新冠疫情的冲击,改变了原有的生活、购物、消费等方式,线上化的产业链在这个特殊时期加速红火。“云时代”提前到来,网络直播成为时下“带货”的热门渠道。就连保险,这一被认为“最不可能”的金融产品,也成为这场“直播秀”中的一员。

老板们从“幕后”走到“台前”,镜头面前的“导购”奋力讲解,激昂的言语加上“饥饿式”营销手段,让保险直播卖货有了更多看点。

然而,作为一款区别于现实中摸得着的 “商品”,保险具有极强的专业性,复杂的保险条款、严格的投保条件都将成为日后理赔的关键要素。而直播过程中,如果太多简化或夸大言辞,也可能会为日后理赔服务“添堵”。

为此,6月23日,北京银保监局向当地保险业下发了《关于保险网络直播和短视频风险提示的通知》(以下简称《通知》),就保险网络直播和短视频存在的风险,给予辖内保险机构三方面提示。

北京银保监局要求各保险机构应当按照《通知》提示内容,对当前本公司及所属从业人员开展保险短视频、直播营销宣传和销售活动的情况开展自查自纠和整改,并于7月31日前将自查整改情况进行上报。

或许,保险圈的“直播”即将迎来一次“大洗礼”。保险“直播带货”、“小视频带货”模式也将真正区别于“实体带货”,上演更加“保险”的销售。

监管警示“跟风”风险

保险销售“实质重于形式”

简单的一场“保险直播秀”,或许仅仅是一种创新形式,而“带货人”的专业性及其对产品理解的深度、讲解的准备度,对于规范销售至关重要。

《通知》指出,保险网络直播和短视频涉及多种销售模式,包括提供可点击的网络链接直接投保、线上引流到线下销售场景转化等方式。

与此同时,保险网络直播和短视频也涉及多个主体,包括发布主体,如抖音、快手、淘宝、微信等网络平台;通过网络平台或借助直播软件等制作发布短视频或开展网络直播活动的各类机构和个人等运营主体;以及保险短视频、直播内容中的主播主体,包括保险机构从业人员、明星、知名主播等互动人群。

正因形式的新颖及多样性,短视频、直播带货等互联网销售新模式在传统的保险圈内备受关注。北京银保监局也表示,北京地区保险公司、保险专业中介机构及其从业人员通过短视频、直播等方式开展保险营销宣传和销售等行为日益普遍。

但创新的形式往往也存在潜在的未知风险。短视频、直播带货等模式也同样如此。

北京银保监局提醒,短视频、直播带货等互联网销售新模式的合规风险隐患需要重视,特别是存在有的机构混淆线上线下保险业务进行监管套利,有的保险短视频、直播主体不具有合法资质,有的保险短视频、直播内容存在误导宣传等诸多问题。

为此,北京银保监局表示,保险机构应当按照“实质重于形式”的原则,区分不同情形,严格落实保险法律法规和规范性文件要求。

详列三大指引

形式、主体、内容各有规范

说到创新,保险从未缺席。从网上直播带货,到前段时间的地摊经济,保险均是参与的一分子。尤其是在保险需求日益旺盛的当下,“圈住客户”也成为各家保险机构的任务之一。为此,短视频、网络直播等销售手段,轮番开启新模式。

但面对不可预测的风险,以及这些风险对于保险公司风控能力的考验,均为新问题。

为此,就保险圈中的短视频、网络直播等销售模式,北京银保监局分别针对开展形式、涉及主体、发布内容三方面提出了不同要求:

“直播带货”监管升级

严防销售误导网上泛滥

直播对于每一个行业来讲,可谓是一种“尝新”。对于保险这个从“坐商”到“行商”的传统金融业来说,更是一种突破。

面对不断变化的销售环境,网络直播的火热,似乎在意料之中。而对于网络直播带货等形式下的保险销售,保险监管机构在此前就开始了相关的排查或治理工作。

例如,6月1日,河北银保监局下发的《组织开展自媒体保险营销宣传全面排查和专项治理工作》中便指出,要针对当前短视频直播平台保险营销宣传存在的不当宣传、销售误导等突出问题,开展专项治理整顿,加大对分支机构及从业人员短视频直播账号和信息发布的审核力度,坚决清理未经报告开设账号和发布内容的行为,严格追究相关机构和人员责任。

或许这是一场阶段性的“火热”,但如果真要卖保险做成交,如何保证“清清楚楚讲保险”、“明明白白买保险”,还需要不断摸索,并进一步努力迎合特定人群的需求。

021-61406392

021-61406392