富过三代基业长青的神器——家族信托

摘要 中国一直有句古话:“富不过三代。”如何让自己辛苦创造出的财富,可以顺利的代代相传?纵观世界上知名的家族如美国的洛克菲勒家族、欧洲的罗斯切尔德家族、香港的李嘉诚家族,他们不仅打破了“富不过三代”的魔咒,在实现财富传承的同时还不断扩大自身横跨各行各界的影响力,有个很重要的原因,他们都使用了家族信托这个工

中国一直有句古话:“富不过三代。”如何让自己辛苦创造出的财富,可以顺利的代代相传?纵观世界上知名的家族如美国的洛克菲勒家族、欧洲的罗斯切尔德家族、香港的李嘉诚家族,他们不仅打破了“富不过三代”的魔咒,在实现财富传承的同时还不断扩大自身横跨各行各界的影响力,有个很重要的原因,他们都使用了家族信托这个工具,通过有效的财富管理,让基业长青。

本期《财富人生》线上直播间特邀拥有20年金融从业经验的诺亚财富创新业务部副总经理曹明,以及华宝信托家族信托事业部信托经理钟方舟,带您全方位了解家族信托。

来 源 | 诺亚财富(ID:noahgroup)

嘉 宾 | 曹明(诺亚财富创新业务部副总经理)、钟方舟(华宝信托家族信托事业部信托经理)

文字整理 | 陈雪(诺亚财富华南区)

以下内容根据嘉宾演讲内容整理,有删节:

问:家族信托到底是什么?有哪些功能?

曹明:我们可以从中国荣氏家族看家族信托的必要性。毛泽东曾这样评价荣氏家族:“荣家是中国民族资本家的首户,中国在世界上真正称得上是财团的,就只有他们一家。” 从近代开始,荣家一代的荣宗敬和荣德生兄弟创办的企业是中国民族企业的先驱,是中国的纺纱大王和面粉大王;新中国建立后,二代荣毅仁支持中国政府的三大改造,在80年代改革开放初期创办了中信集团,在90年代还担任了国家副主席这个崇高职位;荣家第三代荣智健建立并担任了香港中信泰富董事长,曾在2002年之后多次成为中国首富,最后却在2008年,因投资巨亏而导致个人黯然谢幕。可以说荣家是典型的成功家族,但也避免不了因为企业经营的失误影响到个人甚至整个家族的发展。

信托是基于衡平法而发展起来的一项普通法系制度,曾被法律史学家梅特兰(Maitland)誉为"普通法皇冠上的宝石",家族信托更是各种信托类型中历史最为悠久的一种,最初出现于 19 世纪末、20 世纪初,在镀金年代(Gilded Age)来临之初由一些富裕家庭创造的,一直是高净值客户热议的话题。美国信托权威斯考特说:“信托的应用范围可以和人类的想象力想媲美。”

提到信托的定义,我们引用2001年出台的《中华人民共和国信托法》第二条本法所称信托,是指委托人基于对受托人的信任,将其财产权委托给受托人,由受托人按委托人的意愿以自己的名义,为受益人的利益或者特定目的,进行管理或者处分的行为。而2018年中国银保监会出台的“37号文”,是第一次监管对于家族信托有明确的定义和要求,要点包括家族信托和慈善信托不适用资管新规;资产规模需1000万以上;纯自益的不属于家族信托,必须有他益安排;委托人必须为自然人或“家庭”;专户理财性质的信托不能归类于家族信托。

信托主要有信息保密、资产隔离、税务规划、传承计划四个功能,可以有效的保护财产及个人隐私,规避个人债务、婚姻、遗嘱、企业股权等风险,做好各项税务筹划和有规划的传承。

问:家族信托的当事人有哪些?他们在家族信托中的权利和义务有哪些?

钟方舟:家族信托的当事人主要有委托人、受托人和受益人。委托人拥有财产交付、掌控信托合同的权利,可以对信托合同进行修改和设置信托受益条款。受托人根据委托人发送的指令和信托合同的约定进行事务管理,同时定期出具信托管理报告给委托人和受益人。受益人主要还是从信托中获益,比如现金等财产。

国内还有一些其他主要角色包括监察人及指令人,监察人主要监督信托的运作以及受托人、受益人的行为,指令人主要为信托下达发送投资指令等。除此之外,还有其他一些角色可以根据家族的规模加入到信托中,比如与诺亚财富合作,由诺亚财富为客户提供投资建议和客户维护;由信托公司在银行开设托管户,这样就有托管行来监督信托的运行,特别是审核出款依据;律师、税务事务所提供法律及法务意见特别是出国的税务评估;会计师事务所提供年度审计;教育、留学机构提供教育留学咨询服务;医疗养老机构提供高端医疗服务等。

问:家族信托的主要作用有哪些?

曹明:我们可以从以下几个案例来看家族信托在传承和隔离风险方面的巨大作用。

1997年戴安娜王妃意外丧生,在她离世前,她早已设立了家族信托,其拥有的2,100万英镑会于威廉王子与哈里王子满25岁后支取部分信托收益。正是由于戴安娜王妃提早做安排,通过家族信托,避免离世时,孩子年幼,财产旁落。

2018年香港船王许爱周的儿子、中建企业董事长许世勋因病去逝,他此前早已将名下420亿的财产全部拨入家族信托基金和巨额保单,许氏每位家族成员每月能从中领取一笔生活费。据悉,许晋亨及太太李嘉欣可领取的生活费达每月200万元。许世勋先生也是通过家族信托希望能实现家族永续。

负面案例如小马奔腾创始人遗孀负债 2 亿巨额债务。小马奔腾曾制作、投资过《甜蜜蜜》、《我的兄弟叫顺溜》、《武林外传》等多部脍炙人口的影视作品。2014年因其创始人李明突然离世开始陷入混乱,李明的遗孀金燕因先夫之前的对赌协议,被判承担2亿元的夫妻共同债务。小马奔腾案件中,如果在对赌协议之前,李明就将一定财产设立家族信托,指定受益人是妻子金燕,至少能保证金燕和孩子后半生衣食无忧。

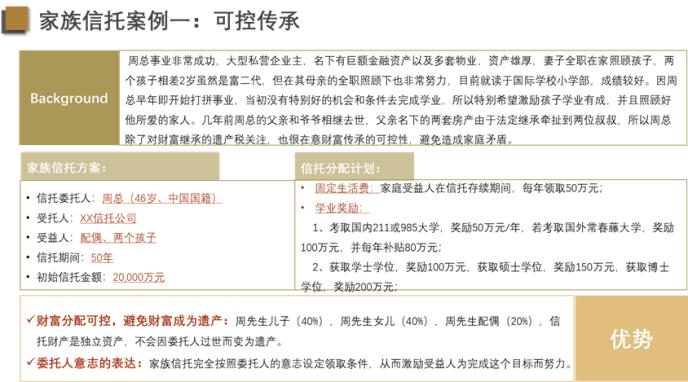

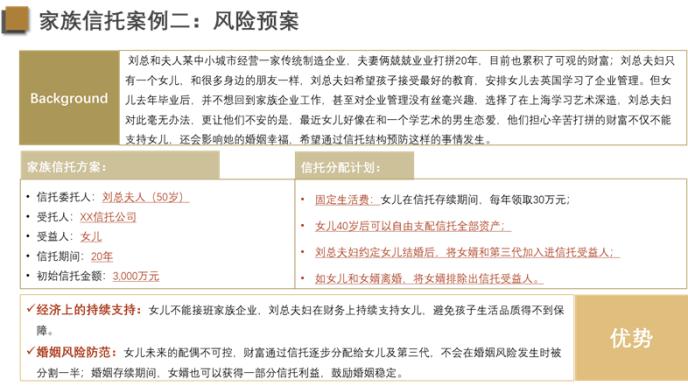

从案例可见,家族信托存续客户的需求思考点主要体现在两个方面,一是可控传承,即在传承过程中,通过有规划控的指定,防止资产性质改变(偿债、冻结资产、遗产);二是风险预案,比如二代、三代年幼,可以进行生活教育保障,同时进行一些子女婚姻风险的预防。以下针对这两个方面进行案例解读:

此外,信托可以根据需要,对后代的教育、创业、婚嫁、生育,对父母的养老、医疗、丧葬,对配偶的日常生活,对家族其他成员的生活开支,以及慈善等各方面进行补充。

问:信托制度起源于英美法系,而我国是大陆法系,那么在国内设立的家族信托效果如何,也可以起到同样的作用吗?

钟方舟:首先有人认为,信托制度起源于英美法系下的衡平法,我国没有衡平法制度,因此信托没有法律保障。还有人说,信托建立在二元所有权体制上,与中国的一元所有权体制不相适应。这些说法完全忽视了信托制度已经在中国运行十六年之久的事实。

其次,《中华人民共和国信托法》于2001年10月1日起施行,为信托制度在中国的运行提供了实证法依据。信托关系在中国显然合法有效,这在法律效应上与境外并无本质区别。可以说,2001年出台的《信托法》在信托法律关系的基本规则上已经与国际接轨,是一部比较先进和前瞻的法律。

《信托法》采用了“委托给”这个特定的词汇,既不触及基本制度,也说明了所有权转移的含义。同时,他们在《信托法》15条,16条,33条中表明了信托的独立性,保障了信托财产的独立性,实际上也就达到了信托的隔离功能。

最后实践中部分信托计划被认定为无效,并不是由于我国家族信托制度问题,而是在于信托设立时存在不合法行为。这种情形即使适用于境外信托也并非无懈可击。

问:在新《民法典》下,对高净值客户资产保全和传承有何影响?

曹明:新《民法典》涉及到的变化及影响主要有以下几个方面:

一、对夫妻共同财产规划的影响:对夫妻共同财产的定义增加了劳务报酬和投资收益,一方婚前财产和夫妻共同财产的投资和经营所得,都属于夫妻共同财产。建议可以通过保险和信托的受益人指定性和条款约束归属于个人财产(指定受益权归个人所有和不得清偿债务)。

二、对夫妻共同债务的影响:完善夫妻共同债务的解释,即一般群体夫妻共同签署、夫妻共同意思表示才可认定为共同债务,并且举证责任在债权人。建议在个人和企业资产负债低的情况下,提前做好保险和家族信托规划,才能保护好家庭财富,并且防止被穿透。

三、增设离婚冷静期30天的影响:增加离婚冷静期,本意是减少冲动离婚,但会增加离婚的难度,因为离婚的背后会涉及到家庭财产的分割。建议通过保险和信托,做好二代婚前个人财产、婚姻期间个人财产规划。

四、侄子和侄女也可以继承,增加兄弟姐妹子女代位继承:立法初衷可以照顾好大家庭,但遗产会进一步分散,如没有第一顺位继承人,由第二顺位继承人继承时(祖父母、外祖父母、兄弟姐妹),则兄弟姐妹的子女可以代位继承。建议通过保险和家族信托,做好财富传承有序,给到想要给的人。

五、增加打印遗嘱和录音录像遗嘱:与时俱进,增加了打印遗嘱和录音录像遗嘱,但必须满足条件才有效。

六、取消公证遗嘱效力最高规则:以最后一份有效的遗嘱为准,而不是公证遗嘱。一方面尊重了遗嘱人自治的意思表示,但也增加遗嘱效果的不确定性,建议最后一份遗嘱也要进行公证。法院受理的继承官司,大部分是没有遗嘱或者遗嘱无效,所以通过保险和信托,在生前做好规划,更好的实现分配意愿。

七、增设遗产管理人制度:参考国际惯例,增设遗产管理人制度,遗产必须经过遗产认证过程;但有费用成本,会侵蚀财富。遗产纷争复杂,通过保险和家族信托避免财产成为遗产,避免遗产继承程序。

八、遗产必须缴纳税务和债务再分配:遗产必须先缴纳税款和债务,才能分配遗产;这样个人都好像有张资产负债表,先税后分。建议通过保险和家族信托,不需要经过遗产分配程序,保全了财富,提高了传承效率(定向传承、没有纷争、损耗较低)。

从以上变化可以看出,新《民法典》与以往对比有巨大的进步,也随之面临一些挑战,比如婚姻共同财产规划、遗产继承等方面,是否给到想指定的受益人,信息是否不用公开,规避遗产纷争等。在以往的遗产处理中,通过法律的工具:包括赠与、遗嘱、婚前婚后的财产协议等,再加上金融工具完善,比如人寿保险、家族信托等。

关于保险和家族信托可以互相搭配使用,有一句话可以充分体现资产保全和传承的境界,就是“生前无资产,死后无遗产”。在生前设置家族信托,资产的所有权就变成了家族信托,等到身故,资产都在家族信托里,从而避免了资产继承及公证的环节。所以一旦通过家族信托,可以有效的规避婚姻、债务及各种意外的风险,资产得到保障,委托人和受益人也同样与风险做了有效切割,而且家族信托的受益人可以是直系亲属、夫妻、未出生的后代等;而保险的作用主要用于现金资产及管理,受益人只能是在世的直系亲属,但保险有非常大的杠杆是家族信托做不到的,所以保险与家族信托这两者实际上可以进行结合,互为补充。

问:在新民法典下,在第1133条增补了“自然人可以依法设立遗嘱信托”这一条款。什么是遗嘱信托,它和家族信托的区别有哪些?

钟方舟:遗嘱信托是通过遗嘱这种法律行为而设立的信托,也就是委托人预先以立遗嘱方式,将财产的规划内容,包括交付信托后遗产的管理、分配、运用及给付等,详订于遗嘱中。等到遗嘱生效时,再将信托财产转移给受托人,由受托人依据信托的内容,管理信托财产。遗嘱信托与家族信托的区别主要是适用的时间不同,遗嘱信托是在委托人死亡后契约才生效,但家庭信托并不需要。

在2019年5月30日,上海市第二中级人民法院就对一起继承纠纷案做出判决,案件中李某为保障孩子,于2015年8月1日写下亲笔遗嘱,随后在8月11日死亡。法院经过审理判决李某所立遗嘱有效,依法成立信托,此案也被称为“遗嘱信托第一案”。案中这位李先生对遗产的态度和理念无疑是智慧的,为了使遗产能更好地依自己的意志为服务,保家人衣食无忧,不仅为继承人购买保障性住房并希望永不出售,还设立了“家族基金会”的管理人以应对继承人肆意挥霍的风险。其对遗产的安排不仅已经具有了的信托的理念,其生前自书的第一份遗嘱也提出了设立信托的想法,但却由于缺乏完善的信托制度设计,众多继承人之间爆发了“旷日持久”的争夺战,不禁令人惋惜。若这位高净值人士能够更早地寻找专业理财师或机构搭建设计更完善的家族信托,其对遗产安排的一些睿智理念必定可得到更好的落实。

问:家族信托怎样做好资产保全和传承,以及主要体现在哪些信托条款的设计?

曹明:信托一经生效,信托财产就成为独立运作的财产。信托财产从委托人的自有财产中分离出来,且独立于受托人的自有财产,同时在信托利益支付前也不属于受益人的财产,可以有效的实现资产隔离。

在隔离企业经营风险方面,家族信托资产独立于委托人自有资产,委托人不是唯一受益人的,信托财产不作为其遗产或清算财产。

夫妻共同财产方面可以这样设置:通过信托合同约定由受托人从本信托中分配给本信托项下的所有受益人的全部信托利益 ,仅分配给受益人本人,属于受益人的个人财产;若受益人获取本信托分配的信托利益时已经结婚的,所分配的信托利益亦仅为受益人的个人财产,不属于受益人的夫妻共同财产。

清偿债务方面可以这样设置:限制受益权,分配给受益人的资金不能用于清偿债务,也不能转让,或者在有债务时不分配。

我们也要特别注意,家族信托的失效情况。在信托法中,规定了对信托财产的保护,第十七条除因下列情形之一外,对信托财产不得强制执行:(一)设立信托前债权人已对该信托财产享有优先受偿的权利,并依法行使该权利的;(二)受托人处理信托事务所产生债务,债权人要求清偿该债务的; (三)信托财产本身应担负的税款;(四)法律规定的其他情形。 对于违反前款规定而强制执行信托财产,委托人、受托人或者受益人有权向人民法院提出异议。

问:家族信托可以装入哪些资产类别?

钟方舟:家族信托可以装入的资产类别比较多样,包括现金、金融产品(比如在诺亚财富购买的理财产品)、股权、不动产、保险(保单受益的请求权)、实物资产(如黄金、书画、名贵器物)等。

021-61406392

021-61406392