债市大跌?资金紧张?抗疫特别国债发行稳稳的!财政货币政策已经“安排上了”

摘要 23日,虽面临利率债集中发行、季末资金面偏紧、国开债招标遇冷、债市大幅波动等多种不利因素,2020年第三期抗疫特别国债仍顺利发行。当日,央行开展了2000亿元逆回购操作,并实现全额净投放。自首批抗疫特别国债发行以来,央行频频开展逆回购操作,已累计投放超6000亿元流动性。除了货币政策操作护航特别国债

23日,虽面临利率债集中发行、季末资金面偏紧、国开债招标遇冷、债市大幅波动等多种不利因素,2020年第三期抗疫特别国债仍顺利发行。

当日,央行开展了2000亿元逆回购操作,并实现全额净投放。自首批抗疫特别国债发行以来,央行频频开展逆回购操作,已累计投放超6000亿元流动性。

除了货币政策操作护航特别国债发行,近期地方债和一般国债发行节奏也明显放缓。

此外,第一批抗疫特别国债也已纳入国债期货可交割券范围,这有助于提升市场交易活跃度。

未来,在各方协调之下,特别国债料继续平稳落地。

顺利发行

23日上午,财政部招标发行了2020年第三期抗疫特别国债,中标利率为2.77%,全场投标倍数为2.34。本期发行700亿元,期限为10年。

来源:Wind

Wind数据显示,同时段10年期国债活跃券200006成交利率在2.90%以上。本期抗疫特别国债发行利率明显低于二级市场平均收益率水平。

本期特别国债招标背景可谓困难重重。招标前,国开行5年期固息增发债发行结果出炉:全场倍数仅1.16,中标收益率大幅高于同品种现券到期收益率。这引起债市剧烈波动。

10:30左右,债券期现货市场大跌,5年期国债期货主力合约一度跌超0.40%;5年期国开债活跃券200205收益率一度上行约10基点至3.28%。

事实上,23日利率债供给较多,资金面也偏紧张。23日,国开债“五债齐发”,口行债、农发债也均有供给,政策性金融债总体发行规模逾800亿元。而且,临近季末,资金面还处于收敛状态,7天期资金利率仍在2%以上。

来源:Wind

但在多重不利因素下,特别国债还是以低于二级市场的利率水平平稳发行。

政策协调配合护航发行

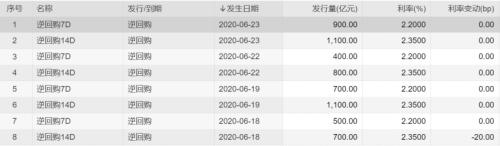

在特别国债发行之际,央行也加大了流动性供应。23日,央行开展了2000亿元逆回购操作,全额实现净投放。22日,央行已净投放1200亿元。

事实上,6月18日,首批特别国债发行,央行就开展了1200亿元逆回购操作,并重启14天逆回购。18日至23日,央行通过逆回购操作累计投放6200亿元短期流动性。

来源:Wind

财政部此前表示,适当减少6、7月份一般国债、地方债发行量,为特别国债发行腾出市场空间,按照大体均衡原则,尽可能平滑各周发行量,稳定市场预期。

近期,地方债和一般国债发行节奏明显放缓。Wind数据显示,6月以来,地方债单周发行规模均为几百亿元,较5月份大幅减少;本周无一般国债发行。下周的记账式附息国债发行安排也还没有公布。

首批特别国债已纳入

国债期货可交割券范围

中金所消息称,第一批抗疫特别国债自6月23日起上市交易,已纳入国债期货可交割券范围。

根据财政部和中金所公告,抗疫特别国债在银行间债券市场和交易所债券市场同时上市交易,符合国债期货可交割券条件,可以用于交割。

有机构人士表示,承销商可利用国债期货锁定认购成本,提升定价效率,对于支持抗疫特别国债平稳发行具有积极意义。

业内人士称,近期债券市场利率波动幅度较大,将抗疫特别国债纳入国债期货可交割券范围,机构投资者可利用国债期货对冲利率风险,有助于提升抗疫特别国债在二级市场的流动性。

业内人士表示,从财政部透露信息看,抗疫特别国债以10年期为主,适当搭配5年、7年期,均为市场上交易比较活跃的几个期限品种,并会进行多次续发行,以扩大单只债券的存续规模,亦有助于活跃市场交易。未来,特别国债有望成为无风险债券中一个较大的活跃品种。

021-61406392

021-61406392