地产前融有多难搞

摘要 信托的存量业务和存量客户开始往前融机构转移,这个信号可能催生三个后果:一是前融难度和前融成本将逐步上升,二是信托机构往投资类信托的真股方向转型,三是到期的集合信托计划增多后信托不良的承接或贷款置换市场将越来越热。

目录

一、融资主体的评估

二、融资成本的博弈

三、授信额度或融资金额的确定

四、融资期限的沟通

五、还款来源的分析

六、增信担保措施的设置

七、项目本体的评判要点

笔者按:

自2020年6月银保监会下令压缩融资类信托业务规模及压降信托通道业务以来,很多信托机构的地产融资业务都受到了很大影响,这段时间找我们沟通前融业务的房企亦明显多了起来,其中西南片区(特别是四川重庆一带)的项目数量明显上升。

信托的存量业务和存量客户开始往前融机构转移,这个信号可能催生三个后果:一是前融难度和前融成本将逐步上升,二是信托机构往投资类信托的真股方向转型,三是到期的集合信托计划增多后信托不良的承接或贷款置换市场将越来越热。但不管如何,当前的重点就是各类机构需要重点面对的地产前融业务问题,以下笔者就前融业务的一些操作特点做详细介绍和说明。

一、融资主体的评估

融资主体的可行性是融资业务能否操作的大前提,因为涉及到很多机构的交易对手准入标准问题(比如交易对手是否在白名单范围内)。一般来说,对融资主体的评估和判断包括但不限于如下事项:

1. 融资主体及其所属集团的排名、评级、品牌价值、市场口碑(网红企业一般都不在大多数机构的合作白名单范围内)、企业综合实力(资产总规模、历史业绩、上一年度的开发面积及销售规模等);

2. 融资主体及实控人的背景调查,实际控制人及融资主体的风格、价值观,融资主体是否存在被诉被执行信息、市场负面新闻(比如近期不少百强开发商违约不断、债务缠身或有其他很多负面新闻)以及集团在地产开发板块是否集中化发展(如果存在太多元化的发展,则地产板块未来发展的稳定性存疑)等;

3. 明确融资主体或融资项目找本机构融资的原因,以及是否找寻过其他银行、信托等金融机构,被拒绝提供融资的真实原因(成熟的机构一般都能通过圈层资源摸到很多重要信息);

4. 融资主体资产负债率(一般可接受资产负债率不超过70%),融资主体及其集团公司拿地风格及业务布局(考虑到三四线项目的去化问题,原则上目前市场行情下三四线城市项目融资相对谨慎,但实力开发商除外);

5. 同类或成功项目的经验(开发经验、开发面积、管理团队),所拥有的其他项目或经营性业务、产业(判断融资主体及其集团的综合实力,便于增信担保措施的设置)。

二、融资成本的博弈

融资成本是融资业务的第二个大前提,目前的地产前融业务很难操作的主要原因就出在融资成本的问题上,比如前20强房企的前融成本大部分都压缩在年化9%-12%范围内,前20至前50强房企的前融成本大部分都压缩在年化12%-15%范围内,深圳50强以后的房企也对年化16%以上的资金敬而远之。

在近半年的前融业务操作中,我们发现很多房企对融资成本的压降过于乐观,由此错过很多融资机会,而在融资类信托规模压降和通道类信托业务压缩后,这个问题可能更为突出,不过我们近一个月做的土地款前融业务中,前20强房企对年化13%-14%的成本开始表现出较大的接受度。

三、授信额度或融资金额的确定

融资额度够不够大对很多开发商来说是个相当重要的问题,甚至很多时候决定着是否最终跟该机构合作。对于开发商来说,授信额度够大的话具有天然的吸引力,因为自有资金可以少掏,甚至融资成本高一些也无所谓。而授信金额或融资额度又往往取决于很多现实客观的条件,以下按常见的业务情形进行举例说明:

1. 常规的授信额度方面,以前融(土地保证金或土地款融资)的配资金额为例,一般机构可以给到的配资比例都是50%-70%,最高的可能去到80%,配资比例对应的融资金额按土地总价款或项目开发建设的资金峰值来确定。

2. 以抵押物价值为授信参考基准的,一般也按抵押物价值的40%-70%确定授信额度,其中比较麻烦的是抵押物价值的确认,比如资金机构和开发商找的评估机构给的评估价值相差甚远,然后是抵押物按评估价值还是抵押净值(指扣税后的余额)作为计算基准,上述问题分分钟会影响授信额度,甚至一不小心就弄得谈不下去。

3. 以股权价值评估或项目价值评估作为授信参考基准的,在评估价值的确认方面更为复杂,比如一个地产开发项目,光估值方法就包括市场比较法、假设开发法(剩余法)、收益还原法(NPV)、成本逼近法(成本法)、基准地价法等多种。以深圳的城市更新类项目为例,假设一个工改商项目用地扣除移交部分的用地为10000平方米,项目刚列入计划,获批的综合容积率为7.0,取得商业用地时的楼面地价为15000元/平方米,需补缴的土地出让金为5亿元,则取得更新商业用地的价值为10000*7.0*15000=10.5亿元,项目前期的价值为10.5-5=5.5亿元,按项目现在所处的报批阶段折算的项目现状价值可大概估算为5.5*20%=1.1亿元,如设置风控措施,则项目抵押或股权质押的担保价值不得超过1.1亿元。上述估值确定后,交易各方再按配资比例或抵押率、质押率确定授信额度。

四、融资期限的沟通

这是一个相当令人头疼的问题,大部分开发商都嫌前融成本太高(比如年化10%-15%),以至于巴不得按2、3个月或者4、5个月的实际使用时间计息或随时提前还款,因为后端的低成本开发贷一般都能较快地跟上并完成贷款的置换或者因为高周转的安排,完全可以通过预售回流的资金覆盖后期开发建设所需资金而无需申请开发贷。前融机构既不能像银行一样提供低成本资金(比如年化6%-9%),又不能像小贷等短拆、过桥机构一样收取很高的利息(比如年化24%-36%),所以融资期限的问题上一直都非常尴尬。不过很多机构都跟我们一样设置了低消,要么开发商至少用6个月或以上或者用了不满6个月仍按6个月的资金成本付息,要么就干脆不做开发商的业务,不然开发商融资使用期限那么短的情况下利息收入非常低导致操作该业务的动力不足,总之就是得保留前融机构的最后一点倔强。

在信托和私募的前融业务中(一般是指已缴完土地出让金或已取得土地证之后的融资),融资期限的设置与项目的推进计划及退出路径挂钩,不同的募资渠道对不同产品期限的接受度亦不相同。在融资成本比较理想的情况下,对融资方而言,融资期限肯定越长越好,但对我们私募或信托机构而言,期限长的产品往往卖不出去,比如一年期的产品肯定比一年半的产品更容易销售(找银行或三方代销的时候,短期产品较为被投资人接受)。

与融资期限挂钩的还有项目推进进度及还款来源的问题,以我们投资的城市更新项目为例,对于列入更新计划前的融资,其推进至立项往往需经历较长的周期,在此阶段更无收益来源可言,对此,需设置合理的退出路径,如强化第三方回购或其他资金替换等(如贷款置换)。另外真股投资项目,其投资期限与项目推进进度挂钩,在放款时亦建议与项目阶段性成果挂钩,不然到时没有节点成果的话找不到下家接盘,产品又难以退出,还款来源和贷款置换等全都得落空。

五、还款来源的分析

在常规的地产前融业务中,投后的收益来源主要包括项目开发建设销售后的回款、融资置换、回购担保等。

(一)本项目完成开发建设销售后的还款

对于项目销售回款,需先扣除总包优先权、抵押债权等,由于商品房预售款必须专款专用,对此,需注意预售款进入监管账户后出款的难度。根据现行规定,预售款专项用于购买该预售项目建设必须的建筑材料、设备和支付项目建设的施工进度款(含工资及社会保险)、法定税费、行政罚款,对于前述的款项需凭借监理企业和施工企业共同确认的施工计划、施工进度说明、施工企业和材料设备供应企业收款账号,经银行及住建等政府部门审批同意后,款项方能直接支付至施工企业或材料设备供应企业。若开发商需将预售资金转出,则需施工企业的高度配合,也即像我们这类前融机构在项目存在总包优先权、抵押债权的情况下应充分评估项目去化难度及回款的分配情况,以避免还款来源落空造成投资风险。

(二)贷款置换的可行性分析

在提供项目融资前,我们需对后市的融资环境进行充分评估,判断项目是否可顺利推进到相关节点,并取得低息融资完成融资置换以实现融资退出。按上个月压降融资类信托规模的监管要求,我们觉得后期的贷款置换需要进行更谨慎的评估,尤其是信托的开发贷。另外项目本体的投后监管以及项目后续的可行性也必须高度重视,以深圳市场为例,受工业区块线管理办法及城中村综合整治分区划定等新政的影响,很多信托和私募机构投资的项目无法推进,亦无法继续引入资金实现贷款置换,最终面临难以退出的困局。

(三)其他还款来源

股东的回购担保、差额补足、其他项目的销售收入、租金收益担保等在融资项目中亦是常见的还款来源,其可靠性就得一事一议,谨慎分析和评估。

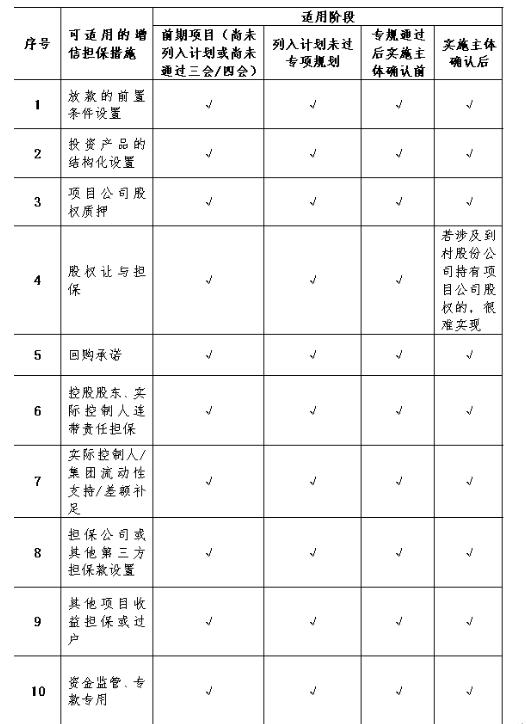

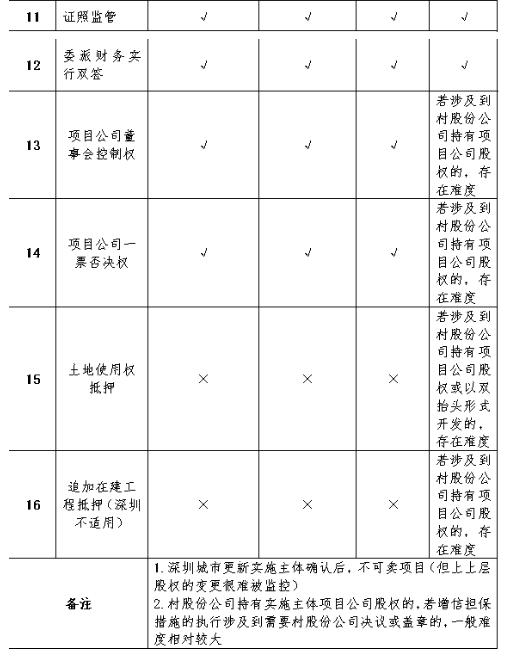

六、增信担保措施的设置

根据项目的实际情况,常用的征信担保措施包括但不限于土地/在建工程/房产抵押、股权/应收账款/票据质押、公章证照共管、集团担保、实际控制人担保、差额补足、股权回购、董事及/或财务人员派驻、一票否决等。以深圳城市更新项目的前融为例,不同阶段可引入的增信担保措施包括:

七、项目本体的评判要点

因篇幅有限,以下就我们常规的对项目本体的分析或考量要点进行简要介绍。

(一)区位选择

不管是银行、信托还是私募,融资机构在挑选项目时,一般会考虑到地缘以及当地政策及市场环境等因素。在地域挑选上,有的会选择一线城市、二线省会城市或一些重点城市,划分一二三四类城市,如一类城市包括北上深广;二类城市包括天津、武汉、郑州、青岛、济南、合肥、南京、苏州、杭州、重庆、成都、西安、厦门、福州等;三类城市包括:无锡、宁波、昆明、海口、大连、南宁、贵阳、太原、南昌、佛山、东莞、珠海等;四类城市包括中山、惠州、嘉兴、南通、常州、温州、绍兴、烟台等。以我们对融资项目的挑选为例,我们目前倾向于做大湾区和长三角的项目。

(二)项目性质及项目业态

考虑到去化问题以及政策限制,我们通常不会考虑纯商业项目(存在去化风险)、工业区块线内项目(存在业态限制及去化风险)、旧居住区改造项目(存在拆赔风险及周期的不确定性问题),另外一般都要求住宅项目或商住项目中住宅比例不低于70%。公寓类项目因其客群定位问题需充分衡量其去化难度,以办公改造的公寓类项目为例,因其缺乏燃气、阳台等因素,若非较为优越的位置,其去化往往存在一定难度,此在融资时亦需充分考量。

(三)项目的经济可行性

项目的经济性系项目收益的保障,在提供项目融资前可通过楼面地价、经济技术指标、计容不计容面积、移交率、公建配套、可售物业面积、村企分配比例、有票成本等,对项目未来投资收益进行测算,并在综合估值的情况下,确定投资额度,合理设计安全垫。在项目测算方面一般要求销售净利润率在8%以上,税后成本利润率一般在15%左右。

(四)当地政策环境及项目变现风险

在进行项目融资前需考虑当地的政策环境,当地是否存在限贷、限购、限售等政策,充分考虑项目的去化难度及变现问题。以深圳的城市更新项目为例,因受731《关于进一步加强房地产调控促进房地产市场平稳健康发展的通知》(深府办规(2018)9号)及810《关于贯彻落实市政府房地产调控政策的通知》(深规土规(2018)7号)、《深圳市工业区块线管理办法》、《深圳市城中村(旧村)总体规划(2018-2025)》等政策影响,目前更新项目推进甚至去化都存在较大的难度,对该类项目的融资亦需要谨慎选择。

(五)项目是否存在硬伤或本质障碍

如深圳城市更新项目合法用地面积不足时可否通过调整更新单元、历史遗留违法建筑简易处理、调入合法用地指标(非农、征返或统筹留用地)、申请旧屋村认定、外部公共利益用地移交等方式处理。对于已经开发报建的项目,其项目设计是否会影响未来的去化等等。

(六)项目所处阶段、进度及后续推进的难度

判断城市更新项目目前所处阶段,如三会、四会、立项前、专规、实施主体、土地款缴纳、开发建设等,目前所处阶段是否具备推进、实施条件,是否存在实质推进障碍等。

(七)后市的融资环境评估

考虑到未来退出问题,确定项目推进节点计划的可实施性,判断项目相关融资置换方案或退出方案的可行性。因上文中已有详细介绍,在此不做赘述。

021-61406392

021-61406392