7000言围观华夏、天安、易安接管案

摘要 Thisisnottheend.Itisnoteventhebeginningoftheend.Butitis,perhaps,theendofthebeginning。这是二战中丘吉尔的名言,相比英文的蕴意,中文差了些许意思,直译为“这不是结束,这甚至不是结束的开始,但这毕竟是开始的结束”。继安邦

This is not the end. It is not even the beginning of the end. But it is, perhaps, the end of the beginning。

这是二战中丘吉尔的名言,相比英文的蕴意,中文差了些许意思,直译为“这不是结束,这甚至不是结束的开始,但这毕竟是开始的结束”。

继安邦保险、包商银行被接管后,7月17日,中国银行(601988,诊股)保险监督管理委员会发布公告:接管天安财险、华夏人寿、天安人寿、易安财险。

同时委托太保产险、国寿健康、新华人寿、人保财险托管天安财险、华夏人寿、天安人寿、易安财险。

接管期限:自2020年7月17日起至2021年7月16日止,可依法适当延长。

接管组织:银保监会派驻接管组。

保险方面派出四大接管小组:

①天安财险接管组

组长:刘峰

副组长:唐洪涛、魏竹勇

②华夏人寿接管组

组长:王毅

副组长:黄志强、郗永春、郑海阳

③天安人寿接管组

组长:陈映东

副组长:江先学、张忠良

④易安财险接管组

组长:李有祥

副组长:邓世传、周伏平

保险业最大的靴子落地。

不同于高调、草莽气息浓重的其他保险系族,这个帝国无论是市场策略还是政治智慧明显高上一个level,低调、神秘且声名赫赫。

事实上,他方才是那些年资产驱动负债之保险经营模式的集大成者。控股、参股保险公司之多近十家,联想与之关系紧密的数十家券商、银行、信托、期货等金融公司,以千亿为单位的天量保费、大开的投资渠道,水至深。

资产驱动负债的年代,旗下保险公司曾坐拥不亚于行业大哥的保费体量,一度占据十分之一保费市场。

总资产近6000亿元的华夏人寿是那颗最亮的星,无论资产质量、知名度皆如此。

一只只靴子的落地,牵扯甚多、缭乱错综的股权治理的大扫除莅临。

这一系族的今天早已注定。

1

-Insurance Today-

草蛇灰线,回到2017

2017年初的春夏秋冬酒店事件,及随后那张疯传朋友圈,待价而沽、多年积累而得的金融牌照表,正在一一实现。

华夏的故事在2017年末悄然上演,且一发不可收拾。

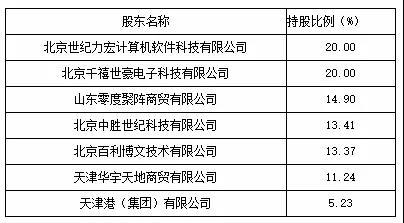

拟以不超过310亿元的现金,收购千禧世豪和中胜世纪所持华夏人寿21%—25%的股权。其中,千禧世豪持有华夏人寿20%,与北京世纪力宏计算机软件科技公司并列第一大股东;中胜世纪持股13.41%,位居第三大股东。

收购完成后,中天金融将成为华夏人寿第一大股东。

有媒体公开报道:当时中天金融账面现金不足百亿元,总资产规模约800亿元。同期华夏人寿总资产近5000亿元,“蛇吞象”的收购,加之“第一单”的新闻点,这家偏居西南的地方性房产公司,霸屏新闻端。

此后,那张满是金融牌照表格在朋友圈中愈发的广为流传。

岂料,约定支付70亿元定金后,一场收购拉锯战夺魄而出,罗生门弥漫。

根据《收购股权框架协议》:

如因中天金融原因导致购买华夏人寿股份事项无法达成,则购买华夏人寿股份事项定金将不予退还;如因交易对方原因导致交易失败,则千禧世豪、中胜世纪需向中天金融返还双倍定金140亿元。

期间,为收购华夏人寿,中天金融停牌一年余,四处筹钱。

如300亿出售旗下公司,发不超过60亿的公司债,浙商产融、碧桂园等先后涉足期间,甚至三折出售劳斯莱斯、宾利、法拉利、兰博基尼等豪车。

介于自身体量及资金实力,及银保监会对于收购保险公司股权须使用自有资金、且应用货币出资的硬性约束,资金的左右腾挪中,这场旷世收购持续延迟。

2018年12月,中天金融发布公告称收购华夏保险股权短期内无法完成。

2020年6月10日,中天金融再发一则公告,显得颇为无奈。这则公告做出了重大风险提示,再度重申了定金损失风险。

如今,这场收购曲终人未散,定金退不退还是未知。

不知道,此时此刻中天金融是否还在等待连自己都不相信的奇迹。

同时,市场上关于华夏人寿新买家的传闻出现。

2

-Insurance Today-

华夏往事:黑马传奇,押注个险

作为2006年成立的保险公司,华夏人寿生于国内保险市场第三次扩容潮。

纵览华夏人寿14年,可大致分为两个阶段。第一个阶段,以第一任总裁曹湛为核心的平安系时代,行至2010年。这一阶段的华夏人寿并无太多出奇之处,走的是传统新公司路径——开机构、冲保费,因处拓土投入期,亏损不断。

2010年一场百万级罚单后,董事长、总裁先后离开。

短暂过渡后,2012年以赵子良为核心的新华系人马从走在路上的生命人寿转战华夏人寿,可遇不可求的金融盛宴中,资产驱动负债型险企乘势而起,也成就了以后的华夏人寿。

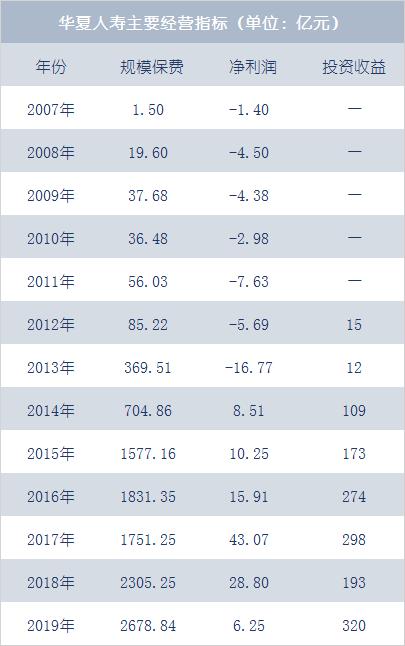

一条关于现金流的通天大路开启:华夏人寿保费规模2012年时尚不足60亿元,三年进入千亿平台,2018年进入2000亿元平台,打破“老六家”格局成为第五大寿险公司。

观华夏人寿做大之路,几乎是所有资产驱动负债型险企的操作模式:以巨额注册资本金,押注银保渠道,大量发售中短存续期的高现价产品聚拢现金流,通过资本市场赚取超额收益。

犹记得华夏人寿初始注册资本仅4亿元,行至2010年达到22亿元。2011年“三会”换帅,金融繁荣下,一场史无前例的保费盛宴前夕,华夏人寿注册资本金不断加码。

2011年底,华夏人寿增资18亿,注册资本金达到40亿元。

进入2013年,华夏人寿增资再加速,先是2013年增50亿元,2014年由增33亿元,注册资本金超过百亿元,达123亿元。2015年再度增资30亿元,注册资本达到153亿元。期间,伴随大额发债。

巨额资本金辅以高收益的理财型产品,洞开了现金流之湖。2012年后,保险资金投资渠道的开闸,本就拥有出色投资能力的民营资本推波而出资产驱动负债模式。

保费规模的背后,是投资收益的持续递增,2012年是6.6亿元,2016年后逼近300亿元。快速增加的保费和上升的投资收益,带来了盈利周期。2014年后的华夏人寿进入盈利期,且实现利润快速攀升。2014年-2019年累计盈利113.7亿元。之前的岁月中,合计亏损43.2亿元。

资产驱动负债类险企的通病,就是缺少高内涵价值产品,短期趸缴产品固然可以因投资利好带来颇丰收益,但难成模式,难持续。

熟知保险者可知,这也是“不是保险公司,是投资公司”的资产负债型险企最大的问题——缺少保险的底色。

观大型寿险公司平安人寿、太保寿险、新华保险(601336,诊股)凭借强大的续期保费和个险底蕴,拥有着强劲的可持续发展能力。

不同于其他无个险队伍、保险底蕴的资产驱动负债类险企,华夏人寿近年来走出了一条银保+投资反哺个险的路子。

凭借性价比产品、高费用佣金的基本法支持,华夏人寿2018年达到40万人力,个险标准保费排名市场第六。

当前行业整体转型的背景下,个险价值凸显。这也是华夏人寿真正的价值所在,但营销员人力瓶颈凸显、营销费用高企的背景中,畅行个险数十年的大军团粗放打法是否还有机会脱颖而出,乃是行业对华夏人寿的关注点。

大型保险公司在代理团队方面的经营能力,有目共睹,或许这也是选择巨头托管的逻辑。

需要注意的是,个险比拼的长期经营能力,短期内的亏损和费用投入乃是一般股东无法承受的,尤其是大兵团作战的消耗更是有目共睹。这一点华夏人寿的近两年的业绩很好的说明了这一点,2019年的微利,2020年疫情下代理人队伍的加速流失乃至保费负增长,都是接下来的接管挑战。

3

-Insurance Today-

天安人寿:凄惨的弱冠礼,2019亏70亿

关于天安人寿,知之者甚少,相较兄弟企业,天安人寿不可谓不低调。

2020年,天安人寿迎来“弱冠之年”,突然曝出近70亿元的亏损额,一时间被推上舆论的风口浪尖。

回望天安人寿20年的成长历程,可谓跌跌撞撞。

天安人寿成立于 2000 年 11 月,总部位于北京。截至 2019年底,注册资本金 145 亿元。领锐资产管理股份有限公司、北京金佳伟业信息咨询有限公司、陕西华秦土地复垦整理工程有限公司、杭州腾然实业有限公司以及大连桥都实业有限公司各持股 20%。

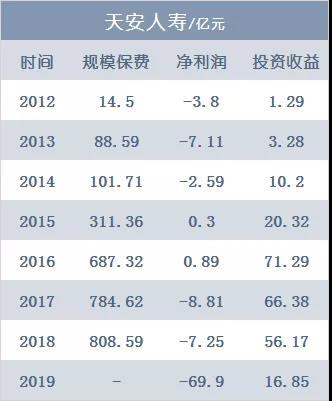

仅从盈利看,2010年到2014年,天安人寿一直处于净亏损状态,直到2015年才扭亏为盈,当年盈利2969万元,自此迎来了“好日子”,2016年至2018年分别实现净利润8851万元、1.4亿元、8314万元。

如同盈利表现,天安人寿保费端的发迹可以追溯到2015年,当年规模保费超300亿元,2016年近700亿元,2018年近800亿元。

伴随保费一路走高的是投资收益, 2014年,天安人寿的投资收益仅为10.2亿元,但2015年增长至20.32亿元,2016年暴增71.29亿元。

2017年后的故事,耳熟能详,监管转向,资产驱动负债走到尽头,对保险资金运用也趋严。天安人寿的“好日子”一去不复返。2017年和2018年,天安人寿投资收益分别为66.38亿元和56.17亿元,连续两年下降,2019年,天安人寿的投资收益仅为16.85亿元。

投资收益的大幅下降,也是天安人寿利润大幅负增长的主要原因之一。

循迹天安人寿近几年的发展,掌舵者陈玉龙是华夏人寿此前的个险分管总。2017年其转战天安人寿,在产品策略、个险策略方面与华夏人寿极为相似。只不过时间上稍晚,正是这几年的时间差,令之与华夏人寿颇有距离。

奈何,政策急转直下,华夏人寿式的银保与投资反哺个险的打法,已极难再现。主要是投资收益受限于行业转型,银保、产品难现当年打法,随之投资收益难上规模。

对比华夏人寿动辄近300亿元的投资收益,天安人寿近两年表现最好的仅有五六十亿元,压力可想而知。

数据对比,2015年—2017年三年间,华夏人寿规模保费合计超过5000亿元,投资收益合计近800亿。同期的天安人寿数字是约1800亿、160亿。

结果是,上述打法之“后遗症”,譬如满期给付压力大、高手续费及佣金支出多等,且大军团个险的高投入有目共睹,将极大考验股东的资金实力。

时光一逝永不回,好日子也只能回味。作为曾经的现金流大户,天安人寿的业务转型也面临着较大挑战:保障现金流、满期给付的压力下,找到可持续发展之路。

与转型相比,偿付能力的压力也迫在眉睫。从2019年四个季度偿付能力报告来看,天安人寿各季度末综合偿付能力充足率分别为138.07%、140.17%、139.06%、136.49%,核心偿付能力充足率分别为121.2%、123.98%、123.15%、129.65%,虽然两项指标均符合监管要求,但在人身险公司中排名靠后。

保险业务收入下滑也是不争的事实。偿付能力报告显示,天安人寿去年保险业务收入逐季度下滑,分别为292.48亿元、103.81亿元、75.75亿元、48.87亿元。

业绩深陷泥沼之外,还有天安人寿管理层的动荡。银保监会公开资料显示, 2016 年以来,天安人寿经历了法人代表和主要负责人变更、董事长和董事辞职等10多位高管人员调整。法人代表则为公司总经理陈玉龙。天安人寿的董事长“悬空”多年。

弱冠之后,路该怎么走?

4

-Insurance Today-

天安财险:遭遇连环劫

注入巨额现金流、拿下理财产品销售资格、高价挖角保费能人,这套打法同样也体现在天安财险的成名路上。从咸鱼翻身到保费波峰、再到资金波谷,天安财险耐人寻味。

2019年数据可查的81家财险公司中,天安财险以40.68亿元的亏损额行业垫底。

2019年年报显示,天安财险全年保险业务收入156.32亿元,同比增长3.2%。但归属母公司所有者净利润大幅转亏,究其原因,与其投资型业务兑付不无关系。

所谓投资型业务,即非寿险投资型产品。曾经的天安财险凭借该类险种,快速实现了资产规模的上升,然后投资上高歌猛进,这与天安人寿如出一辙。一组数据可以证明:

2011

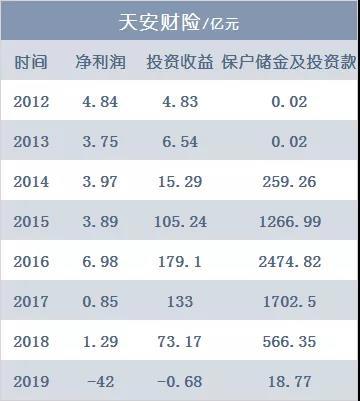

西水股份(600291,诊股)入主天安财险之初,天安财险注册资本金21.2亿元,四年间资本金增幅8倍,达到177.6亿元150亿元+数十亿元的发债背后,是撬动的是高达千亿量级的现金流高峰。

2012

天安财险 “保户储金及投资款”仅为200万元,2016年,接近2500亿元。同年,投资收益为179亿元,净利润6.98亿元。

2013

天安财险获批经营投资型业务后,其保户储金以及投资款收入飞速增长,从2013年当年的0.02亿元,到2014年的259.26亿元,再到2015年的1266.99亿元,最高涨到2016年的2474.81亿元。

2016

随着监管收紧投资型产品,2017年、2018年,天安财险保户储金及投资款降至1702.49亿元和566.35亿元。

一度风光的天安财险在理财险产品在2017年4月前,戛然而止。监管叫停非寿险投资型业务,一场兑付危机急降。随之而来就是净利润的大幅下滑,2017年仅有8500万元,不足上一年的13%。同期,投资收益下降46亿元。

投资型产品,特别是中短存续期保险,需要持续上扬的资本市场和不断涌现的高额收益投资项目。在利率下行和资本市场调整阶段,保险公司难以获得资金端高收益,负债将会承压。

说白了,借的债总要还的。

2019年,情况更甚,天安财险曾引发上交所问询。

天安财险母公司西水股份承认:在2019年5-7月存在资产负债累计现金流缺口。

上交所问询:2018年,天安财险持续处于理财型保险净兑付时期,“保户储金及投资款”科目资金流入为零,资金流出为1187亿元,报告期末余额为566.4亿元,其中一年内需兑付的金额为550.8亿元。

西水股份回复:2019年1月至4月,公司已完成理财险兑付404.80亿元,这一阶段理财险兑付的资金,主要包括:通过债券、股票、基金、不动产等资产卖出释放资金112.85亿元;通过信托产品提前清算、银行存款提前支取等方式筹集资金142.99亿元;通过卖出回购融入资金146.18亿元。

天安财险计划通过出售投资性房地产、提前结束信托产品、处置其他无固定期限资产等方式补充资金,满足理财险兑付及对外融资偿还的资金需求。

变卖资产可解燃眉之急,也是天安财险眼前的必由之路。

4月底,西水股份发公告:为补充流动资金需求,天安财险于2019年3月将其持有的兴业银行(601166,诊股)49779.9万股股票所对应的收益权转让给华夏人寿,转让总价为87.88亿元。

面对债务压顶,天安财险不得不处置资产,举家还债。通过出售投资性房地产、提前结束信托产品、处置其他无固定期限资产等方式补充资金,满足理财险兑付及对外融资偿还的资金需求。

好在,天安财险2020年一季度偿付能力报告显示,2020年1季度净现金流为-25725.58万元,截至2020年3月31日,除部分支付退票外,公司投资型业务已经全部兑付完毕,公司流动性风险得到解除。

随着优质资产的出售,天安财险公司总资产也失去了半壁江山,质量更是难比以前。

这家25年的老牌财险公司,未来又将何去何从?

这是天安财险2019前五大险种的承保盈利状况,承保利润亏损约6000万元。期间,百亿车险实现承保利润9000万。

车险费率深化改革将行,非车满目多亏损,更那堪保证保险疑霾犹存,走过投资主导的商业模式,天安财险的未来并不轻松。

后记

前人愁不尽,只能留与后人愁

一家以“华夏”命名,两家以“天安”命名的公司,曾经是“资产驱动负债型”险企的代表。他们通过巨资注入辅以中短期高收益产品,和较高的手续费,做大保费规模快速吸金,而后借由投资来赚取收益。盈利模式更偏向于“资产管理型”,利润主要来源于利差。

这样的“神话”如需进一步持续,须建立在资本市场的火热,以及高收益、低风险投资项目源源不断的基础之上。

但随着保险回归保障,经济进入新常态,此前的模式早已“往事随风”。

转型成为他们的当务之急。

转型不是一蹴而就的,是个艰难的过程,如何在满足巨大现金流需求的前提下调整业务结构,这是个不小的挑战。

规模最小的那一家互联网保险公司,更是在内部人控制、持续亏损中挣扎。危墙之下,参与者之中都陷入发展和存续之困,蜃楼中又将何去何从。

这里既有互联网保险公司、也有各色保险公司,染指多张牌照的帝国当如何处理?

一只只靴子的落地,牵扯甚多、缭乱错综的股权治理的加速大扫除莅临。银行、保险、信托……

现金流的盛宴已终结,曾经的弄潮儿们未来何安?

比过去更为重要的是未来。出清市场负面、化解风险之后的最大挑战是商业模式的重塑。

所谓的资产驱动负债模式,最大的弊端就是缺少高内涵价值产品,短期趸缴产品固然可以因投资利好带来颇丰收益,但难成模式,难持续,且短险长投,暴利与爆雷一念之间。

联想曾经安邦接管重塑过程,摸清风险底数、补万亿现金流、资产分步处置、市场化团队重组、扭转企业经营风格、战投的引入...... 回看接管历程,或许这也是上述企业的未来。

首当其冲的是,摸清风险底数,厘清窟窿有多大?

重建注定是艰难的,堪比一次创业。

4月22日,银保监会副主席曹宇在国务院新闻办新闻发布会上透露:

2019年,银保监针对中小银行股东股权与关联交易开展了专项整治,查处了3000多个违规问题,清理了1400多个自然人或者法人代持的股东。

5月10日,银保监开展保险机构股东股权管理情况调研,意欲了解当前机构股东股权管理存在的问题,排查股东股权风险苗头与隐患。

行至7月再有银保监高层强调中小银行保险机构股权治理问题,可见此中分量。

一只只靴子的落地,牵扯甚多、缭乱错综的股权治理的大扫除莅临。这当不是开始。

看未来,天色无情,江声不断。

021-61406392

021-61406392