新规的权益类资产配置上限提高到45% 会提高很多资金入市吗?

摘要 2020年7月17日,银保监会发布《关于优化保险公司权益类资产配置监管有关事项的通知》,进一步细分且提高了权益类资产配置的比例,最高可达到上季度末总资产的45%。那么到底哪些公司具备提高投资上限资质,行业权益投资上限门框的理论高度可以新增多少资金呢?

先说结论:

1、新规可以使保险业权益投资天花板的“理论高度”新增5000亿元

2020年7月17日,银保监会发布《关于优化保险公司权益类资产配置监管有关事项的通知》(以下简称《通知》),进一步细分且提高了权益类资产配置的比例,最高可达到上季度末总资产的45%。

那么到底哪些公司具备提高投资上限资质,行业权益投资上限门框的理论高度可以新增多少资金呢?

我们试图对此进行量化,以其给“13精”的粉丝们一个更加清晰的认识。

2020年《通知》将综合偿付能力充足率分为八类,对应地给出了各种类型情景下的权益类投资上限。

基于2020年第一季度综合偿付能力充足率数据,我们给出具备权益类投资上限资质的公司分布。

在169家保险公司中,权益资产配置可能达到45%上限的公司有37家,其中财险32家、寿险5家。

从结构分布来看,权益类资产配置上限为35%的情景下,总资产规模的占比是最高的。

权益类资产配置上限可以超过35%的保险资产规模不超过6%,45%的配置上限对于很多保险公司而言是“不够资格”的。

简单做个预估,新《通知》实施后,保险业权益类投资天花板的“理论高度”新增5000亿元。

我们还给出了具备不同权益资产配置上限资质公司综合竞争力得分的平均值。

“13精”推出的保险公司综合竞争力得分,可以反映保险公司的经营水平,得分越高表明公司经营管理水平越高,从一定侧面也可以反映出该公司的资产管理能力。

不难发现,综合竞争力得分最高的公司,却并非具备权益资产配置可以达到45%上限的公司,而是处于35%上限的公司。

所以上述理论上的5000亿仅是理论高度而已。具体到实践上,这个高度可能又要下降到3600亿。

也就是说,监管也许给你开了口子,但是“实力不允许”啊!

如果经营水平达不到,管理跟不上,硬是提高权益比例来“搏取”收益,最后可能要交很多学费哟!

2、我们给出了2003-2018年美国财寿险行业权益类资产配置占总投资资产的比重;

我们还研究了2008-2018年日本寿险行业权益类资产配置状况;

我们也给出了2013-2020年中国保险行业权益类资产配置状况。

通过这些国际比较,我们总结权益资产配置比例的大小依次是:

美国寿险独立账户>;;美国财险行业>;;中国保险行业>;;日本寿险行业>;;美国寿险一般账户

3、国际主要上市保险公司权益类资产配置的比较

我们统计了我国7家上市公司,欧洲的安盛和安联,美国联合健康、大都会人寿,以及巴菲特的伯克希尔哈撒韦的权益资产占比情况。

2019年中国人寿(601628,诊股)权益类资产配置占比为23.2%,新华保险(601336,诊股)为19.3%,中国平安(601318,诊股)为17.8%,中国太保(601601,诊股)为15.7%;

而港股市场的中国太平权益类配置占比为19.6%;值得注意的是,中国人保(601319,诊股)和众安在线,权益类资产配置占比分别为23.8%和23.6%。

不难发展,我国上市公司权益类资产配置,与历史相比已经有了大幅度的提高,尤其是长期股权投资。

但与《通知》中的权益投资比例上限仍有一定的空间。

2018年法国安联权益类资产占总投资资产的比重为3.3%,而德国安联权益类资产占总投资资产的比重为9.3%。

作为美国最大的健康险公司,2018年美国联合健康权益类资产占总投资资产的比重为3.9%;

作为美国最大的寿险公司,2018年美国大都会人寿公司权益类资产占投资资产比重仅为0.3%。

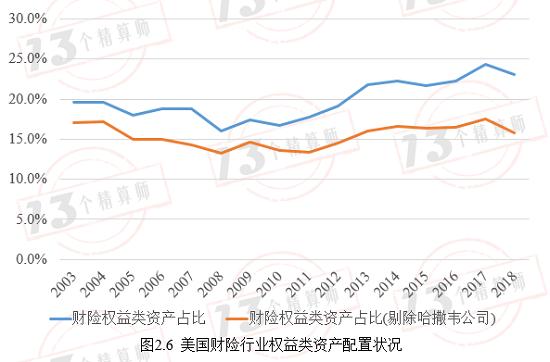

2018年伯克希尔哈撒韦公司的权益类资产占总资产规模的比重为39%。如果剔除该公司,美国财险行业投资权益比例则由23%下降至15.7%。

可以说巴菲特单凭一己之力提高美国财险行业权益比例7个百分点。

而伯克希尔哈撒韦也是是我们能找到的与《通知》规定最高上限最为接近的公司了。

那么问题来了?这个世界上有几个巴菲特呢?

4、心得体会

尽管《通知》为偿付能力充足的公司(实际上也是存在资本冗余)的公司打开了权益投资天花板。

但是无论是从“中观”保险行业的国际比较上来看,还是从“微观”全球主要上市公司的比较上来看。权益比例超过25%的情况都不多见。

当然有两个例外,

一个是由保户承担风险的美国寿险的独立账户;

另一个最接近《通知》上限的则是巴菲特的伯克希尔哈撒韦。

然,世上有几个巴菲特呢?

也许,好多从业者们都信心满满!

可,这也是我们最担心的!

正文:

2020年7月17日,银保监会发布《关于优化保险公司权益类资产配置监管有关事项的通知》(以下简称《通知》),进一步细分且提高了权益类资产配置的比例,最高可达到上季度末总资产的45%。

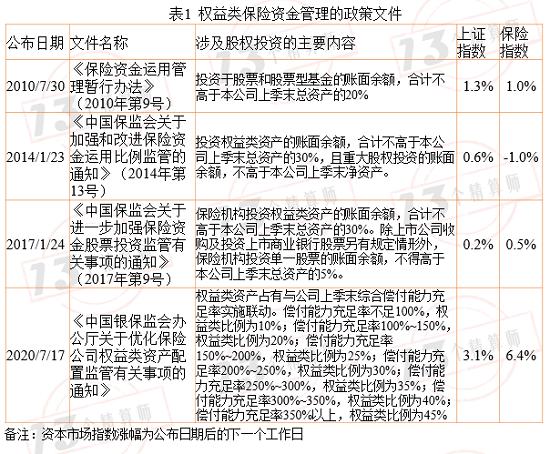

次日,资本市场保险股指数给出了积极反应,如表1所示。

7月20日当天保险指数上涨6.4%,高出上证指数涨幅3.3个百分点。

实际上,近十年来监管部门一直在调整有关权益类资产的配置比例。

2010年《保险资金运用管理暂行办法》规定,权益类资产余额不能高于上季度末总资产的20%;

2014年《中国保监会关于加强和改进保险资金运用比例监管的通知》将权益类资产余额占比提高到30%;2017年再次做了进一步细化。

2020年权益类资产配置比重的进一步提升,到底哪些公司具备提高投资上限资质,又会对保险公司未来权益资产配置产生怎样的影响?

本次,我们通过比较中美日保险行业和主要上市公司的权益资产配置状况,提炼和总结保险行业权益类资产配置的原则和思路。

1

从综合偿付能力充足率看

权益资产配置上限的公司分布

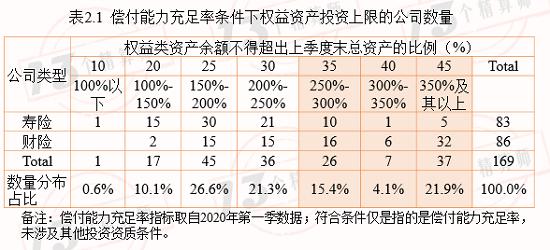

2020年《通知》将综合偿付能力充足率分为八类,对应地给出了各种类型情景下的权益类投资上限。

对此,基于2020年第一季度综合偿付能力充足率数据,我们给出具备权益类投资上限资质的公司分布。

表2.1给出了可满足不同权益资产配置上限的公司数量

在169家保险公司中,权益资产配置可能达到45%上限的公司有37家,其中财险32家、寿险5家;

权益资产配置可能达到25%上限的公司数量最多,有45家,其中财险15家、寿险30家;

权益类资产配置不能高于10%上限的公司至少有1家。

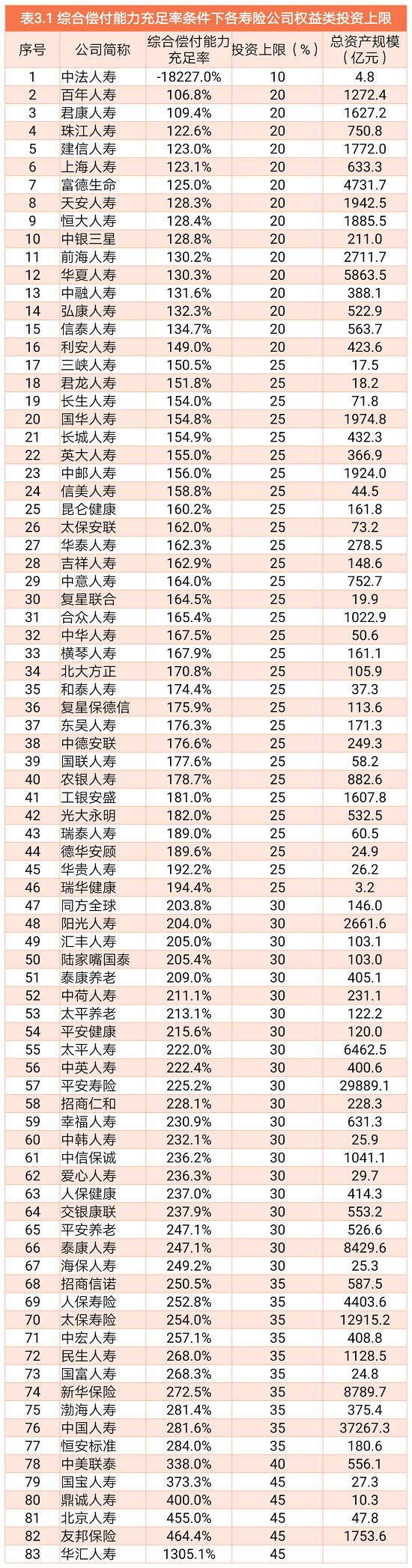

各家保险公司的详细名单可见表3.1和表3.2

需要说明的是,我们并未考虑综合偿付能力充足率指标外的其他影响条件。

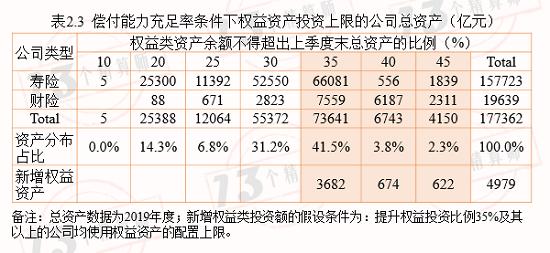

表2.2和表2.3分别给出了具备不同权益资产配置上限资质公司的保费收入和总资产规模分布状况

从结构分布来看,权益类资产配置上限为35%的情景下,保费收入和总资产规模的占比是最高的。

换言之,权益类资产配置上限可以超过35%的保险资产规模不超过6%,45%的配置上限对于很多保险公司而言是够不着的。

简单做个预估,新《通知》实施后,保险业权益类投资资产规模有可能会新增5000亿元。

接下来,我们通过比较中美日保险行业权益类资产配置状况,尝试分析保险行业权益类资产配置的基本逻辑。

表2.4给出了具备不同权益资产配置上限资质公司综合竞争力得分的平均值

“13精”推出的保险公司综合竞争力得分,可以反映保险公司的经营绩效状况,得分越高表明公司经营管理和绩效水平越高,从一定侧面也可以反映出该公司的资产管理能力。

不难发现,综合竞争力得分最高的公司,并非具备权益资产配置可以达到45%上限的公司,而是处于35%上限的公司。

2

保险行业权益类资产配置的

国际比较

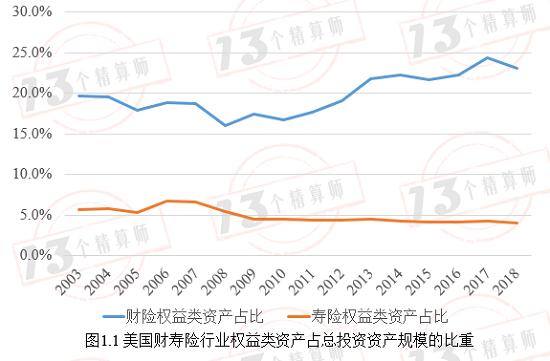

图1.1给出了2003-2018年美国财寿险行业权益类资产配置占总投资资产的比重

2018年美国财险行业权益类资产配置比重(占投资资产)为23%,而寿险行业权益类资产比重仅占4%。 不难发现,财寿险行业权益类资产配置存在着显著差异。

我们从寿险行业一般账户和独立账户权益类资产配置比重可以得到进一步佐证。

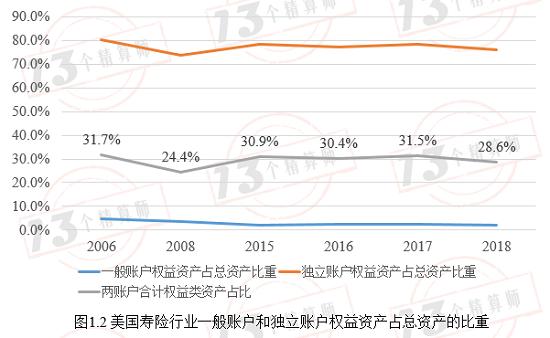

图1.2给出了美国寿险行业一般账户和独立账户权益类资产的配置状况

美国寿险行业资产端分为一般账户和独立账户。两者的区别在于,前者是除投连险外的寿险产品账户;

而后者是投连险的单独账户。独立账户资产的风险主要有投保人或者被保险人承担,因此其高风险资产占比往往比较高。

2018年美国寿险行业一般账户权益类资产占比2.2%。与一般账户资产结构明显不同,2018年美国寿险行业独立账户权益类资产占比76%。

从两个账户合计来看,寿险行业权益类资产配置比例约为28.6%。

图1.3给出了2008-2018年日本寿险行业权益类资产配置状况

2018年日本寿险行业权益类资产占总投资资产的比重为7.3%,占总资产的比重为6.9%。

从时间趋势来看,权益类资产占比将为稳定,变化幅度均在6.4%~8.3%之间波动。

图1.4给出了2013-2020年中国保险行业股票及证券基金类资产配置状况

2020年5月我国保险行业股票及证券基金类资产占投资资产的比重为13.3%,占总资产的比重为11.9%。

从时间趋势来看,该类资产占比的高点在2015年(15.2%),低点在2010年(10.2%)。

此处总结一下,权益资产配置比例的大小依次是:

美国寿险独立账户>;;美国财险行业>;;中国保险行业>;;日本寿险行业>;;美国寿险一般账户

由于我们保险行业数据无法区分财寿险情况。接下来,我们将从上市公司视角展开国际比较。

3

上市保险公司权益类资产配置的

国际比较

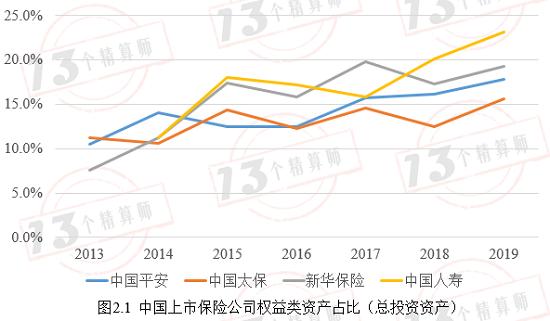

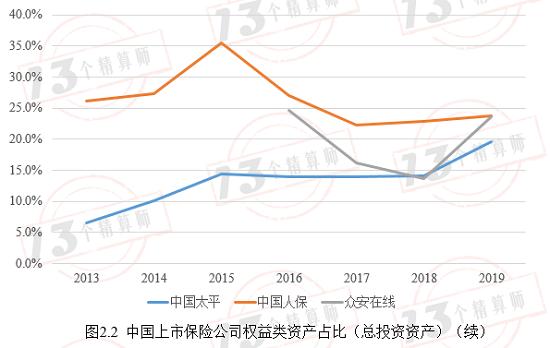

图2.1和图2.2给出了我国七家上市公司的权益类资产配置状况

为了便于看清楚各家公司的变化趋势,我们拆分成两个图。需要说明的是权益类资产包括长期股权投资资产在内。

2019年中国人寿权益类资产配置占比为23.2%,新华保险为19.3%,中国平安为17.8%,中国太保为15.7%;

而港股市场的中国太平权益类配置占比为19.6%;值得注意的是,中国人保和众安在线,权益类资产配置占比分别为23.8%和23.6%。

不难发展,我国上市公司权益类资产配置,与历史相比已经有了大幅度的提高,尤其是长期股权投资。但与《通知》中的权益投资比例上限仍存在较大差距。

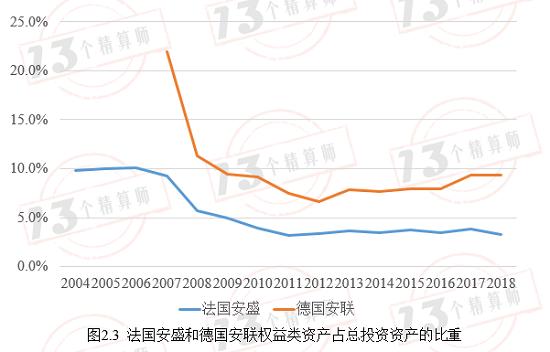

图2.3给出了法国安盛和德国安联权益类资产配置状况

法国安盛财寿险业务规模大约是2:3,而德国安联财寿险业务规模大约是4:3,前者寿险业务略高,而后者财险业务略高。

有意思的是,两家公司的权益类资产配置比较,也是“偏财型”的安联公司高于“偏寿型”的安盛公司。

2018年法国安联权益类资产占总投资资产的比重为3.3%,而德国安联权益类资产占总投资资产的比重为9.3%。

图2.4给出了美国联合健康和大都会人寿的权益类资产配置

作为美国最大的健康险公司,2018年美国联合健康权益类资产占总投资资产的比重为3.9%;

作为美国最大的寿险公司,2018年美国大都会人寿公司权益类资产占投资资产比重仅为0.3%。

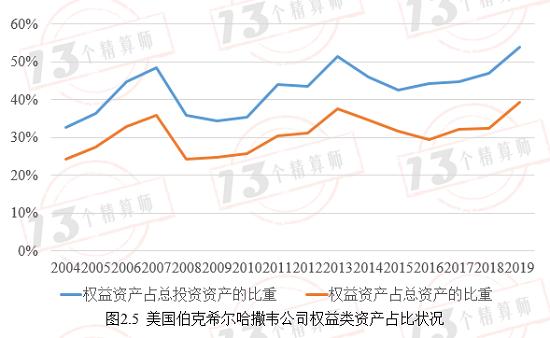

图2.5给出了美国伯克希尔哈撒韦公司的权益类资产配置

作为巴菲特的财险公司,2018年伯克希尔哈撒韦公司的权益类资产占总资产规模的比重为39%。

需要说明的是上述使用的是均是该公司保险类涉及的投资资产、总资产指标。

2018年该公司权益类投资占美国财险行业权益类投资额的43%,如果剔除该公司,美国财险权益比例则由23%下降到15.7%,如图2.6所示。

该公司权益类资产配置是我们能找到的与《通知》规定最高上限最为接近的公司了。

客观来说,监管部门权益类资产配置比例提高,向保险行业传递的是一种积极信号,保险公司可以通过增加长期类股权投资,拉长资产久期,缓解我国保险行业久期错配的严峻现象。

而对于保险公司而言,需要在风险和收益、久期和波动之间做好平衡。我们理解这不是水龙头放水,一蹴而就的事情,而是需要边走边看,不断摸索的过程。

写在最后的想法:

尽管《通知》为偿付能力充足的公司(实际上也是存在资本冗余)的公司打开了权益投资天花板。

但是无论是从“中观”保险行业的国际比较上来看,还是从“微观”全球主要上市公司的比较上来看。权益比例超过25%的情况都不多见。

当然有两个例外,

一个是由保户承担风险的美国寿险的独立账户;

另一个最接近《通知》上限的则是巴菲特的伯克希尔哈撒韦。

然,世上有几个巴菲特呢?

也许,好多从业者们都信心满满!

可,这也是我们最担心的!

021-61406392

021-61406392