三高人群,防癌险不再是唯一出路

摘要 01大家好,我是小司。我老说保险,自然也给自己配了很高额度的保险。万一我病了,我可以在ICU住很久,给医生充足的时间救治。万一我没了,家人能拿到的,也是一个终身不用打工的数字。老实讲,我都想当我儿子。正因如此,每次我照镜子,都会沉迷于自己,不可自拔。因为我看见的,不只是那张依旧帅气的脸庞,还看见了一

01

大家好,我是小司。

我老说保险,自然也给自己配了很高额度的保险。

万一我病了,我可以在ICU住很久,给医生充足的时间救治。万一我没了,家人能拿到的,也是一个终身不用打工的数字。

老实讲,我都想当我儿子。

正因如此,每次我照镜子,都会沉迷于自己,不可自拔。

因为我看见的,不只是那张依旧帅气的脸庞,还看见了一堆堆的钱,在那里发光。

但每次,我都会被身后一股硬核的视线打断,那是来自我老婆的视线,来自一个需要用卫生间的女人的视线。

我退出了卫生间,因为我并不敢和她对线。

昨天晚上回到家,我觉得气氛有些异样,她有些过于热情,一口一个老公叫着,起初我以为她只是馋我身子,但后来越叫我越心里发毛。

我想到了网上那张图。

我拼命回忆了下自己最近的行程,确定每天都工作到很晚,没做什么对不起她的事情。

但她对我的表现好像不太满意,她漫不经心地问我道,语气中带着三分关心三分凉薄。

你这几天黑眼圈有些重,是不是工作太多了?

还好,我如实回答。

那是不是和谁聊天太晚了,没睡好?比方说,前女友之类的?

这下我要是还不明白,我就是个蠢货。一定是她发现昨天文章里,写到了前女友的事,我赶忙解释起来。

没有没有,是在说保险合同里,关于时间的一些规定。

她狐疑地看了我一眼,但最终没有继续在这个问题上深究。

今天吃完饭就去睡会吧,别把身体搞虚了。

好。

所以,我去睡觉了,本文完才怪。

,,

02

我身体还好,没什么大毛病。

但很多成年人,身体不是这虚就是那虚。

我现在还对几年前的一则广告,印象深刻。一个男人捂着自己的后腰,然后一双手慢慢爬上他的手,温柔地问了一句,是不是肾透支了。

“好像身体被掏空”,这个梗的出处也是此

人类对医院的惧怕,与生俱来。

打小就怕打针,成年了怕拿体检报告,老了更别提了,去趟医院有如玩智勇大冲关。

不过与其说是怕医院,不如说是怕未知。

每次去体检,就跟玩人体盲盒一样,打开前谁知道里面有个什么惊喜。没惊喜,皆大欢喜。有惊喜,人间惨剧。

要是医生在你面前来了套贯口...

这个时候,你会感到深深的无力。

不只有无力,还有来自保险公司的恶意,你会意识到,原来保险公司对被保人的身体,是这么挑剔。

你只好接受现实,与慢性病共存一体。

有些小毛病,即便过不去健康告知,也有可能通过核保的方式来投保。但有些慢性病,三高、糖尿病、心脑血管疾病等,保险公司是唯恐避之不及。

往常我的建议是,先试试核保。

点击了解:《如何带病投保》

要是核保也过不去,我们还有个备胎,也就是重疾险的阉割版,防癌险。

虽然少了N种保障的疾病,但对于最最最高发的癌症,还是有充足保障的,而且主要是不限三高、糖尿病、心脑血管疾病患者等投保。

但现在,咱们有了新出路。

,,

03

达尔文易核版。

一听这名字就知道,它蹭的是最近超火的达尔文3号,但实际上,这是两家保险公司的产品。

达尔文易核版

-光大永明童佳保重大疾病保险条款

达尔文3号

-信泰人寿如意安和(臻藏版)重大疾病保险

至于为什么保险公司这么喜欢达尔文,大概是暗示,人类社会,丛林法则,达尔文带你进化带你飞???

这款产品最大的亮点在于,核保的尺度很大。

一些常年被保险公司拒保的健康异常,比如说,2级高血压、糖尿病、大三阳等,都有机会投保了。

虽然是加了点钱。

把它和达尔文3号放在一起。

可以看出来,比起达尔文3号来,达尔文易核版的性价比,平平无奇。

保险责任一目了然,没什么额外的、可选的条款,就是轻症、中症、重疾的保险责任,而身故责任则是必选的。

这也很正常。

毕竟这款产品的定位,是那些被其他重疾险拒保的人。

往常他们被拒保,退而求其次,只能选择只保癌症的防癌险,但其他疾病的风险敞口仍然存在,现在他们有机会覆盖掉了。

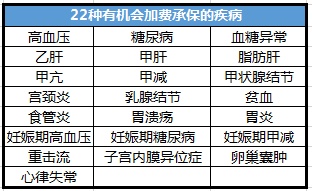

这些有可能会被承保的疾病有22种。

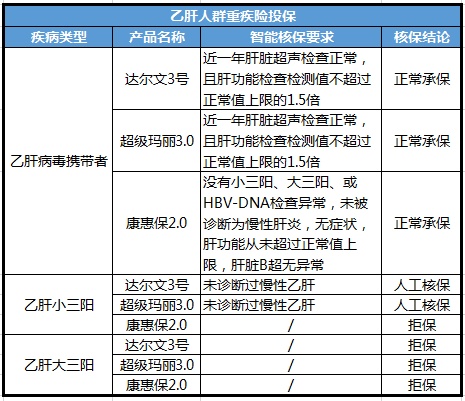

我之前写过乙肝人群,如何投保。

#乙肝投保的文章,我放在了次条#

我同样试了下乙肝的投保情况。

在达尔文易核版里,即便是最严重的大三阳,只要目前治疗结束,已停药,肝功能ALT或AST升高不能超过上限3倍,没有其他异常,都有机会加费承保。

而在其他几款爆款来说,大三阳根本没有任何的机会。

总之,对于有健康异常,在别的重疾险面前碰壁的人,这款产品的优先程度,比防癌险高。

加点钱就加点钱,保障的风险相对全。

至于其他疾病,加小助理微信xiaosidami10,他来帮你安排。

当然,还是那句老话。

保险是个动态配置的过程,现在身体条件好,有好产品,就先把坑占上。等以后条件好了,可以逐步提高保额。

否则身体不好了,那就不是选什么的问题了,而是有没有得选。

保险这东西,一搞就是几十年,而且每个家庭适用的保险也不一样,不是光爆款就能解决的,建议大家买前多问问!

如果你看完这篇文章,想为家人配置保险方案的,或者是想买保险却不知道选哪款的,都可以直接添加xiaosidami10,获取保险咨询服务,我们来看看哪款保险更适合您。

钱,要花在刀刃上!

作者:小司

本文首发于微信公众号:小司淘保。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

021-61406392

021-61406392