稳了!上半年保险业净利润同比仅降9%,投资收益暴涨35%,退保金降超50%

摘要 新冠疫情阴影笼罩2020年上半年保险业,当GDP都出现-1.6%的同比增速,旅游业、餐饮业等多个行业更是惨遭“冰封”,保险业保费增速也从多年的两位数降至个位数,且同时遭遇前所未有的资本市场动荡,负债端、资产端同时承压,2020年的保险业似乎风雨飘摇。但事实证明,这个多年复合增长率将近30%的行业,依

新冠疫情阴影笼罩2020年上半年保险业,当GDP都出现-1.6%的同比增速,旅游业、餐饮业等多个行业更是惨遭“冰封”,保险业保费增速也从多年的两位数降至个位数,且同时遭遇前所未有的资本市场动荡,负债端、资产端同时承压,2020年的保险业似乎风雨飘摇。

但事实证明,这个多年复合增长率将近30%的行业,依然有着顽强的抗压能力,在2020年上半年,依然实现了盈利,但受到的负面影响也是显而易见的,净利润相较去年同期出现了较为显著的负增长——行业整体实现净利润超2000亿元,同比负增长8.80%;其中,人身险公司净利润近1250亿元,同比锐减超21%,财产险公司受益于赔付支出增长放缓,承保利润大涨等因素,实现净利润近380亿元,同比微降5.80%。

尤其值得一提的是,行业整体抓住市场机会,投资收益大涨成为上半年盈利的关键因素——上半年,行业投资收益超4400亿元,同比大涨35.07%。此外,保险业健康险保费同比增长近20%、人身险公司提前布局转型,上半年退保金支出同比减少过半,财产险公司受疫情影响赔付支出显著减少等也成为不多的亮点之一。

以下即为上半年行业发展数据的简要分析:

财产险

保费收入企稳、赔付支出放缓、投资收益不俗,上半年财险公司净利润378亿元,仅减少5.80%

受疫情影响,2020年上半年,国内经济发展明显降速,GDP增速为-1.6%,与宏观经济走势休戚相关的财险业也重新步入低谷,上半年保费收入7217亿元,同比增速仅7.62%,降至两位数以下。

不过可以看到,随着国内经济从二季度逐渐企稳开始,财险公司保费收入增速也逐渐回升。

与此同时,受到新冠疫情影响,人们的出行活动大为减少,保险公司的赔付支出也明显减少。上半年,财险公司赔付支出约3398亿元,同比增速仅3.67%,远低于保费增速。

保费收入虽然不振,但投资收益却表现不俗,实现了同比12.69%的增速。

多重因素影响下,2020年上半年,财产险公司实现净利润378亿元,同比增速为-5.80%。

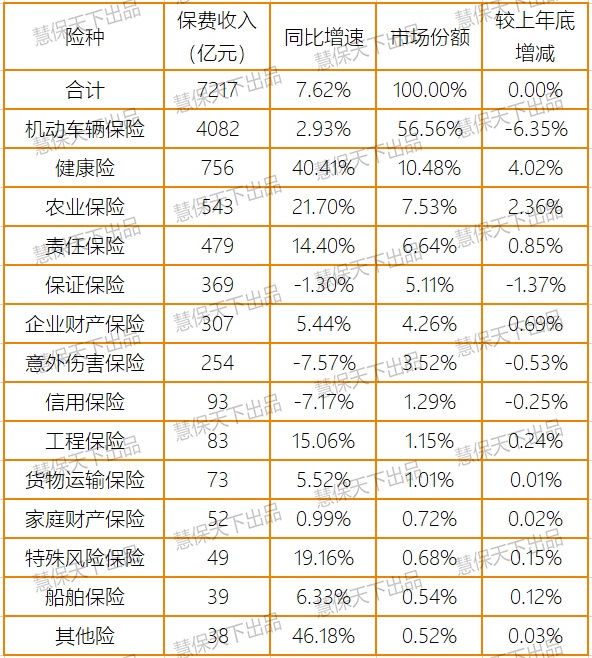

车险占比不足57%,保证险负增长彻底哑火,健康险、农业保险、责任险一往无前

从险种来看,车险增速虽严重放缓,但仍为贡献最大险种,上半年实现保费收入4082亿元,同比增长2.93%,增速远低于财险公司整体,市场占比也相较2019年年底大幅下滑超过6个百分点,至56.56%——随着下半年车险综合改革的推开,料想车险保费规模将进一步下滑,届时其占比也势必进一步缩减。

车险占比持续下降,非车险占比持续上升。不过不同险种的表现也不尽相同。

健康险增速一骑绝尘。上半年,财产险公司实现健康险保费收入756亿元,同比增速高达40.41%,该险种俨然已经成为财产险公司最重要的非车险种之一,大量险企看好中国市场健康险发展,纷纷调整业务重心。

农业保险稳健发展。受到国家政策支持的农业保险在上半年保持了一贯的稳健,实现21.70%的同比增速,市场占比相较2019年年底也跃升2.36个百分点。

责任险、工程保险、特殊风险等也实现两位数增速,分别为14.40%、15.06%、19.16%。不过由于工程保险以及特殊风险市场规模尚不足百亿,所以二者对于市场整体的影响依然有限。责任险则不同,持续多年高速发展后,其规模已经接近500亿元,是仅次于健康险、农业保险的非车险种。责任险发展与国内政策支持与法制环境密切相关,未来仍有巨大发展空间。

保证保险彻底哑火。经济形势发生逆转,社会信用风险陡然增高,这些年高速发展的保证保险在上半年彻底哑火,实现保费收入369亿元,同比微降1.30%,市场占比相较2019年底也减少1.37个百分点。

2020年上半年财产险公司各险种发展数据

近4成财险公司出现不同程度负增长,7家第一二梯队险企增速超10%

2020年上半年财产险公司保费增速分布区间

从市场主体来看,外资财产险公司的保费收入增速要显著高于中资财产险公司,前者保费收入仅164亿元,但同比增速高达36.96%,而同期中资财产险公司保费收入虽高达7053亿元,同比增速却仅有7.09%。

具体到不同公司,表现也大不相同。

就保费增速而言,有同比数据的88家财产险公司中,34家(占比近39%)都在上半年出现了不同程度的负增长,其中17家负增长的幅度都达到了两位数以上。

大部分险企仍保持了保费收入的正增长,不过17家的同比增速都为个位数,其余大部分也都集中于10%-50%之间。

增长快的多为小型险企,例如泰康在线、太平科技,保费增速都超过了100%。

不考虑出口信保公司,上半年,保费收入超过50亿元的第一二梯队的险企中,保费增速达到两位数的有7家,分别是平安产险、太保产险、国寿财险、中华联合、以及华安财险、众安在线、英大财险。

相较之下,人保财险的表现不尽人意,仅实现4.38%的同比增长,远低于行业平均水平。阳光财险以及永安财险两家甚至出现了一定程度的负增长。

2020年上半年保费规模破50亿元的财产险公司

人身险

投资收益大涨33.52%,退保金锐减52.56%,人身险公司上半年整体仍盈利,但减少21.43%

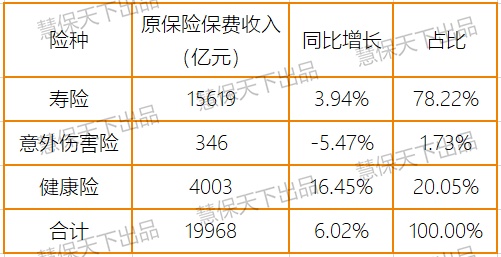

上半年,人身险公司保费增速甚至低于财产险公司——原保险保费收入19969亿元,同比增速仅6.04%。

不过,与此同时,人身险公司整体依然实现了盈利——净利润累计达1247亿元,不过与2019年的高光时刻相比,负增长达到21.43%。

具体来看,投资收益大涨是支撑人身险公司继续盈利的重要因素,上半年累计投资收益3571亿元,同比大涨33.52%。

同样值得注意的是,上半年人身险公司退保金支出大幅减少,从2019年上半年的4620亿元,腰斩降至2020年上半年的2192亿元,骤减52.56%。这意味着,过去几年行业由于大量销售中短存续期带来的现金流压力,终于有了实质性的缓解,在负债端承压的2020年,这无疑是一个重要利好。

健康险拉动人身险公司保费增长,寿险增速仅3.94%,意外险更负增长5.47%

从不同的险种来看,健康险成为财产险公司重要增长动力的同时,其也强悍的拉动了人身险年公司的保费增速。

前6月,人身险公司寿险、意外险、健康险保费同比增速分别为3.94%、-5.47%、16.45%,可以看到,健康险同比增速远远高于寿险和意外险。

不过寿险依然是人身险最重要的险种,其保费收入15619亿元,占比高达78%;其次是健康险,其以4003亿元的保费收入,占比也超过了20%。

由于疫情原因,人们户外出行大大减少,意外险成为受影响最严重的险种之一,也成为人身险公司三大险种中,唯一负增长的险种,负增长高达-5.47%,占比更是降至2%以下。

2020年上半年人身险公司各险种发展数据

专业代理渠道同比增速高达55%,但个人代理、银保依然“定乾坤”

从不同的渠道来看,专业代理公司成为增速最快的渠道,上半年的同比增速高达55.01%,其余渠道的同比增速则均在10%以上。

过去数年最风光的个人代理人渠道,同比增速仅5.94%;银保渠道仅6.15%;公司直销更是只有1.85%。

尽管专业代理渠道增速最快,但由于其保费收入仅252.91亿元,占比仅1.27%,所以其对整个行业的影响依然非常有限。

影响力最大的依然是传统的个人代理人以及银保渠道,二者分别实现原保险保费收入11410.82、6508.22亿元,各自占比57.14%、32.59%,依然贡献了人身险公司接近9成的保费收入。

2020年上半年人身险公司各渠道发展数据

外资增速超中资1倍,1/4险企保费下滑,“老七家”表现分化

从具体的人身险公司来看,2020年上半年,外资人身险公司的表现同样优于中资人身险公司,前者保费增速13.17%,而后者仅5.38%,快速的增速推动外资人身险公司市场占比进一步提升,达到9.08%。

抛开股东属性不谈,不同人身险公司在2020年的表现也大不相同。

有可比数据的87家人身险公司中,22家(占比约25%)人身险公司的原保险保费收入在上半年都出现了不同程度的下滑,其中,大家养老、弘康人寿的原保险保费增速负增长甚至超过50%。

另有14家险企保费负增长区间在-50%以及-10%之间,刚刚被接管的华夏人寿、天安人寿以及工银安盛、国华人寿等高度依赖银保渠道的险企都在这个区间内。

还有6家险企原保险保费负增长在-10%以内,其中三家都位列“老七家之列”,包括平安人寿、太保寿险以及人保寿险等。

不过大多数的人身险公司仍然在上半年实现了保费收入的正增长:18家险企实现了个位数的正增长,包括泰康人寿、太平人寿两家“老七家”险企,以及前海人寿、农银人寿、光大永明人寿等侧重银保渠道的险企,也包括中德安联、中英人寿、中美联泰等在国内布局时间较长、以往表现稳健的外资险企等。

增速在10%-50%之间人身险公司有29家,中国人寿、新华保险位列其中,成为大型险企中增长最快的两家险企。

增速超过50%乃至100%的险企共计18家,则多为小型险企。

2020年上半年人身险公司保费增速分布区间

2020年上半年市场份额最大10家险企保费增速

2020年上半年增速最快的10家险企

本文首发于微信公众号:慧保天下。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

021-61406392

021-61406392