严控资金信托风险 呵护行业回归本源

摘要 伴随2019年度信托公司年报披露,四家公司出现亏损。中国银保监会推出了《信托公司资金信托暂行管理办法(征求意见稿)》,监管力度进一步加强。

原标题:严控资金信托风险 呵护行业回归本源 来源:中国金融

2020年二季度以来,数家信托公司出现大规模违约事件,风险项目数量急剧增加,多个信托计划的信托资产无法按期足额交付给委托人和受益人,给广大投资者造成不同程度的财产损失。特别是武汉“假黄金”事件牵涉到多家信托公司和金融机构,涉案金额巨大,影响广泛,引起社会各方面的关注,监管部门对上述问题和现象高度重视,指出“假黄金”事件暴露出部分信托公司的风险防控存在漏洞。

伴随2019年度信托公司年报披露,四家公司出现亏损。中国银保监会推出了《信托公司资金信托暂行管理办法(征求意见稿)》,监管力度进一步加强。

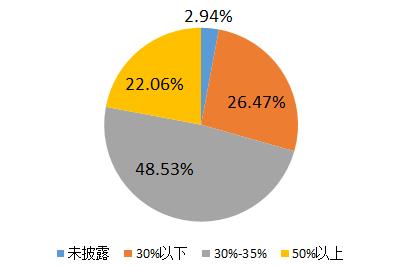

68家信托公司信托资产运用贷款占比的分布情况

*数据来源:68家信托公司2019年年报

风险事件的“应”与“对”

部分信托公司发生违约项目后,其应对措施是向委托人摊牌,并冠之以打破刚性兑付的名义,个别公司的做法引起委托人的强烈对抗,甚至引发社会维稳事件。在监管部门、委托人、信托公司三方交涉协商的过程中,地方监管部门采取了“贴身”监管和暂停涉事公司部分业务资格以及启动公司重组的断然措施。与此同时,另一些涉案公司则一方面与资金使用方和协议第三方依法维权,挽回损失,另一方面则如期履约向委托人完整交付了信托财产,没有造成委托人的财产损失。迄今,公司运行正常平稳,委托人未提出异议,监管部门未做任何表态和质疑。

上述情况的发生,再次把信托公司非标融资的风险隐患,信托产品的预期收益模式以及信托产品如何打破刚兑的问题推到了风口浪尖上,使得业界再次直面这现实。

50%比例的“高”与“低”

《暂行办法》规定:信托公司管理的全部集合资金信托计划向他人提供贷款或者投资于其他非标准化债权类资产的合计金额在任何时点均不得超过全部集合资金信托计划合计实收信托的50%。

长期遭监管部门诟病的信托贷款,此次终于明确受到量化硬约束。在信托公司资金池枯竭、不同资金信托相互交易叫停、打破刚兑势在必行的三重围堵之下,非标贷款信托依存度过高极其容易出现资金链脆断,进而导致断崖式集中暴雷,这是50%刚性约束的根源所在,也是信托公司跳脱刚兑风险的必由之路。此外,新规后信托公司最大的制度优势仍然存在,信托机构仍然是唯一具有贷款资质的资管机构而且是所有资管行业中非标占比上限最大的机构,横向比较可知其他资管行业例如银行理财、保险资管的“非标”限额仅为35%,证券资管“双25%”的限制。可见比例高低是相对的。

然而,由于信托业整体非标存量仍较高,面对这一刚性比例约束,很多信托公司压力巨大,尤其是传统以地产业务、通道业务和融资类业务为主的信托公司。2019年68家信托公司中有15家信托资产运用贷款占比超过了50%,占信托公司总数为22.06%,有33家信托贷款占比在30%-50%之间,占信托公司总数为48.53%,有18家信托公司信托贷款占比在30%以下,公司数量占比为26.47%,剩余两家未披露。如果考虑到“假股真贷”等其他形式的非标融资形式,将会有更多的信托公司实际非标占比接近或者超过50%。因此信托公司应先立足信托的私募非标优势,规范发展,依法合规,尽职履责,持续优化,渐次转型,为《暂行办法》能够平稳落地,创造良好的条件。

打破刚兑的“情”与“理”

《暂行办法》中再次强调机构和个人投资资金信托,应当自担投资风险并获得信托利益或者承担损失。信托公司不得以任何方式向投资者承诺本金不受损失或者承诺最低收益。从法律法规角度而言,因为资金信托类的理财产品本身不是一种债权债务关系,所以应该就不存在所谓兑付问题。因此资管新规中规定信托不得承诺保本收益和预期收益,产品出现兑付困难时不得以任何形式垫资兑付。同时,打破刚兑可以优化金融资源配置。任何的投资都存在风险,如果所有风险都要信托公司承担,长此以往,必然导致信托公司积聚巨大的系统性风险,只有打破刚兑,才会及时暴露风险,通过暴露出的风险,可以发现不同信用主体的市场价格,优质企业就能以较低的价格和回报率获得市场的青睐,次级企业需要更高的回报率吸引投资者,这样才能使得金融资源得到合理的配置,提升金融市场的资源配置效率。因此基于法理而言打破刚兑依法合规。

然而,我国信托公司的资金信托是一种封闭式的私募产品,信息不对称的特征尤为明显。事前由于资金信托类的投融资项目信息披露有限,以及制式合同的签约方式,使得投资者对投资项目的具体信息和投资标的的风险细节了解并不充分;事中资金信托类理财产品运行状况无法即时披露产品净值,项目运行状况难以把控,产品又不具有流动性和透明性;事后在打破刚兑的情况下,投资者要自行承担全部的风险。

在这种私募定位、封闭管理信息披露有限、信息不对称、无法披露净值、产品封闭运行、收益固定的产品模式下,如果片面简单粗暴采取完全的买者自负,风险自担的模式,实际上使得委托人(投资者)的风险和收益严重不匹配,进而使得信托理财产品失去其特有的市场定位,市场竞争力急剧下降,丧失了赖以生存的生命力,可能迅速地被资管市场的其他理财产品所取代。因此,于市场行情而言,信托产品各种显性、隐性的保底实际上是市场的需求和选择,即市场规则使然。在信托产品净值化、标准化、流动性以及受托人法律法规尚难以同步配套的条件下,无论监管部门还是信托机构打破刚兑都应实事求是,统筹兼顾,循序渐进,谨慎推动。尤其避免片面追求形式主义,为了“破刚”而破刚,更不可打着“破刚”的名义,实则推卸受托人未尽职的责任,损害受益人的根本利益。

责任编辑:唐婧

021-61406392

021-61406392