疫情后 关于保险的那些真相

摘要 17年前,非典过后,健康险曾达到单月同比3倍增长的速度——疫情的出现使得人们更加关注健康险、重疾险等保障型产品,并且迅速行动,使得这种关注快速地转换成健康险保费。那么17年后,范围更广、影响更大的新冠疫情爆发之后,人们对保险的认知和需求又发生了怎样的变化?

每一场重大公共卫生危机之后,人们的风险防范意识都会被激发,涌起自我反思、理性重构的大潮。

17年前,非典过后,健康险曾达到单月同比3倍增长的速度——疫情的出现使得人们更加关注健康险、重疾险等保障型产品,并且迅速行动,使得这种关注快速地转换成健康险保费。

那么17年后,范围更广、影响更大的新冠疫情爆发之后,人们对保险的认知和需求又发生了怎样的变化?

为充分了解本轮疫情对保险消费需求的影响,近日,南方日报、南方城市智库、广东省保险行业协会、中国平安(601318,诊股)联合对广东省保险消费市场发起调研,并发布《疫情后广东省保险消费调研报告》(以下简称"《报告"),用一组组数字揭秘真相。

1

-Insurance Today-

疫情后人们怎么看保险?最想买什么保险?

——近九成受访者“认识到保险重要性”,超八成受访者愿意增加重疾险配置

《报告》显示,新冠肺炎疫情后,消费者对保险的认知和消费需求产生了较大改变:

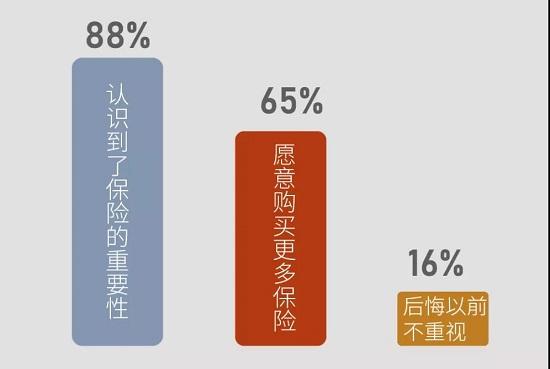

高达88%的受访者表示“认识到了保险的重要性”;

65%的受访者表示愿意购买更多保险,提升个人和家庭保障;

有16%的受访者则表示后悔以前不重视保险,没买或买得太少。

相比上一次重大公共卫生危机的非典时期,此次疫情后人们对保险的认知度、接受度有了更大幅度的提升。一方面,疫情再次激发起人们的风险防范意识;另一方面,十几年来保险业的飞速发展,保险知识的普及使得人们对保险的认知愈加理性客观。

此外,人们保险意识增强还有一个疫情以外的更重要的原因,那就是近年来我国重大疾病发病率呈逐年上升和年轻化趋势。国家癌症中心最新数据显示,我国近十几年来癌症发病率每年保持约3.9%的增幅,平均每天超过1万人被确诊为癌症,每分钟有7.5人被确诊为癌症。随着癌症发病率的不断增长,目前我国每年恶性肿瘤所致的医疗花费已经超过2200亿。

平安人寿上半年理赔报告中的相关数据证明了这一趋势。理赔报告显示,重疾赔付占比46%,医疗赔付占比30%,身故赔付占比22%,伤残赔付占比2%,重疾等疾病类风险成为赔付的主因。从理赔年龄看,青中年已经成为理赔重灾区:31至40岁的赔付件数占比为20%,41至50岁的人赔付件数占比为25%,51至60岁的赔付件数占比仅为18%。

“平安福”的理赔数据也显示,重疾赔付129.132亿元,占比高达51%。

重大疾病高发且年轻化,使得人们不得不超前规划防范这类风险。

《报告》显示:81.56%受访者愿意增加对重疾险的投入,70.61%受访者选择了医疗险,另有43.87%、42.09%的受访者选择了意外险、寿险。

38.95%受访者希望保额增加10%;35%的受访者希望保额增加10-50%。同时,16.96%受访者愿意每年增加1000元以内的家庭保费开支;24.43%受访者愿意多交1000-5000元。

保险增值服务方面,绿色通道、医疗问诊是受访者最重视的两大服务,分别占比84.07%、80.63%。54.61%受访者选择特殊治疗,如质子重离子等高端治疗技术。这表明医疗科技在保险服务中的重要性不断提升。

这组数据折射出我国中产阶级正在崛起。作为最焦虑的阶层,中产阶层的风险防范意识较强,个性化需求较多,对保险+科技、保险+医疗有着更高的期待和要求。

为满足这一阶层消费者多维度的保障需求,平安人寿对“平安福”不断迭代升级,除了附加特定病种保险之外,还可以附加海外医疗、e生保等医疗产品以及就医360等诸多附加增值服务,解决消费者挂号难、就医难等痛点问题,以实实在在的便利提升了客户体验。

2

-Insurance Today-

人们愿意从哪个渠道买保险?

——65.73%受访者愿意线上购买保险,但对代理人依赖程度依旧较高

《报告》显示,65.73%受访者愿意通过线上方式购买保险。但在选择投保渠道时,消费者对代理人的依赖程度依旧较高,41.19%受访者表示,保费超过3000元时,必须通过代理人提供一对一服务才会投保。

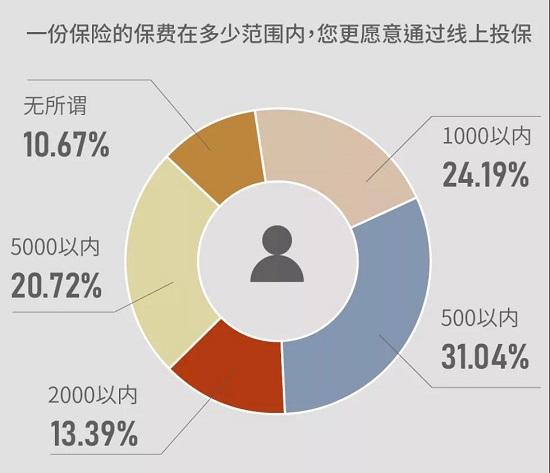

同时,消费者在线上购险时展示出了较高的价格敏感性。在“一份保险的保费在多少范围内,您更愿意通过线上投保”问题中:

选择500元以内的占比最高,达到31.04%;

选择1000元以内的占比为24.19%,占比第二;

选择2000元以内、5000元以内的受访者分别占比13.39%、20.72%。

只有10.67%受访者表示,无论保费多少,都倾向于线上投保。

这组数据表明,线下代理人渠道仍是保险销售的主要渠道,而且保费金额与对代理人的依赖程度成正比关系。

为什么大互联、大数据时代,人们购买保险产品的渠道却仍然那么传统?究其原因,这源于保险产品,尤其是寿险产品的特性:无形产品、非刚需、延迟性、射幸性,决定了寿险产品依赖于代理人的主动销售。此外保险产品的专业性、复杂性,使得消费者要想清晰地了解各项条款,需要代理人面对面的专业讲解,尤其是一些复杂的人身保险产品。

所以,更准确地说,应该是消费者对于专业代理人的依赖程度高。

随着时代的发展,人们的保险需求日益复杂化个性化,对代理人专业度的要求也越来越高,代理人转型升级成为保险企业的一致选择。为此,平安人寿率先推进“优才计划”,广招具有经营意识和管理潜能的优秀人才,改善队伍结构,提升队伍质量。截至2019年末,优才人力规模达10万人,占比近10%,优才新人产能及收入约为普通代理人的2倍。这一数据表明,人们对专业精深的代理人更为信任和认可。

此外,出于对售后环节的顾虑,也是消费者选择代理人渠道的另一个重要原因,因为在理赔服务环节,与代理人沟通仍是消费者与保险公司之间重要的互动方式。

同时,保险公司理赔效率的高低、理赔服务的好坏,也直接影响着公司的品牌形象,影响着代理人渠道的发展和每一位代理人的展业。

因为保险的口碑是“赔”出来的。理赔又快又好,是消费者选择保险产品、保险公司的重要加分选项。

作为保险业内首家入选中央广播电视总台2020“品牌强国工程”的企业,中国平安的理赔高效率一直备受关注。今年上半年,平安人寿赔付金额达151亿元,日均赔付金额超过8000万元,其中单个案件最高赔付586万元。特色服务“闪赔”累计赔付件数超390万件,赔付金额超80亿元,赔付时效已缩减至“分秒级”;重疾先赔累计赔付近30000件,赔付金额超15亿元。

上半年,平安人寿完成新冠疫情相关出险理赔522例,合计赔付金额1411.05万元,全部案件皆为线上申请、远程审核、空中办理,全程实现“云赔付”。

这一切的背后,是中国平安持续领先的科技创新力与管理敏捷力。

3

-Insurance Today-

哪个年龄段的人最爱买保险?

——80后是保险消费主力军,婚育与否是保险购置意向的分水岭

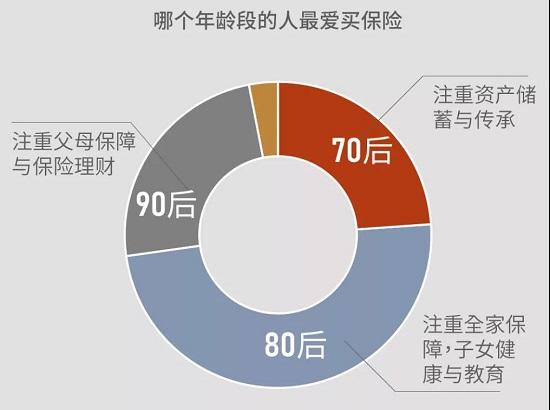

《报告》显示,80后在保险消费市场占比最高,是保险消费的主力军,占比将近一半。70后、90后占比相近,均为25%以下。关注点上,70后更关注保险的资产储蓄与传承功能;80后侧重全家保障,关注子女健康与教育;90后关注父母保障与保险理财功能。

婚育与否,是保险购置意向的分水岭,已婚有子女的家庭通常风险意识更强。

调研还发现,家庭保险的配置往往由女性负责,女性受访者的忧患意识、家庭意识更强,也更愿意比较、了解不同险种和产品的性价比和特色,在投保过程中的话语权更高。

这组数据表明,保险消费的主力军正从60后70后转变为以80后90后。

作为成长于互联网、大数据时代的新生代人群,80后90后有着极强的信息获取和比对能力,对保险产品的接受度高、理解力强,对服务体验要求也高,因此也成为最为挑剔的保险消费群体。

随着80后90后步入家庭成长期,保险需求不断释放——医疗、子女教育、养老等问题对整个家庭的经济影响不断增大,家庭抗风险的需求不断上升,促使这一群体不得不未雨绸缪。同时,以家庭为单位的风险防范,使得这一群体的健康保障需求更加立体化和多元化,期待构建起涵盖健康管理、风险防范、医疗资源、高效服务等在内的多维度的保障体系。

针对消费者对健康管理的需求,平安人寿在全方位、多维度优化产品保障功能的同时,还利用数字化线上工具前置客户健康管理,推出“平安RUN”,以周-月-年奖励,细分运动目标,通过积累步数获得保额加成的新玩法,鼓励客户养成坚持长期锻炼,提升自身健康水平,消除潜在罹患疾病的风险。按照合同约定玩法,达成年度运动目标后,身故和重疾保额可分别增加基本保额的5%或10%。

这一创新使得保险产品从单一的事后赔付升级为全面的健康管理,不仅能够唤醒消费者健康风险防控意识,降低其患病概率,而且使得保险公司的赔付成本也随之减少,使得保险公司与消费者从零和博弈关系转变为合作共赢的“伙伴”关系,实现了双赢。

后记

在危机中变得比以往更强大

安联集团公布的最新《全球保险市场发展报告》显示,2019年亚洲地区保费总额达到9470亿欧元,其中近一半保费来自中国。

报告预计,中国保险行业将在2021年强劲复苏,未来10年中国的保费收入将平均增长9.5%。到2030年,预计中国保费将增长7770亿欧元,相当于英国、法国、德国和意大利市场规模的总和。而在人口老龄化的背景下,寿险将继续成为长期较强的业务线,未来10年寿险增长率将达到9.8%。

这是中国保险业的新黄金时代。但在巨大的机遇之下,是“不确定性”的严峻挑战。

变得更坚韧,具备反脆弱性,是面对“不确定性”的立身之本。对于保险企业来说,更坚韧,反脆弱,首先要需要看清自己,勇于自我革新,找到更强大的增长引擎,更科学的增长循环。

疫情后人们的保险需求正是一面镜子,能够让保险企业看清人们需要什么,自己欠缺什么。

疫情是一场危机,在危机中变得比以往更加强大,不仅是保险企业,也是每一位消费者必须做好的功课。

021-61406392

021-61406392