头部信托公司拉动行业营收增长 金融、房地产仍是重点投资方向

摘要 近日,已有60家信托公司在银行间市场披露了未经审计的2020年半年度财务报表。根据现有数据统计,上半年60家信托公司营业收入总额为565.86亿元,同比增长12.96%,而前五名信托公司营收增长的行业占比约60%,拉动整个行业增长态势,其中信托业务收入是行业营收增长的主要力量。

近日,已有60家信托公司在银行间市场披露了未经审计的2020年半年度财务报表。根据现有数据统计,上半年60家信托公司营业收入总额为565.86亿元,同比增长12.96%,而前五名信托公司营收增长的行业占比约60%,拉动整个行业增长态势,其中信托业务收入是行业营收增长的主要力量。

另外,在集合产品发行规模上,传统业务同比增长明显,工商企业类、金融类、基础产业类增长率分别是89.67%、40.07%、37.12%。金融投资和地产依然是重点投资方向,分别占了总发行规模的31.3%和27.8%。与此同时,权益类业务异军突起,信托公司争相发力标品业务。

根据统计数据,上半年可统计60家信托公司营业收入总额565.86亿元,2019年同期60家信托公司,营业收入总额500.94亿元,2020年上半年行业营收总额增长12.96%。云南信托分析,一方面行业规模的管控,大部分信托公司额度紧张,信托报酬费率上升。另外部分龙头信托公司增长拉动整个行业的增长态势,重庆信托、光大信托、五矿信托、平安信托、长安信托增长的行业占比约60%,成为行业营收增长的主要力量。

信托行业营业收入排名前十的公司中有八家保持营业收入正增长,行业第一的重庆信托增长速度达183.66%,光大信托、五矿信托同比增长分别为80.96%、48.22%,行业部分龙头信托公司依然保持着高速的增长,行业前十位中只有第六位中融和第十位中航信托分别下降10.88%、9.28%。

对于信托业务收入,云南信托统计指出,今年上半年60家信托业务收入388.13亿元,与2019年同期的335.06亿元相比上升15.84%,行业内70%的信托公司营业收入保持增长。

从收入分布的情况来看,信托业务收入大于20亿元的公司为5家,大于10亿元小于20亿元的为5家,大于5亿元小于10亿元的公司为16家,收入大于2.5亿元小于5亿元的为19家,收入大于0亿元小于2.5亿元的为15家,行业信托公司之间信托业务收入的差距较大,头部信托公司盈利优势显著。

百瑞信托此前统计56家信托公司财务数据后指出,信托业务收入始终是信托公司最重要的收入来源。在2020年上半年,反映信托公司信托业务收入的手续费及佣金净收入较2019年同期整体增长15.65%,占比较2019年同期提高了3.93个百分点,但投资收益、公允价值变动损益较2019年同期整体负增长,占比较2019年同期有所下降。

另外,云南信托也对投向对二季度发行的集合产品信息进行统计,行业发行规模排名分别是金融类、房地产、基础产业、工商类、其他投向,对应规模分别为4270.08亿元、3776.88亿元、3328.82亿元、1797.88亿元、433.96亿元。增长排名前三位的业务分别是工商企业类、金融类、基础产业类,增长率分别是89.67%、40.07%、37.12%。

对于各个板块增长的原因,云南信托分析,工商企业投资规模的增长主要是由于疫情结束之后,工商企业进入正常复产复工领域;金融类投资业务金融产品增加,更多可作为信托公司非标转标的风向标;基础产业投资的增加则是由于基建对冲经济下行压力的常规操作所致。

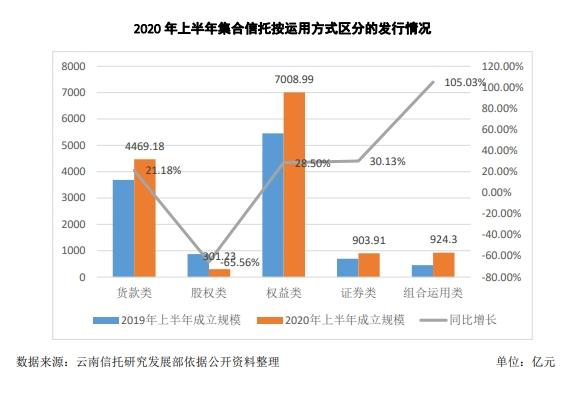

在集合资金的运用方式上,除股权类之外,贷款类、权益类、证券类等类型信托增长明显,同比增幅分别为21.18%、28.50%、30.13%。从行业占比情况来看新增的权益类、证券类这两类业务的行业占比合计达到58%,其中权益类业务新增的占比为51.50%,占据行业一半以上的规模。

云南信托分析,标品类业务新增占比较大,并且以行业较高的速度在增加,反映出在融资类业务规模要求压缩、《信托公司资金管理办法》(征求意见稿)发布等一系列监管措施之后,信托公司积极发展标准化市场业务,争取通过扩大标准化业务的规模以获得展业方面的优势。

021-61406392

021-61406392