250亿资金池窟窿,四川信托成行业至暗时刻的缩影

摘要 2020年以来,信托圈可谓静水流深,暗流涌动。继中江信托、安信信托之后,四川信托成为第三家陷入兑付危机的信托公司。6月24日,四川信托总部大楼川信大厦再现被数百名投资人围堵的场景。投资者维权的群情激昂,四川信托相关人员和投资者面谈至深夜。冰冻三尺非一日之寒。四川信托陷兑付危机绝非今日之事,但雪崩只是

2020年以来,信托圈可谓静水流深,暗流涌动。继中江信托、安信信托之后,四川信托成为第三家陷入兑付危机的信托公司。

6月24日,四川信托总部大楼川信大厦再现被数百名投资人围堵的场景。投资者维权的群情激昂,四川信托相关人员和投资者面谈至深夜。

冰冻三尺非一日之寒。四川信托陷兑付危机绝非今日之事,但雪崩只是眨眼间。如今,资金池中数百亿资金的流向仍在调查中。

回首近些年四川信托项目状况,将零碎信息拼凑起来,正是一幅兑付危局图。奈何投资者只专注于眼前高收益率,自以为闷声发财,实则早已行走在利刃之上。

黑匣子TOT体量庞大

今年5月11月,市场突然传闻四起:“四川信托即将被接管,停止所有资金池业务,高管的个人护照全部上缴。资金池业务上周已经停止募集。”四川信托连夜辟谣,市场传言均为不实信息。

然而,辟谣声明避重就轻,只字未提资金池。5月26日,四川信托在媒体上再次表明,公司继续坚守合规底线和风险可控。一再表态,试图将市场疑虑掩盖下去。

但,纸包不住火。6月11日,投资者收到四川信托无法兑付本息和产品无限延期的通知。6月12日,投资者即刻维权,前往四川信托总部了解逾期情况。

6月15日上午,四川信托监事会主席孔维文等与投资人面谈中,表示,四川信托“资金池”业务目前遇到流动性问题,在考虑处置资产和引进战略投资者。当日晚间,杭锅股份(002534,诊股)公告称,购买的四川信托“天府聚鑫3号集合资金信托计划”发生逾期兑付。

6月17日,四川省银保监局副处长周彬表示,四川信托TOT存在未向投资者披露底层风险状况、违规开展管理交易、项目资金存在股东挪用等违法违规行为。

截止目前,四川信托的产品兑付危机仍在不断发酵中。投资者要求事件处理全程公开化和透明化。

细看四川信托逾期违约的系列信托产品,具备资金投资范围不明确、高于8%的收益率的共性。根据统计,四川信托TOT项目被停发后,目前在手运行项目截止2022年到期的资金规模超250亿元。

至此,四川信托 “资金池”真实地暴露在投资者眼前,那么这个黑匣子何以膨胀至250亿?

雷线早已深埋

在安信信托暴雷后,银保监开始加大对信托公司的检查力度,为防止地方保护,采用“交叉检查”的方式,而四川信托资金池的问题正是被陕西银保监上报的。

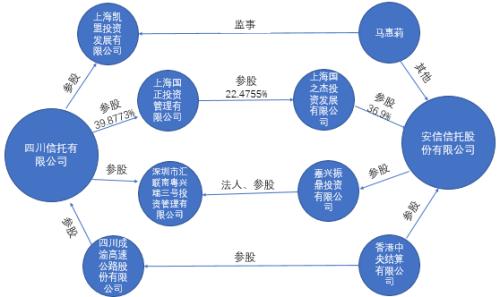

此外,安信信托和四川信托在业务上存在很多往来,且安信大股东上海国之杰和四川信托通过间接的方式交叉持有股份。

首先,上海国之杰投资发展公司通过宏达股份(600331,诊股)间接持有四川信托0.06%的股份。其次,四川信托持有上海国正投资39.8773%的股份,而上海国正持有上海国之杰22.4755%的股份,这就意味着四川信托通过上海国正间接持有上海国之杰8.962%的股份。

四川信托和安信信托之间的关联

再看,四川信托在2017年发行一年期“博邦”系列集合资金信托计划,受让国之杰持有的安信信托股票收益权。此举,存在信托公司间发产品互融的嫌疑。2018年业绩大幅亏损,17只产品全部展期。

此后,更是上演了戏剧性的一幕。19年1月14日下午,四川信托报告披露称,融资方未足额偿付本项目项下贷款半年度应付利息。但,几乎是秒撤。15日,再发公告称,“博邦”系列信托计划运行正常,已收到融资方支付的利息。之后,未见四川信托回应此事。

现在,回过头从这个层面再看安信和四川信托之间的“金融关系迷宫”,或许可以解释为什么四川信托为安信连发17只产品融资,同样也解释了为何安信产品出现逾期后,四川信托雷管引爆只是时间问题。

监管趋严

一刀切“资金池”

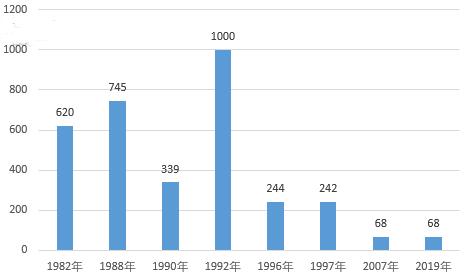

时至今日,我国信托行业已经经历六次整顿,前三次整顿重点分别为停止地方所办信托业务、控制发行货币过多且流入信托、清理整顿金融信托机构来控制货币。

后三次整顿分别发生在1992、1999和2007年,初步解决信托公司加剧固定资产投资过快下的经济过热问题,以及停止经营证券经纪和股票承销业务,并将“信托投资公司”变为“信托公司”等业务方位及发展方向问题。

与每次整顿对应的是国内信托公司数量“过山车”式的变动。自2007年银监会明确表示不再新发信托牌照后,目前信托公司数量为68家。

1982-2019年我国信托公司数量(单位:家)

此后,虽未发生大规模的整顿,但监管未曾断过。

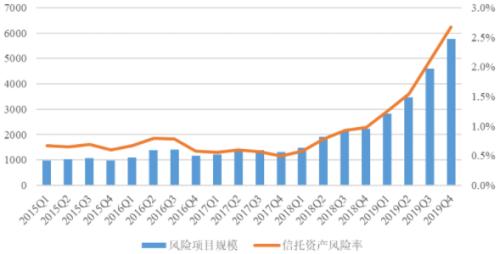

2018年4月,国家金融监管部门发布的《资管新规》中虽然禁止了资金池业务,却给了两年过渡期。故而,一些信托公司利用TOT的形式继续开展资金池业务。

时至今日,《资管新规》公布已有两年多。目前信托行业处于“缩表格局延续+风险资产项目规模逐步暴露+资产风险率不断攀升”的处境中,这也就意味着之前被隐匿的风险得到更充分的暴露。

2015-2019年信托行业风险项目规模与风险率(单位:亿元,%)

今年5月8日,银保监会再次加强对信托公司的监管,发布《信托公司资金信托管理暂行办法(征求意见稿)》,其中:

第十七条 信托公司应当做到每只资金信托单独设立、单独管理、单独建账、单独核算、单独清算,不得开展或者参与具有滚动发行、集合运作、分离定价特征的资金池业务,不得将本公司管理的不同资金信托产品的信托财产进行交易。

这条信托产品间交易限制规定可以说是迄今为止最为严格的,这也意味着资金池和TOT产品被一刀切了。

而,四川信托正值“风口浪尖”。作为国内“资金池”产品规模最大的信托公司首当其冲。

不同于以往,本次四川银保监局非常强硬的直接介入,暂停四川信托所有TOT的发行。此次雷厉风行的做法也堪称是监管部门的一次“亮剑”和整顿资金池的决心。

信托行业正在或者说叫不得不逐步迈入正轨。

自身难言缓释流动性风险

将视角拉回四川信托本身。

1999年信托业开始第五次整顿,原则上每个省只保留一家省级信托投资公司。四川省最初计划将已经出现风险的四川国际信托投资公司、四川省信托投资公司、四川省建设信托投资公司合并为一家信托公司。

重组历经11年,后两者重整为四川信托。2010年,四川信托引入宏达集团、中海信托、宏达股份等10家股东。由此,宏达成为四川信托的实控人,而刘沧龙为宏达的创始人。

作为四川黑老大刘汉的堂哥,2014年在刘汉案发后,时任全国政协委员的刘沧龙在面对媒体发问时自称,与刘汉仅为“相隔很远的堂兄弟”,也没有什么生意上的关系。但,这番撇清关系的说辞太过无力。

果不其然,此后,屡次传出刘沧龙遭到调查的消息,在公众场合中也失去了踪迹。

“失踪”20个月后,2016年9月,刘沧龙在四川信托股权争夺战爆发之际现身,担任四川信托的党委书记,这也意味着最难的坎过去了。

四川信托的第二大股东中海信托将其持有的30.25%四川信托股权挂牌37.5亿元转让。

是年10月,经过23次报价的激烈拍卖,中融新大以50亿元胜出。但,11月,四川信托的第四大股东濠吉集团有意通过行使优先受让权收购四川信托的30%股份。

濠吉集团董事长严俊波和刘沧龙曾多次同时公开出席过活动,前者也公开表示,买四川信托股份的原因之一是此前与大股东的合作“也挺愉快”。

与此同时,刘沧龙及时出手。在中融新大胜出当晚,宏达股份发布停牌公告称,公司正在筹划的重大事项可能构成重大资产重组。是年年底,再发公告称,拟通过发行股份的方式向宏达集团、濠吉食品及汇源集团等购买四川信托股权。

自此,关于四川信托股权变动再无新消息。根据四川信托2019年年报中披露的信息显示,股权结构仍然保持拍卖前的结构。

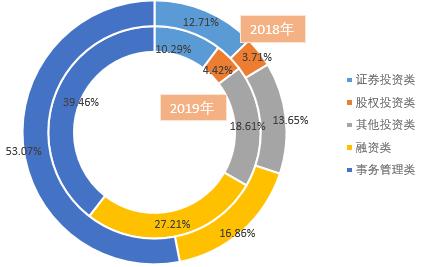

2019年,公司信托资产中的融资类信托产品占比上升至27.21%的情况下,公司多只信托产品出现了逾期等风险问题。

2018-2019年底四川信托的信托资产结构(单位:万元,%)

2019年11月,四川信托推出新丝路1号集合资金信托计划,用于向长石投资发放7.5亿元流动资金贷款。今年3月26日,长石投资将持有的新华联(000620,诊股)控股3亿元股权质押给四川信托。

然而,自2019年下半年,新华联集团已经深陷债务危机,资金链岌岌可危。而,此时,四川信托“逆风而行”的行为不禁让人不解。

细看其中的关系,新华联控股持有宏达股份9.62%的股权,而长石投资持有新华联控股93.4%的股权。这不禁让人生疑,再次为股东融资?

除此之外,此前,四川信托的主要融资主体南京建工、汉能集团等均先后陷入债务风波,但却未爆出对应信托产品逾期的消息,这背后预示四川信托的风险隐患非常大,而此番爆雷,是否是因TOT停发让其无法再进行借新还旧了?

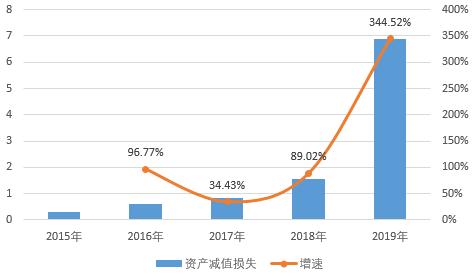

此外,2019年,四川信托的资产减值损失为6.89亿元,同比增长344.52%。翻倍式增长的背后相较公司自营资产出现减值,更大的可能性是公司项目出现风险,自有资金接盘而产生的大额损失。这也进一步印证四川信托的信托项目出现较大风险。

2015-2019年底四川信托的资产减值损失(单位:万元,%)

那么,此时,四川信托的风险管理能力怎么样呢?

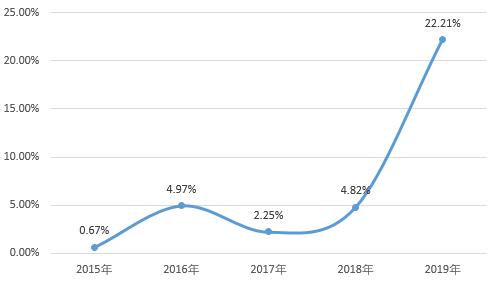

首先,2019年底,四川信托自营资产的不良率高达22.21%,同比上升17.39个百分点,这意味2019年四川信托公司对资产的管理水平、风控能力以及清收能力较差。

2015-2019年四川信托自营资产不良率(单位:%)

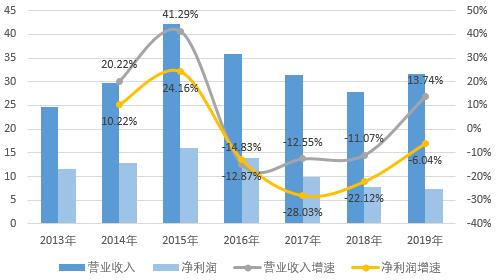

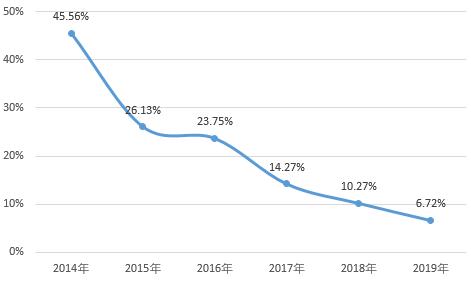

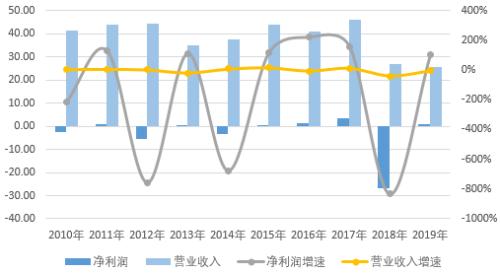

其次,四川信托自2016年营业收入和净利润均进入下行通道,2019年净利润仍然同比下降6.04%。由此,公司的资本利润率持续下降,这就意味着公司本身的固有资金在缓释信托项目风险、维持流动性上所能发挥的作用微乎其微。

2013-2019年四川信托的营业收入和净利润的变动趋势(单位:亿元,%)

2014-2019年四川信托的资本利润率走势(单位:%)

背靠宏达

终究难逆大势

在四川信托2019年年报中,公司的前三大股东分别为四川宏达集团、中海信托、四川宏达股份,其中宏达集团和宏达股份合计持股54.19%。

刘沧龙,一个自言出身不好的农民企业家。

当时,土地包产到户,但是磷肥等肥料十分稀缺。看到这一点后,1979年,24岁的刘沧龙借500块钱设立了一家小型化肥厂——民主磷肥厂,靠着3把铁锹在地上挖土坑,试验磷肥成功,获得第一桶金。

此后数十年,刘沧龙致力于磷肥产业链的拓展。有一次,他决定自己做磷肥原料硫酸,但正好遇上一轮宏观调控,凡是规定期限内项目投资建设完成度达不到50%的,统统下马。刘沧龙在工厂里吃住56天,硬是将项目完成度提高到70%。而次轮调控后,硫酸价格从每吨300元上升到每吨900元。

几乎产业链建设往前推进的每一小步,刘沧龙都靠着敏锐和强硬赌赢了。在很多人眼中,刘沧龙并无什么特别之处,四川口音很重,对着装也不太讲究,低调的出奇。

为保证工业产品源头供应充足,他决定进军矿业。不顾众人反对,他一意孤行,亲自带着干粮踏遍500多个矿山。在此期间,2001年12月刘沧龙成功带领集团登陆上海证券交易所。

“极限运动”式勘探持续八年之后,刘沧龙于2003年7月介入亚洲最大的铅锌矿兰坪铅锌矿的开发。同年5月,刘沧龙吞并了期货业老大中国国际期货经纪公司。

由此,宏达集团形成磷化工生产、有色金属冶炼、地产开发、贸易、金融业的产业格局。

但,金鼎锌业股权的获得一直备受质疑。原云南省政协副主席杨维骏通过网络举报称,“价值5000亿元的兰坪铅锌矿,让四川私人老板刘氏以10亿元控股了60%。”

2015年底,公诉机关指控,云南省地质矿产勘查开发局原局长李晓明于2003年底的某一天在其家中不合法收受宏达集团董事长刘某经别人送给的100万元现金。

2017年该案件走入司法程序。是年10月,最高人民法院判决,宏达持有金鼎锌业60%股权无效,还需向金鼎锌业返还2003-2012年所获利润。

根据宏达股份年报,金鼎锌业从未出现过亏损,每年的净利润波动区间在0.05-12.77亿元,2006-2017年对上市公司净利润贡献度年均值在60%以上,可见,金鼎锌业是其核心资产,也是业绩主力。

2006-2017年云南金鼎锌业对宏达股份净利润的贡献(单位:亿元,%)

根据记者采访获知,那几年,金鼎锌业事实上已由云南冶金集团负责管理,法定代表人在2015年已变更为云南冶金集团董事长田永。

知情人士透露,从2016年开始,宏达就打算放弃这个矿,但是问题在于,是以一种体面的方式放弃还是以别的方式放弃。

很显然,被判股权无效的离场方式绝对不是种“体面的方式”。

不论是早生退意,还是被迫放弃。在此之后,宏达的营收与净利润一落千丈,2018年亏损26.72亿元。近十年来,宏达股份净利润增速变动如同心电图,波幅在-800%-200%之间,每一次都跳动地“惊心动魄”。

2010-2019年宏达股份营业收入与净利润变动趋势(单位:亿元,%)

宏达失去金鼎锌业之后,四川信托在其资产版图中的重要性进一步凸显。

2019年宏达持有的四川信托股权获得投资收益1.46亿元,对宏达净利润贡献度达172.66%,历年来看亦是如此高贡献度。

2014-2019年宏达股份对四川信托投资收益对其净利润贡献度(单位:亿元,%)

而,四川信托的此次爆雷,对宏达集团无疑是雪上加霜,如若难逃被接管的命运,接连失去两大业绩主力的宏达集团着实堪忧。

其实,曾经“矿业首富”刘沧龙再次归来后,就没有什么好运气了,宏达与四川信托均也开始走下坡路。

四川信托暴雷的背后不可否认既有经济下行压力下融资方经营不济和监管约束加强的外在“助力”,但回归于本质,还是四川信托本身资金池项目的不合规经营,期限错配,借新还旧,直接点燃雷线。

时至今日,信托公司频频爆雷的背后,在传递着一个信息:2020年信托行业监管更深入,行业已经进入全面拆“雷”阶段,业务持续缩表和隐匿风险进一步暴露为必然之势。

021-61406392

021-61406392