部长共话之央行 房贷月供、个人理财那些事儿

摘要 8月10日中午,《相对论》之《部长共话:下半年,这么干!》第五期上线,总台央视记者庄胜春、孙艳与中国人民银行行长易纲、北京大学国家发展研究院副院长黄益平、中国民生银行首席研究员温彬共话下半年,上到货币政策,下到你的钱袋子,想知道的都在这里。

“提高货币政策的精准性、直达性,接下来还可以在哪些方面发力?”

“理财产品收益持续走低,普通投资者如何应对?”

“中美关系波动,美国会实施金融制裁吗?”

8月10日中午,《相对论》之《部长共话:下半年,这么干!》第五期上线,总台央视记者庄胜春、孙艳与中国人民银行行长易纲、北京大学国家发展研究院副院长黄益平、中国民生银行首席研究员温彬共话下半年,上到货币政策,下到你的钱袋子,想知道的都在这里。

权威访谈:金融改革开放步伐不会停

今年以来,面对疫情的冲击,人民银行及时创新货币政策工具,上半年累计三次降低准备金率,按照疫情防控应急保供、支持复工复产、保市场主体的需要,分阶段、有梯度地提供3000亿、5000亿、1万亿再贷款再贴现。中国人民银行行长易纲告诉央视新闻《相对论》,在货币政策逆周期调节下,金融市场流动性合理充裕,上半年金融数据十分稳健、亮眼。

总量指标上升的同时,人民银行综合运用多种货币政策工具,引导金融市场利率下行,使企业的融资成本明显降低。

易纲:普惠金融、小微企业、民营企业的贷款(利率)、制造业的贷款(利率)都达到了历史的新低,我们普惠金融的贷款(利率)目前大概是5%,比去年下降了0.8个百分点。这样的一个利率的下行,有力地支持了实体经济,使得我们贷款的结构明显优化,我们普惠小微贷款支持的市场主体明显地增加。

受疫情影响,国际形势更加复杂多变,在此情况下,我国金融的对外开放是否会受影响?易纲向央视新闻《相对论》回应,人民银行仍将坚定不移地实行金融业的改革和对外开放。

易纲:我们要落实好今年以来宣布的金融改革和开放的措施,比如说取消证券、基金管理、期货、人身险等领域外资的股比限制,我们也会推动全面地落实准入前国民待遇和负面清单的管理制度。

网友互动:三道考题

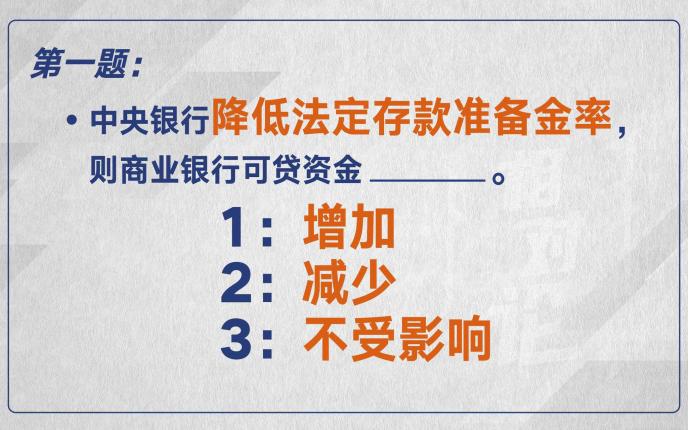

孙艳:答案是增加。我们说央行是“银行的银行”,简单理解就是我们往银行里存钱,银行要按照法定存款准备金率交一部分钱到央行。当准备金率下降,意味着交到央行的钱少了,银行可用的资金自然就增加了。

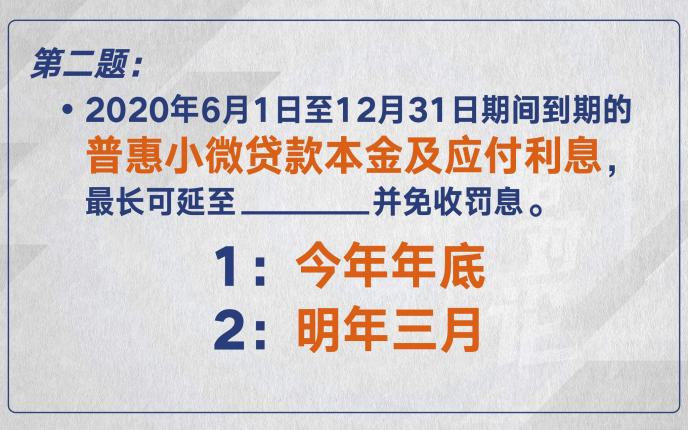

孙艳:答案是明年三月。受疫情影响,今年很多小微企业贷款还本压力大,央行特意出台了延期还本付息的政策。这一政策预计可覆盖的贷款本金大约是7万亿元,央行明确提出应延尽延。

有还贷款、利息压力的小微企业,可以向贷款行提出申请,最晚可以延到明年三月。

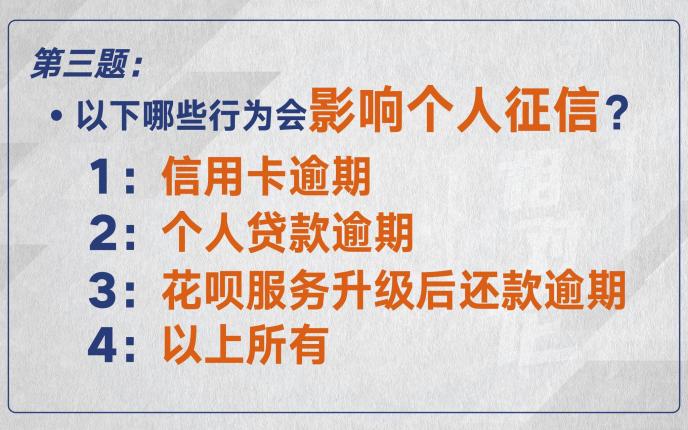

孙艳:答案是以上所有。个人征信相当于我们的“经济身份证”,影响贷款等方方面面。根据新的政策,不光信用卡逾期,花呗延期也会被记入个人征信。大家千万要爱惜这张重要的“经济身份证”。

嘉宾共论:下半年最大的挑战

中国人民银行行长易纲在接受央视新闻《相对论》采访时表示,下半年最大的挑战还是如何对实体经济精准滴灌。实体经济的支持一定要聚焦中小企业,特别是小微企业。下半年人民银行有两项精准支持的政策,一项是给小微企业的贷款延期,延期到明年三月底;另外一项是支持给小微企业发放信用贷款。今年的目标是使应收账款融资为小微企业提供8000亿的融资,现在已经提供了5700多亿。

易纲:我们的挑战就是,一定要聚焦小微企业。因为小微企业创造了最多的就业,他们也最困难,在复苏的这个链条中实际上处于末端,所以牵扯到了广大老百姓(603883,诊股)的就业,这就是我们下半年的工作重点,我们也可以把它叫做精准滴灌。

孙艳:我们一直说提高货币政策的精准性、直达性,接下来还可以在哪些方面发力?怎么将精准滴灌做到位?

黄益平:客观上来说,政府一直在支持小微企业的融资,但确实非常困难,最主要是两个原因。

一是获客难。小微企业数量比较多、规模比较小、不确定性比较大,而且在地理位置上非常分散,要找到这些客户其实不容易。

二是风控难。给任何企业发放贷款都需要对它做风控。传统银行看历史财务数据、抵押资产,但是大多数小微企业既没有完整的财务数据,抵押资产又不够,所以给它发放贷款的难度比较大。

而目前中国有一个比较好的创新,我把它概括为“线下软信息,线上大数据”。“线下软信息”就是所谓的关系型贷款,银行信贷员对客户进行全方位的了解,即使没有数据、抵押资产,同样可以发放贷款。“线上大数据”就是对客户的数字足迹进行分析,了解业务状况、信用风险。

庄胜春:对于银行来说,发放贷款给小微企业的难度在哪里?怎么解决?

温彬:从银行来看,面临两方面的考验。一是信息不对称,银行通常需要担保抵押,用其它还款来源进行保证;二是成本比较高,银行通常要降低贷款经营成本,包括信贷成本。小微企业在这两方面都没有优势,因此银行通常愿意给国有大型企业、大中型企业贷款。

下一阶段加大对小微企业的信贷支持力度,需要从两个方面发力。

第一,转变观念。不仅仅是监管部门要求银行给小微企业贷款,更重要的是银行自身转型发展的客观要求。金融脱媒背景下,大企业都直接向资本市场融资,银行要生存发展,就要下沉到小微企业。

第二,建立体系。小微企业由于没有担保、抵押,小而散,违约率比较高,所以要对小微企业建立一套新的、合适的风险把控体系。随着大数据、金融科技的发展,实际上有了更多资源帮助银行加大对小微企业的支持,比如“信贷工厂”模式,通过标准化的方式降低经营成本。另外,可以和税务部门合作,由税务部门提供税收、工商信息,对小微企业进行精准的画像,有针对性地提供信用支持。

资管新规过渡期延长一年影响几何?

2018年4月27日,中国人民银行发布了《关于规范金融机构资产管理业务的指导意见》。由于对理财产品进行了严格而明确的管理,也被坊间称为“史上最严的资产管理新规”。近日,央行称,新冠肺炎疫情对借款人和银行造成严重冲击,适当延长过渡期可使金融机构有足够的时间来适应该新规,过渡期至2021年底。

孙艳:从2020年底延到2021年,市场上很多机构都在为“央妈”比心,过渡期延长会给投资者带来哪些变化和影响?

黄益平:延期之后,从投资者的角度来说是一件好事,一是提供了处置风险的办法,二是短期内避免市场出现较大的调整的风险。

庄胜春:理财产品收益持续走低,普通投资者如何应对?

温彬:对于个人投资者,新规之后,理财打破“刚性兑付”,就面临一个问题——银行理财可能会出现负值,不再“兜底”。这次资管新规最重要的就是要把居民的储蓄引入资本市场,变成长期投资。

原来个人储蓄会更多地购买银行、公募基金的理财(产品),通过机构投资者专业投资进入到投资市场。而新规之后,要建立长期投资的理念,比如现在高点买了基金出现亏损,不意味着要马上卖掉,而是要有长期投资的理念,比如进行定投,其实能很好地规避短期波动的风险。

孙艳:对于现在看好中国股市,买股票基金的投资者,温老师的意见是长期定投。

温彬:的确,这是一个策略的问题。未来,投资者选择指数型或主题型的基金更适合。

LPR还会降吗?如何影响房贷?

2019年末,央行发布重磅消息:为进一步深化LPR改革,商业银行应自2020年3月1日起与存量贷款客户正式切换存量浮动利率贷款定价基准。房贷利率迎来重大调整,LPR利率模式即将全面登场。

孙艳:明年起,包含存量,房贷要和LPR挂钩了,大家都很关心LPR的变化,您认为房贷是选LPR还是固定利率?

黄益平:将来贷款的按揭有两种利率可以选择,一是LPR加多少个基点,二是固定利率。这其实是标准市场经济国家的做法,在借钱的时候既可以选择按固定利率不变,也可以选择按照市场利率浮动。选哪个其实是一个很复杂的问题,归根到底是自己对市场、经济、货币政策的走向做判断,怎样最有利。

温彬:选固定还是选浮动,确实很纠结,我想说三点。

第一,不管固定还是LPR的浮动,都存在利率风险。

第二,据我了解,目前大多数人已选浮动,这也是因为大家明显享受到了LPR下降的好处。这次房贷利率转换是以去年12月的LPR加减点,而去年12月LPR是4.8%,五年期以上房贷4.8%,到现在已经降到了4.65%。

第三,要怎么选,还是有一个基本原则。如果借款期限比较短,以前的房贷利率又比较高,就可以选择LPR。而期限比较长,十年甚至二十年,并且以前贷款利率本身很低的,实际上可以选择固定的房贷利率。因为这样可以锁定月供成本,将来更好地安排个人家庭的收支情况,不用为房贷利率变动而影响正常生活安排。

孙艳:很多人注意到LPR三个月没有变化了。LPR“按兵不动”,您认为是出于什么考虑?

黄益平:最近这几个月没有调整,一方面是央行保持正常货币政策理念的反映,另一方面,第二季度经济已经反弹,货币政策极度宽松的空间很小。经济复苏过程中,小微企业的困难可能还会持续,货币政策、财政政策等都要花大力气支持它。我认为,LPR大幅度下调的空间不是很大。

中美关系波动 金融局势怎么走?

庄胜春:在中美关系处波动的背景下,投资者如何做判断和选择?

温彬:还是要对中国经济和资本市场的发展充满信心,虽然今年受到疫情冲击,但是中国经济已经企稳回升。IMF最新预测,今年全球经济负增长4.9%,而中国是唯一一个实现1%增长的主要经济体。

正是在这样的背景下,无论债市还是股市,国际投资者还是看好中国的资本市场,中国经济的韧性和资本市场长期的潜力还是比较稳健。对中国投资者而言,坚持做好长期稳健的投资,获得持续稳健的回报。

孙艳:中美关系的波动会对我国及世界的经济产生怎样的影响?

黄益平:简单来说,世界两大经济体之间发生经济冲突,对世界经济绝对不是一件好事。目前可以做的,比如还是要跟美方谈,不能一拍两散,最大的两个经济体真的谈崩了,到时候谁都不好。第二,更多把注意力放到世界其他地区,欧洲、亚洲、非洲等,还是有很多地方可以合作。

庄胜春:有网友提到,美国会不会实施金融制裁?

黄益平:现在不太好说。但是客观来说,我们要意识到,迄今为止全球金融体系还是由美国主导,由美元主导,所以我不认为美国会采取极端措施。但人民币国际化要加快,我们要加强金融体系和外部的连接,让自己的金融体系更加稳健。

021-61406392

021-61406392