地产融资还要收紧?

摘要 近两年,房企融资政策本身就处于比较紧张的状态。从融资节奏来看,存在上半年相对宽松,下半年略紧张的现象。如果进一步收紧房企融资,下半年房企现金流压力将更大。从3条标准来看,几乎所有大型企业都将受到明显影响,政策影响面较广。

【天风研究·固收】 孙彬彬/孟万林(联系人)

摘要:

当前,房地产市场销售快速恢复、土地市场热度持续坚挺、投资已经实现正增长,这些宏观方面的乐观因素构成了房地产调控的大背景。而以深圳为代表的部分热点城市房价上涨、居民中长期信贷持续大幅增长,引发了中央对于房价问题和房地产占用金融资源过多问题的担忧。从7月初以来,各地已经陆续出台政策收紧购房资格,从需求端对房地产市场进行调控;针对房企(供给端)的融资调控,与前期的需求端调控一脉相承。

近两年,房企融资政策本身就处于比较紧张的状态。从融资节奏来看,存在上半年相对宽松,下半年略紧张的现象。如果进一步收紧房企融资,下半年房企现金流压力将更大。从3条标准来看,几乎所有大型企业都将受到明显影响,政策影响面较广。

债务融资收紧,房企的现金流将更多依赖销售回款,一些回款较差的中小型房企可能出现信用风险暴露。此外,融资收紧可能将加剧房企将债务向表外转移。当然,更具体的监管措施落实尚需观察。

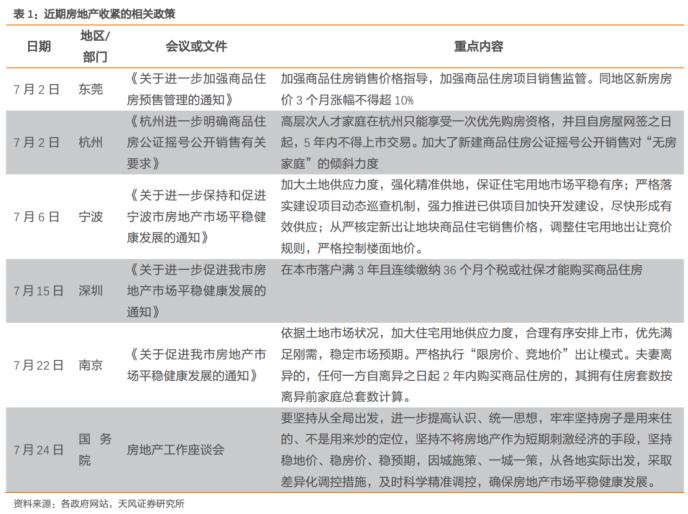

据21世纪经济报道,监管部门出台新规,将根据剔除预收账款后的资产负债率、净负债率和现金短债比等三项指标,设置“三道红线”,管控房企的有息债务增长和债券发行。房企融资再次收紧,该如何看待?

政策为何再次收紧?

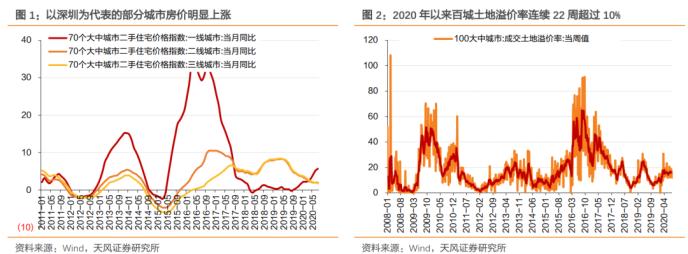

随着疫情的恢复,一线城市及部分热点二线城市房价出现明显上涨的势头。2020年4月开始,部分城市新房备案价明显松动;宽松的货币政策又使得一部分资金流入房地产市场,推动了以深圳为代表的部分城市房价出现明显上涨的势头。

土地市场热度持续坚挺。截止2020年8月17日,百城土地溢价率已经连续22周超过10%,而2019年最多连续18周百城土地溢价率超过10%。土地市场的持续高热度,一方面说明房企资金面目前并不紧张,另外一方面也会助推房价上涨的预期。

房地产销售快速恢复,带动居民中长期信贷持续大规模增加,金融资源的占用问题或再度引发关注。从2019年7月底召开的全国银行业金融机构信贷结构调整优化座谈会和2020年8月郭树清主席在《求是》的刊文来看,中央对房地产行业占用过多的信贷资源一直以来都是持续高度关注。而2020年5月以来,房地产市场快速恢复,带动了居民中长期信贷的持续增长。6~7月,新增居民中长期贷款历史上首次连续两个月超过6000亿,或也是房地产市场引发中央关注的原因。

7月份以来,上半年房价涨幅较大的城市已经陆续出台了更严格的限购政策(需求端),进一步收紧供给端也与前期的政策一脉相承。

如何看待融资政策收紧?

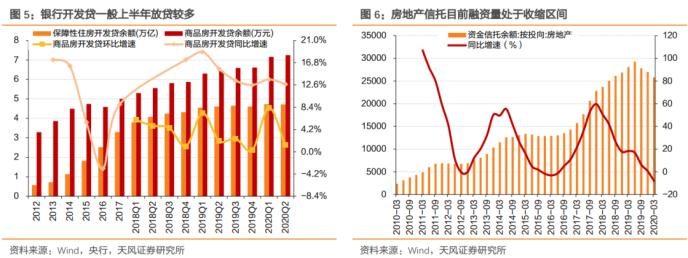

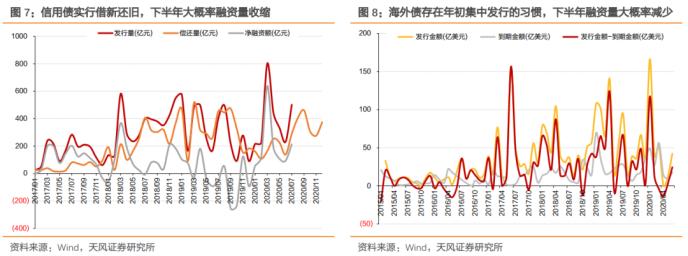

从房企的债务融资节奏上来看,上半年房企的融资相对宽松。年初,银行开发贷放贷额度比较充足,一般放贷量较大。从近三年的数据来看,一季度是银行开发贷集中放贷的时间。信托融资方面,时间节奏上相对不明显。信用债近两年开始实行借新还旧,一般上半年净融资较多,下半年融资相对较少。海外债房企存在上半年集中发行的习惯,从而也形成了上半年债务融资量大,下半年融资量较小的情况。

融资若进一步收紧,下半年房企现金流将更为紧张。行业的债务融资本身下半年就会明显减少,如果再进一步收紧,房企下半年的现金流将更为紧张。

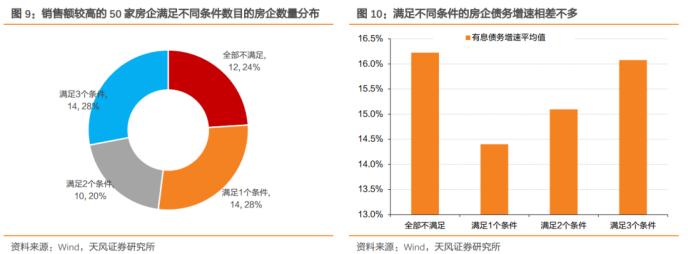

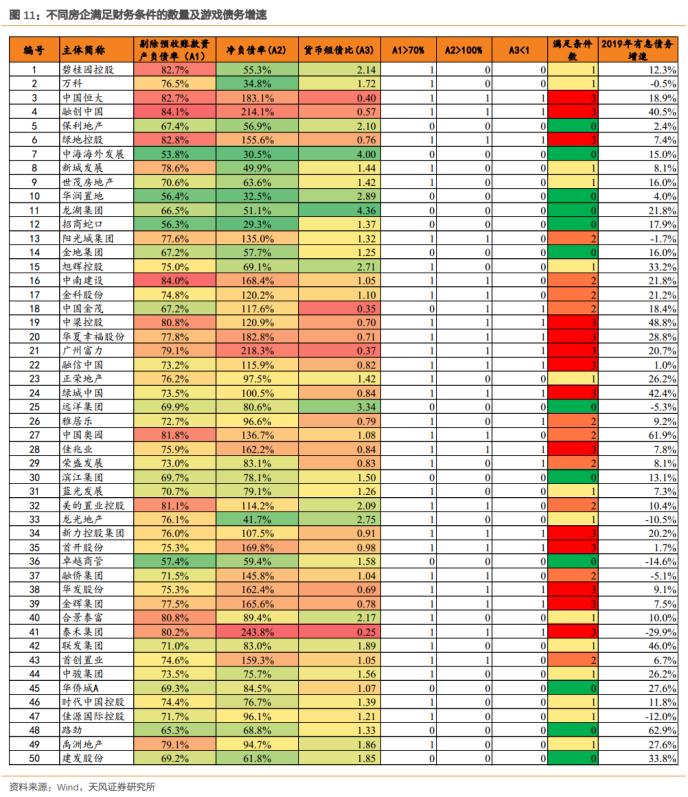

我们按照房企剔除预收账款资产负债率为70%、净负债率为100%、货币短债比为1三条标准对销售额较高的50家房企进行划分。统计来看,剔除预收账款资产负债率大于70%、净负债率大于100%、货币短债比小于1等3个条件均满足的房企共14家,满足2个条件的10家,满足1个条件的14家,全部不满足的12家。而满足不同数量条件的房企,有息债务增速相差不大。3个条件均不满足的房企,有息债务增速平均值为16.2%,略高于3个条件均满足房企16.1%的增速。如果按照上述3条标准对房企进行管控,大型房企的债务融资将普遍受到影响。

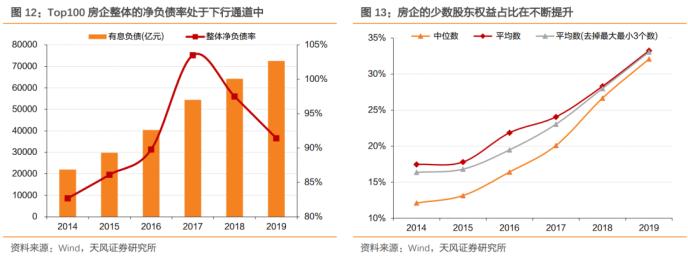

即使按照3条标准对房企债务进行管控,可能也难以完全限制房企的债务融资,且可能加剧房企将债务向表外转移的力度。从房企近几年财报来看,大型房企的净负债率整体处于下降通道中,但我们同时也看到了房企少数股东权益占比的明显提升。无论是表内通过少数股东权益进行明股实债融资,还是将债务放到表外规避表内债务增长的现象可能都将进一步加剧。当然,合联营企业同样属于房地产企业,其同样会受到房企融资政策的监管,具体的监管措施尚需进一步观察。

小结

(1)当前,房地产市场销售快速恢复、土地市场热度持续坚挺、投资已经实现正增长,这些宏观方面的乐观因素构成了房地产调控的大背景。而以深圳为代表的部分热点城市房价上涨、居民中长期信贷持续大幅增长,引发了中央对于房价问题和房地产占用金融资源过多问题的担忧。从7月初以来,各地已经陆续出台政策收紧购房资格,从需求端对房地产市场进行调控;针对房企(供给端)的融资调控,与前期的需求端调控一脉相承。

(2)近两年,房企融资政策本身就处于比较紧张的状态。从融资节奏来看,存在上半年相对宽松,下半年略紧张的现象。如果进一步收紧房企融资,下半年房企现金流压力将更大。从3条标准来看,几乎所有大型企业都将受到明显影响,政策影响面较广。

(3)债务融资收紧,房企的现金流将更多依赖销售回款,一些回款较差的中小型房企可能出现信用风险暴露。此外,融资收紧可能将加剧房企将债务向表外转移。当然,更具体的监管措施落实尚需观察。

021-61406392

021-61406392