日赚超5亿!阿里最新业绩岀炉,股票交投活跃成功“染蓝”

摘要 阿里巴巴于8月20日美股盘前公布2021财年第一季度业绩。财报显示,截至2020年6月30日,阿里巴巴营收1537.5亿元,同比增长34%,归属于股东净利润为人民币475.91亿元,日赚超5.2亿元。

阿里巴巴于8月20日美股盘前公布2021财年第一季度业绩。财报显示,截至2020年6月30日,阿里巴巴营收1537.5亿元,同比增长34%,归属于股东净利润为人民币475.91亿元,日赚超5.2亿元。

值得一提的是,8月14日恒指公司公布季检结果,阿里巴巴成功“染蓝”,数据显示,花旗已将市值4919亿港元的ADS转仓至香港,也反映阿里巴巴投资者仓位重心逐渐向香港转移。

阿里Q1业绩亮眼,营收净利大增

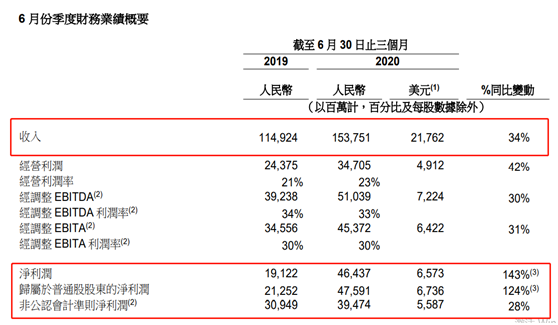

先来看一组主要数据:

财报显示,2021财年第一财季公司营收为1537.5亿元(人民币,下同),同比增长34%。财报称营收大幅增长主要由中国零售商业及云计算业务的强劲收入增长所驱动。

经营净利润为347.05亿元,同比增长42%,经调整EBITDA同比增长30%至510.39亿元,归属于股东净利润为475.91亿元,同比增长124%。经调整净利润为394.74亿元,同比增长28%。

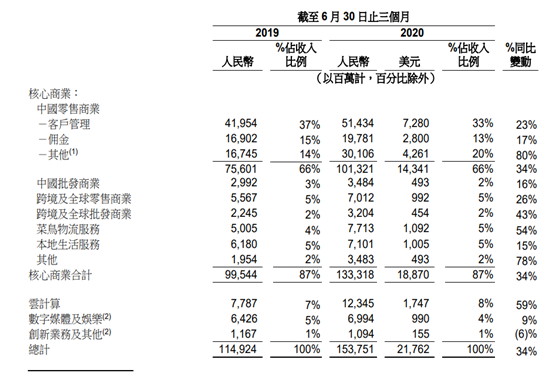

具体来看,核心商业收入高达1333.18亿元,占总营收87%,其中包括中国零售商业,中国批发商业、跨境及全球零售商业、跨经济全球批发商业、菜鸟物流、本地生活服务以及其他。

云计算营收123.45亿元,在总营收中占比8%,同比增长59%,主要是由于公共云和混合云的收入贡献增加。阿里云计算业务主要通过研发技术和商业解决方案,推动各行各业数字化转型,根据IDC(2020年7月)报告,截至2020年3月31日,IaaS(基建及服务)及PaaS(平台及服务)的市场份额计算,阿里云是中国最大的公有云服务供应商。

数字媒 体及娱乐营收69.94亿元,同比增长9%,增长的主要原因来自线上游戏收入及会员费收入增长,占总营收4%。数字媒 体及娱乐主要为优酷持续聚焦于通过提供原创内容增加付费用户并打造用户体验,本季度优酷的日均付费用户规模持续扩大,同比增长超过60%。

创新业务及其他的收入为10.94亿元,同比减少6%主要由于把自研线上游戏业务的收入由创新业务及其他归类到数字媒 体及娱乐。

天猫线上实物商品GMV按年增长27%

GMV方面,天猫上季线上实物商品交易额(GMV)按年增长27%,主要得益于更高的购买频率和新增用户购买驱动,快速消费品、家具和消费电子品类增长最快。

值得一提的是,淘宝直播的网络红人(KOL)继续在淘宝直播平台上创造强劲的GMV增长,在2020年6月的季度中,淘宝直播的GMV持续同比增长超过100%,此外商家自播贡献了大约60%的淘宝直播GMV(删除未支付订单)。

用户数据方面,截至2020年6月30日,中国零售市场移动月活跃用户达8.74亿,单季度净增长2800万。中国零售市场年度活跃消费者达7.42亿,单季度净增长1600万。为了进一步拓展用户,淘宝扩大商品供给范围,将用户下沉至欠发达地区,推出淘宝特价版,截至2020年6月30日,淘宝特价版移动月活跃用户(MAU)近4000万。

截至2020年6月30日,公司自由现金流为365.7亿元,同比增长39%,显示公司资金充沛。阿里巴巴首席财务官武卫称,集团财年开局非常强劲,中国核心商业业务已经全面恢复到疫情前的水平,稳定的利润增长和现金流使集团能够继续强化核心业务,并投资于长期成长。

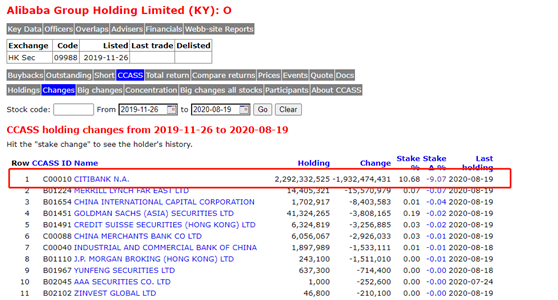

阿里巴巴入恒指,花旗转仓19.32亿股来港

8月14日恒指公司公布季检结果,阿里巴巴成功纳入恒指。从数据来看,阿里巴巴交易重心渐见东移,最新CCASS仓位资料显示,阿里巴巴美股ADS预托行花旗仓位上市以来变化较大,截至8月19日累减19.32亿股,按今日港股收盘价计算,即花旗将4919亿港元ADS转仓至香港。

随着香港科技股交投大热,恒指公司5月份宣布接纳第二上市、同股不同权企业,阿里巴巴美股投资者加速搬货来港。下图可见,阿里巴巴来港上市至4月份,花旗仓位累减6.446亿股,5月至8月19日,仓位降幅明显加快,3个月累减12.87亿股,反映阿里巴巴投资者仓位重心逐渐向香港转移。

花旗上述转仓做法,主要由于阿里巴巴美股、港股可以互换,但投资者换股需要2日,若香港流通股股份少于美股,就会造成供不应求局面,股价容易波动,因此花旗预先设仓,方便投资者转股操作,因此若花旗仓位减少,很大程度反映美股投资者搬货转至香港交易,反之亦然。

大行继续看好阿里

综合彭 博数据,市场预测阿里上季收入按年增长29%至1481亿元,非国际通用会计准则(Non-GAAP)下净利润按年增长17%至362亿元。

今年以来,阿里美股、港股股价分别上涨18%、24%,涨幅较腾讯(+37%)、美团(+81%)、京东(+78%)、拼多多(+126%)相对较弱。

今年5月份阿里巴巴发布年度财报后,曾有多家华尔街机构接连发出看涨评论,高盛、花旗、野村证券、杰富瑞等机构发布研报,建议投资者“买入”或“增持”,并调高阿里巴巴股票目标价。

其中最为积极的花旗银行分析师指出,阿里巴巴一直通过技术创新,不断提高商家投资回报率,提升消费者体验,并在疫情期间推出举措支持商家。相信进入后疫情时代,阿里巴巴会成为“更强韧的生态系统和全球化平台”。花旗重申“买入”评级,并将阿里巴巴美股目标价调高至309美元,将港股目标价调高至299港元。

富瑞则强调了阿里巴巴多个创新增长引擎,其研报聚焦在阿里巴巴除了核心电商稳健增长之外,还得益于阿里巴巴数字经济体的技术优势,拥有云计算、直播、新零售、物流等多个创新增长引擎,这些都为阿里巴巴的长期增长蓄势。

在蚂蚁集团宣布上市后,富瑞分析师称,基于蚂蚁集团拥有13亿的年度活跃用户,并在阿里巴巴的生态系统中产生协同效应,料可凭借其强大的技术实力重塑金融服务业。研报重申阿里巴巴为该行业的首选,维持买入评级,目标价为307港元。

不过,瑞银近期发布研报下调阿里巴巴目标价至243美元,予“买入”评级。瑞银表示,目前投资者最关心公司的两大问题,分别为公司GMV(商品交易额)的指引,以及美国上市风险。在GMV的问题上,瑞银称,公司预期的1万亿人民币GMV增长目标是指引低端,而在美国上市的问题上,相信公司在香港作第二上市,已分散其地域风险。

021-61406392

021-61406392