过去10年寿险行业准备金评估利率中的风险溢价评估

摘要 过去10年寿险行业准备金评估利率总结:两类保险合同折现率分别呈“马鞍形”分布和偏正态分布。其中,传统长期寿险和长期健康险保险合同的折现率,是根据750日平均国债收益率+风险溢价计算而得。

先说结论:

1、上周末,我们针对寿险公司保险合同折现率做了总体分析,可见过去10年寿险行业准备金评估利率总结:两类保险合同折现率分别呈“马鞍形”分布和偏正态分布。

其中,传统长期寿险和长期健康险保险合同的折现率,是根据750日平均国债收益率+风险溢价计算而得。

实际上,中央国债登记结算有限公司编制的“保险合同准备金计量基准收益率曲线”对于每家公司而言都是既定的,各家公司的差异主要体现在风险溢价上。

本次,我们将基于传统长期寿险和长期健康险保险合同的折现率,“倒算”寿险行业的风险溢价水平,以供各家公司在确定自己的风险溢价水平时进行参考。

2、2019年寿险行业第1年风险溢价为46个基点,相比2018年减少1个基点。从时间趋势来看,第1年风险溢价经历了先上升(2010年~2014年,从28基点到48基点),然后再波动下降(2015年至今,下降非常缓慢,始终维持在45基点~48基点之间)两个阶段。只是第一个阶段上升明显,而第二个阶段下降幅度非常有限,最低值仍然保持在45个基点以上。

我们的估计结果表明,2019年寿险行业第40年风险溢价为37个基点(假设第39年风险溢价为40个基点的情景下)。从时间趋势来看,第40年风险溢价也经历了先上升(2010年~2014年,从40基点到44基点),然后再波动下降(2015年至今,从44基点到37基点)两个阶段,只是第一阶段上升较缓,而第二个阶段下降幅度较大,最低值已经探到40个基点以下。

尽管我们仅是计算了第1年和第40年的风险溢价,但是考虑到风险溢价和利率的反向效果,我们也算是估计了行业风险溢价的最小值和最大值,也具有较为丰富的参考信息。

我们的估计结果表明,过去10年,行业第1年的风险溢价和第40年的风险溢价都经历了先上升然后再下降的阶段,顶点都是在2014年,这可能与当年股市暴涨有关(2014年股市涨幅53%)。同时,2014年也是10年期国债收益率自开市以来的第二高。只不过第1年的风险溢价在上升后几乎没有下降,而第40年的风险溢价在上升后,下降较快。

这表明,准备金评估利率中风险溢价的估计非常复杂的,它应该是国债收益率和行业对风险判断的综合作用结果。

3、2019年老三家首年风险溢价为45个基点;中型公司首年风险溢价为31个基点;小型公司风险溢价为48个基点。中型公司第一年风险溢价较低主要系其折现率最低值较高所致。

我们以各家公司第39年风险溢价40个基点作为计算的前提条件,计算得出2019年老三家第40年风险溢价为36个基点;中小型公司第40年风险溢价分别为37和38个基点。

4、“13精”给出了2019年寿险公司首年风险溢价排行榜。

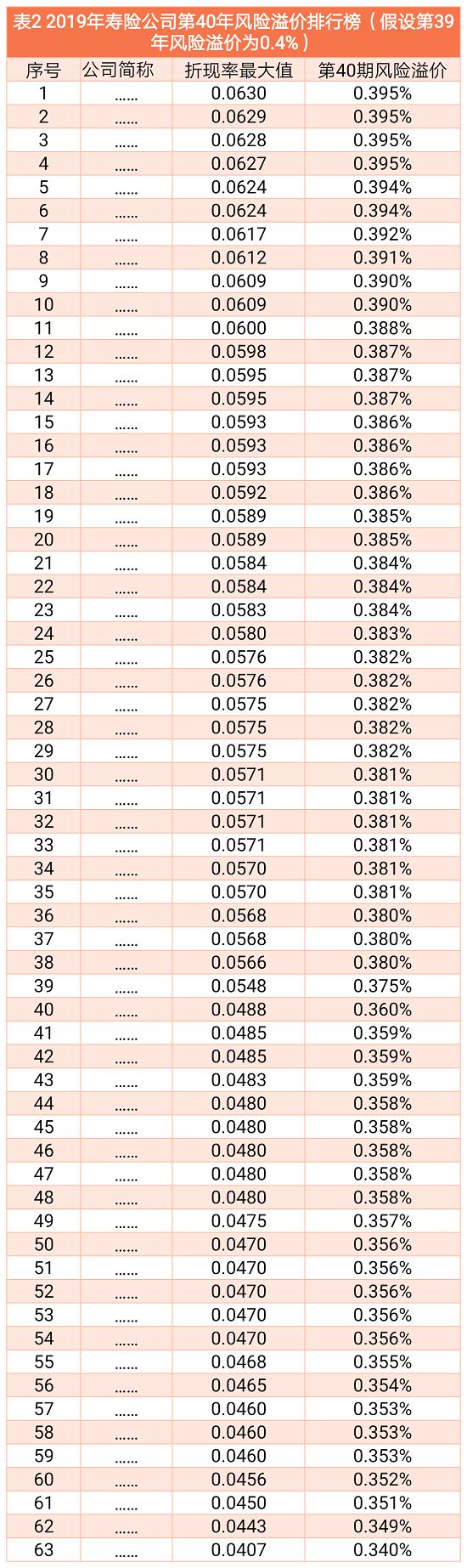

“13精”给出了2019年寿险公司第40年风险溢价排行榜。

机构客户可在“13精”数据库,“深度应用”子库中的“寿险子库”中查阅。

正文:

上周末,我们针对寿险公司保险合同折现率做了总体分析,可见过去10年寿险行业准备金评估利率总结:两类保险合同折现率分别呈“马鞍形”分布和偏正态分布(“13精”数据库第86周更新公告)。

其中,传统长期寿险和长期健康险保险合同的折现率,是根据750日平均国债收益率+风险溢价计算而得。实际上,中央国债登记结算有限公司编制的“保险合同准备金计量基准收益率曲线”对于每家公司而言都是既定的,各家公司的差异主要体现在风险溢价上。

本次,我们将基于传统长期寿险和长期健康险保险合同的折现率,“倒算”寿险行业及各家公司的风险溢价水平。

然而,各家公司披露长期寿险和长期健康险保险合同的折现率时,仅是给出了取值范围,并未明确各个时期的远期折现率,这对于我们计算公司的风险溢价带来了严重挑战。为便于分析,我们首先了解一下无风险溢价的远期利率。

1

无风险溢价的远期利率

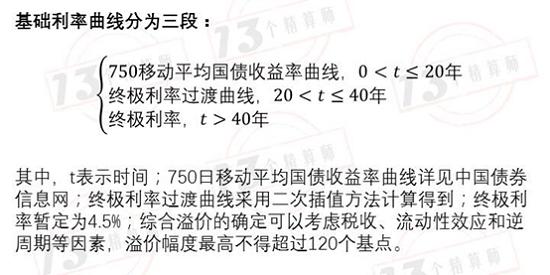

根据监管文件(2017年23号),折现率的基础利率曲线应与偿付能力监管目的下未到期责任准备金计量所适用的基础利率曲线保持一致。

目前,基础(即期)利率曲线分为三段:前20年的750日移动平均国债收益率曲线、20年到40年的终极利率过渡曲线、40年以后终极利率均为4.5%。其中,过渡利率(即期)曲线采用二次插值方法计算得到。

方法是明确的,基础数据是既定的,如果不考虑风险溢价的话,每个财务年度的各个时期远期利率则是唯一确定的,这也就是“不加风险溢价”的远期贴现率。

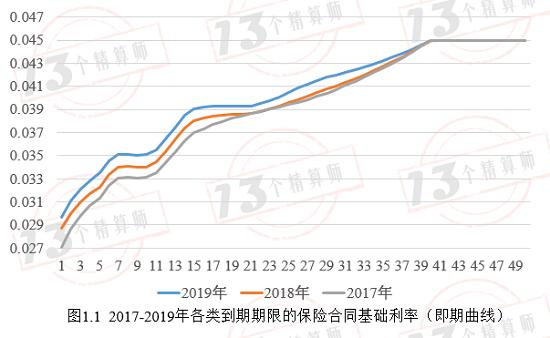

图1.2给出了“13精”估计得以二次差值后即期利率为基础计算各个时期的远期利率

如果不考虑风险溢价的话,这也就是寿险行业未来各个时期的远期贴现率。

从趋势来看,尽管各个时期的远期贴现率并非单调递增,但未来第1年的远期贴现率(等价于1年期国债750日移动平均的即期利率)是最低的;而未来第40年的远期贴现率是最高的。

由此,在接下来的分析中,我们需要假设各家公司给出最小值折现率,即为第1年的折现率,其为750日移动平均1年期国债的即期利率,其计算公式为:

第1年折现率=750日移动平均1年期国债的即期利率+第1年风险溢价

假设各家公司给出最大值折现率为第40年的远期折现率,其计算公式为:

第40年折现率=(1+第40年二次差值即期利率+第40年风险溢价)^40/(1+第39年二次差值即期利率+第39年风险溢价)^39-1

但该公式由于存在第39年和第40年两个参数,仅是一个方程,我们无法进行求解,或者可以理解为有无穷多解。为此,我们需要给定其中一个参数。不失一般性,我们假设了三种情景:

情景一:第39年风险溢价=0.375%

情景一:第39年风险溢价=0.400%

情景二:第39年风险溢价=0.425%

情景三:第39年风险溢价=0.450%

为方便起见,本文仅展示情景二的结果。

另外,本文暂时没有考虑40年以后更长时间的情况,这是我们以后的研究方向之一。

接下来,我们的重点工作就是计算第1年和第40年的风险溢价水平!

2

评估寿险行业风险溢价状况

图2.1给出了近10年寿险行业的第1年风险溢价状况

需要说明的是,寿险行业贴现率最小值,是基于所有公司最小值的平均值计算而得。2019年寿险行业第1年风险溢价为46个基点,相比2018年减少1个基点。

从时间趋势来看,第1年风险溢价经历了先上升(2010年~2014年,从28基点到48基点),然后再波动下降(2015年至今,下降非常缓慢,始终维持在45基点~48基点之间)两个阶段。只是第一个阶段上升明显,而第二个阶段下降幅度非常有限,最低值仍然保持在45个基点以上。

需要强调的是,远期贴现率水平越高,计算可得的公司准备金负债水平越小,公司利润则可能越高。

图2.2给出了近10年寿险行业的第40年的风险溢价状况

根据前文介绍,我们需要给定第39年的风险溢价水平。为此,我们分别选取第39年风险溢价水平为37.5基点、40基点、42.5基点、45基点,共4种情景。

尽管选择不同的基点,第40年的风险溢价水平存在很大差异,但从趋势来看,不同基点的选择,并不影响各年度的变化趋势。基于可行性,本文只展示了情景二(40基点)的估计结果。

我们的估计结果表明,2019年寿险行业第40年风险溢价为37个基点(假设第39年风险溢价为40个基点的情景下)。

从时间趋势来看,第40年风险溢价也经历了先上升(2010年~2014年,从40基点到44基点),然后再波动下降(2015年至今,从44基点到37基点)两个阶段,只是第一阶段上升较缓,而第二个阶段下降幅度较大,最低值已经探到40个基点以下。

尽管我们仅是计算了第1年和第40年的风险溢价,但是考虑到风险溢价和利率的反向效果,我们也算是估计了行业风险溢价的最小值和最大值,也具有较为丰富的参考信息。

我们的估计结果表明,过去10年,行业第1年的风险溢价和第40年的风险溢价都经历了先上升然后再下降的阶段,顶点都是在2014年,这可能与当年股市暴涨有关。同时,2014年也是10年期国债收益率自开市以来的第二高。只不过第1年的风险溢价在上升后几乎没有下降,而第40年的风险溢价在上升后,下降较快。

这表明,准备金评估利率中风险溢价的估计非常复杂的,它应该是国债收益率和行业对风险判断的综合作用结果。

3

评估寿险行业不同类型公司

风险溢价状况

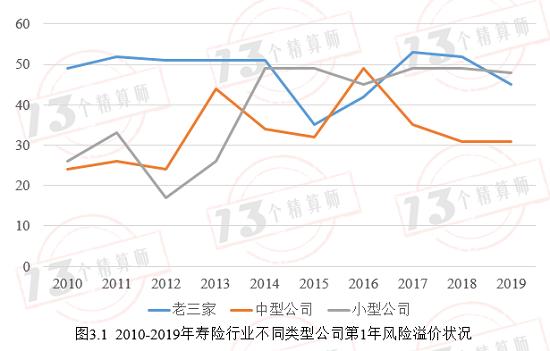

图3.1给出了寿险行业不同类型公司第1年的风险溢价状况

2019年老三家首年风险溢价为45个基点;中型公司首年风险溢价为31个基点;小型公司风险溢价为48个基点。中型公司第一年风险溢价较低主要系其折现率最低值较高所致。

不难发现,老三家首年风险溢价长期稳定在50个基点左右,小型公司首年风险溢价2014年之前处于较低水平,2014年及其以后时期基本维持在48-49个基点之间。

图3.2给出了寿险行业不同类型公司第40年的风险溢价状况

再次强调,我们以各家公司第39年风险溢价40个基点作为前提条件。

2019年老三家第40年风险溢价为36个基点;中型公司第40年风险溢价为37个基点;小型公司第40年风险溢价为38个基点。实际上,更长时期的风险溢价差异对准备金评估的影响程度在减弱。

4

评估寿险行业不同类型公司

风险溢价状况

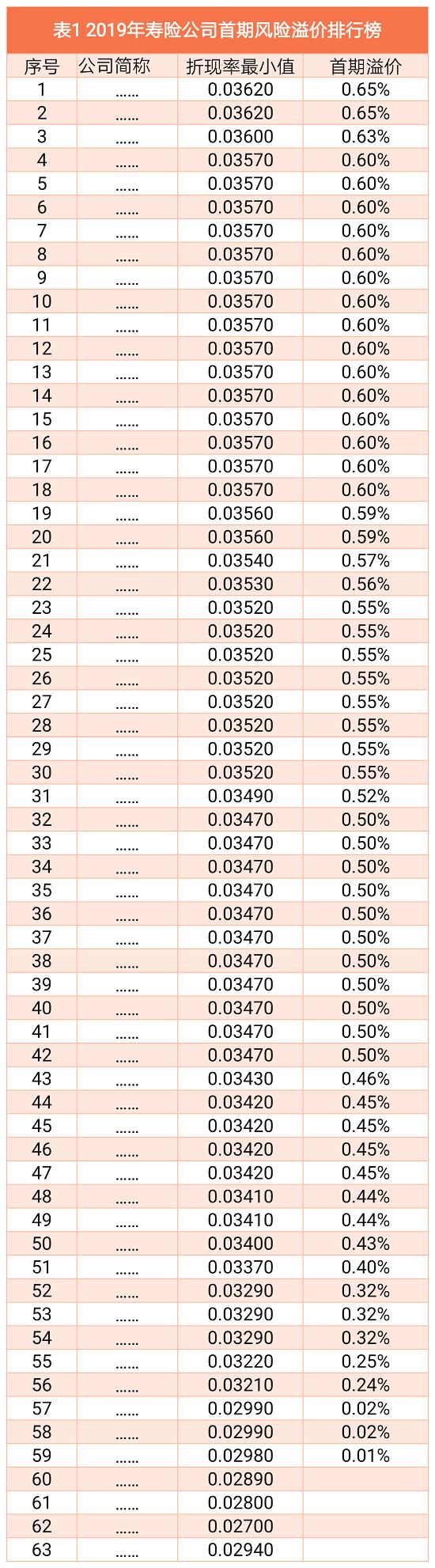

表1给出了2019年寿险公司首年风险溢价排行榜

表2给出了2019年寿险公司第40年风险溢价排行榜

021-61406392

021-61406392