看不懂的“降息”!如何解读目前的货币政策?

摘要 在国内,降息是一个歧义巨大的词汇,因为政策利率的种类繁多,有公开市场操作利率(OMO)、中期借贷便利利率(MLF)、贷款市场报价利率(LPR)和超额准备金利率(IOER)等等。

看不懂的“降息”

在国内,降息是一个歧义巨大的词汇,因为政策利率的种类繁多,有公开市场操作利率(OMO)、中期借贷便利利率(MLF)、贷款市场报价利率(LPR)和超额准备金利率(IOER)等等。此外,这些操作工具还有各种期限,有时候OMO做7天,有时候OMO做14天。不管央行降低哪一个工具的哪一个期限的利率,媒体都得喊一句,

央行又降息了。

然而,在美国市场,降息的含义却十分明确,美联储明确地把联邦基金利率(Federal Funds Rats)当成货币政策的中介目标,降息就是指美联储调低联邦基金利率的目标利率。

更为具体的,联邦基金利率是指联邦基金市场的无抵押隔夜拆借利率(Overnight Federal Funds Rate)。当市场资金充裕,市场利率低于目标利率,联储的操作机构会回笼一部分流动性;当市场资金紧缺,市场利率高于目标利率,操作机构会投放一部分流动性。操作机构通过逐日回笼和投放的操作使得市场利率紧贴目标利率。

尽管中介目标是政策性的,但是,它的实现手段却是市场化的。

不同类型的中介目标及其切换

之所以中国央行的货币政策难以用简单的加息降息来描述(或者说收水放水),是因为它的货币政策中介目标有两个特点:

1、 目标的种类多;

2、 每次侧重的类型不同;

以当前的货币政策为例,7月30日政治局会议对货币政策作出了如下表述:

货币政策要更加灵活适度、精准导向。要保持货币供应量和社会融资规模合理增长,推动综合融资成本明显下降。要确保新增融资重点流向制造业、中小微企业。

用中介目标的视角来看,一共有三类中介目标,数量型、价格型和结构型,该有的种类齐全了。

要保持货币供应量和社会融资规模合理增长——数量型;推动综合融资成本明显下降——价格型;确保新增融资重点流向制造业、中小微企业——结构型。

从表达的语序来说,数量型目标摆在了核心地位。

然而,3月27日的政治局会议却大不相同,价格型目标处于核心地位——引导贷款利率下行,保持流动性合理充裕。

事实上,美联储也并不是一直锚定价格型中介目标,他们中间也历经多次切换。

比较典型的切换是,1979年,沃尔克入主美联储,宣布放弃联邦基金利率,改以货币供应量为中介目标来应对通胀,当时所选的货币层次是M1,主要控制工具是非借入准备金。1982年开始,美联储宣布用M2取代M1成为货币政策中介目标,不再特别强调实行货币增长目标制,转而更重视利率目标。直到1993年7月,美联储才宣布彻底废止使用货币供应量目标制,又回到以联邦基金利率作为中介目标的货币政策体系。

从美联储中介目标的变化历史中,我们可以得出两个小小的启示:

1、央行会根据实际情况来调整中介目标的类型;

2、价格型目标向数量型目标的切换往往意味着收紧。

这一次,我们央行并没有很正式地出来宣布中介目标类型的切换,因为他们的中介目标本来就很多。但是,高层会议定的基调的确变化了,数量型目标排到了价格型目标的前面。

中国式降息

在当下的债券市场里,不少投资者喜欢单纯跟随降息降准的预期投资——要降息降准了冲进去买,但实际效果并不好。然而,在美国市场的确可以这么干。这是因为中国式降息跟美国式降息很不一样。

在中国,认清央行主要中介目标的类型是准确解读央行操作的基本前提。

当央行的主要中介目标为价格型时,如果央行降低MLF利率,当然可以视为降息;当央行的主要中介目标为数量型时,如果央行降低MLF利率(有时候会增加投放),不要激动,央行只是在整理自己的工具箱。

2.95%的一年期MLF利率也好,2.2%的7天OMO利率也罢,都只是票面利率,它们不是市场利率。

它们只能起到信号传递的作用。

有一个案例可以很好的地揭示票面利率和市场利率的差别。

我们都知道,利率债每隔一段时间都会续发的,如国开行的十年债券200210,每隔一段时间开行会增发一些200210,增发债券的票面利率和到期日都不会变化,分别是3.09%和2030年6月18日,但是,投资者缴款金额所对应的到期收益率会变化。

目前该债券的市场价格在3.53%附近,如果国开行选择近期增发,一级市场发行价大概率会维持在3.53%附近。

3.09%是票面利率,反映历史,3.53%是市场利率,反映当下,二者无必然联系。也就是说,3.09%只反映了2020年6月18日附近十年国开债的供需情况,3.53%则反映了当下的供需情况。

现在我们进一步拓展这个故事。

如果国开行增发一只叫20国开10(降息)的十年债券,该债券的票面利率降低到2.8%,十年国开债的二级市场利率是否会降低呢?如果发行量不大,市场利率不会有变化,还是会维持在3.53%附近。

想明白这个案例,就能想明白前文的论断——如果央行的主要中介目标是数量型的,降低MLF利率至2.8%不会产生实质影响。

MLF利率只是一个票面利率,市场参与者无法无限度地从央行以2.8%的价格借入资金,市场价格仍会高于2.8%。面对票面利率式降息,市场只会困惑——为什么MLF利率降了,资金利率还那么高?

中国央行很少把一个具体的利率当成货币政策中介目标,这导致中式降息和美式降息有很大的不同:

1、中国式降息降低的只是票面利率;

2、降低票面利率只会带来心理作用,要起到实际效果还需要货币投放的配合;

3、有些时候票面利率的变化和市场的实际感受相反。

非正式的中介目标

中国央行的中介目标太多,所以,在中国的债券市场,要准确地理解央行的操作意图比较困难,需要很多背景资料,也需要分析师的解读。

那么,有没有办法找一个非正式的中介目标,以美式框架简单粗暴地去解读央行的货币政策呢?

还是有一些办法的。

首先,这个中介目标应该具备以下几个特征:

1、可得性,也就是说,机构可以按照这个价格融入/融出足够多的资金,所以,这必须是一个市场化的利率;

2、系统重要性,这个利率会影响绝大部分机构的行为;

3、 波动性较低,这个利率波动率不应该太大。

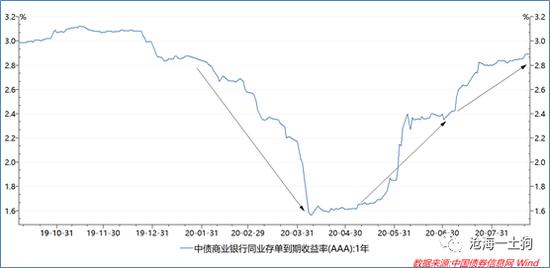

按照这个标准筛选一番,在众多短期利率中,只有同业存单的利率符合这个特征,为了和一年期MLF利率相对应,我们选择一年AAA级同业存单。

如果把一年期AAA级同业存单的利率作为央行货币政策的非正式中介目标,我们不难发现,进入5月份以来央行的货币政策收紧了两波:

第一波从1.6%提升到了2.4%;

第二波从2.4%提升到了2.8%。

这两波收紧使得央行的货币政策彻底地从抗疫状态回归常态化。

目前,央行一年期MLF利率在2.95%,投资者们不免有以下猜测,央行是否会把这个票面利率变成一个重要的参考利率。最可能的一种情形是,一年期AAA级存单利率以2.95%为底部。

此外,还有一种比较低的可能性——这个利率成为一个中枢利率。之所以我认为这个可能性比较低,是因为高层制定的货币政策中介目标是数量型的——要保持货币供应量和社会融资规模合理增长,当非正式的中介目标和主中介目标冲突时,央行当然会以主中介目标为准。

在这种情况下,央行不一定会去调整MLF的票面利率2.95%,但一年存单利率会持续上行。

不说未来,对当下货币政策的解读,也充满了分歧,这就是中国债券市场的现实。

结束语

通过比较中美货币政策中介目标的差异,我们就可以对目前央行货币政策所处的位置有一个比较明确的把握:

1、主中介目标为数量型;

2、非正式中介目标正处于加息周期;

在这样的一个“加息周期”里,做多长债显然是不合时宜的。理由也有两个:

1、加息周期本身,柔和一点的说法是,货币政策常态化;

2、即便一年期存单利率接近疫情前的水平,但是央行的主中介目标是数量型的。如果货币供应量和社融增速有一些冒进,央行显然会进一步调整非正式中介目标,来完成主中介目标。

综上所述,单纯从货币政策的角度,我将继续看空债市,并增加看空成长股,但并不看空股市整体——如果经济复苏的势头得以保持,价值股还是有相当大的机会的。

021-61406392

021-61406392