半年报超预期!银行股迎来了前所未有的投资良机?

摘要 8月28日,杭州银行发布2020年半年报:上半年的归母净利润同比增长12.11%。继今年一季度以后,净利润再次实现双位数高速增长,大幅领先于行业增速,截至发稿(8月28日上午),杭州银行触及涨停,平安银行、长沙银行、无锡银行等多家日内发布半年报业绩的商业银行也悉数迎来上涨,银行板块资金净流入居首。

“恰恰是在多数人看不上的时候,银行股迎来了前所未有的投资良机。”一家百亿私募近期发表了此观点。

8月28日,杭州银行发布2020年半年报:上半年的归母净利润同比增长12.11%。继今年一季度以后,净利润再次实现双位数高速增长,大幅领先于行业增速,截至发稿(8月28日上午),杭州银行触及涨停,平安银行、长沙银行、无锡银行等多家日内发布半年报业绩的商业银行也悉数迎来上涨,银行板块资金净流入居首。

大幅计提背景之下,中报引担忧

早期,市场一度对银行中报有深深的担忧。8月22日,银保监会在回答媒体提问时解释商业银行净利润大幅下滑的原因有二:一是持续向实体经济让利;二是不良处置和拨备计提力度加大。

“一方面,今年以来,银行保险机构统筹兼顾近期和长远利益,按照商业可持续原则,通过降低利率、减少收费、财务重组和贷款延期还本付息等措施,前7个月已向实体经济让利8700多亿元。另一方面,不良处置和拨备计提力度加大。上半年银行业金融机构累计处置不良贷款1.1万亿元,同比多处置1689亿元。同时,按照预期信贷损失的原则要求,计提减值准备1.3万亿元,同比增长34.4%。”

但也有机构人士分析,由计提减持带来的净利润下滑对于净利润的影响是集中性的爆发,一旦计提完,银行净利润很可能迎来大幅度的增长。

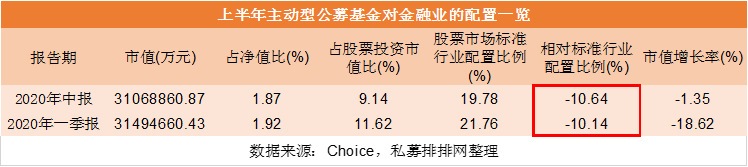

从主动型公募基金动向来看,二季度主动型公募基金对金融板块的配置热情有所减弱。较一季度,二季度股票型开放式基金和混合型开放型基金减少了对金融板块的配置。个股中,存量资金似乎集中博弈于受指导较少、业绩释放节奏更快的中小银行,举例来说,公募基金二季度持有宁波银行7.61亿,增持达4.39亿,同比增加136.23%。

股价上,市场震荡之际,前期科技、疫苗板块纷纷跳水,资金开始抢筹以银行、保险为主的大金融板块,银行股一度走出自己的节奏。 即便在8月10日,银保监会公布2020年商业银行上半年净利润下降9.4%,次日,银行股板块不跌反涨,冲高回落,收出一个带长上影线的小阳线。但近期,银行股走势又显疲态。中报陆续披露,银行股的洼地机会是否值得看好?

中报陆续披露,银行股的洼地机会是否值得看好?

私募排排网记者就此采访了同亨投资、领睿投资、淳石资本等多家私募,有私募认为目前银行面临的核心问题不是短期的,而是长期的,投资者可能会面临“低估值陷阱”。也有基金经理认为,当前银行股迎来了值得期待的投资良机。

同亨投资杨廷武:中长期问题不解决,低估值困境将一直存在

银行面临的核心问题不是短期的,而是中长期的,即中国经济内生增长率的持续下行。目前,从估值看银行很有吸引力,不过这可能会是刻舟求剑。银行想突围,关键是要转型,即从以债权为核心的业务模式,向以股权为核心的业务模式拓展;否则,银行将陷入长期的低估值困境。

少数派投资:银行股迎来了前所未有的投资良机

我们对于银行板块的观察有:1、息差收窄幅度低于预期,资产大幅扩张下,营收仍将维持5%以上增速,净利润下滑主要系减值准备计提所致,营收与净利润增速将出现“剪刀差”;2. 银行资产质量没有恶化,不良+关注率反而在改善,不良率上升主要是不良认定更严谨所致,潜在风险将出清;3. 国有大行、股份行、城商行业绩增速分化主要系不同监管部门、差异窗口指导所致,业绩释放节奏不等于真实基本面状况。

从近期银行股表现来看,以宁波、杭州、成都为代表的城商行涨幅突出、已创出疫情以来新高,而四大行、股份行则表现低迷。这说明市场主流资金围绕银行业绩释放节奏展开博弈,甚至存在“知情交易者”在银监会数据发布前已开始布局。恰恰是在多数人看不上的时候,银行股迎来了前所未有的投资良机。

淳石资本业务合伙人杨如意:短期利空出尽,机会显现

银行净利润增速下滑一定受到政策影响,此前有传闻银保监会要求今年银行净利增速不超过10%,但一直为得到官方证实。从负债表上来看,银行计提了非常多的减值准备来应对。一方面,银行资产质量或确实承压,另一方面,就是为了配合政策调整增速。

银行的长期发展和实体经济休戚相关,为了让利实体经济银行业不得不调整利润增速;除此之外,如果实体经济很差,比如今年一季度GDP-6.8%,但银行业平均利润增速5%,银行受到极大的舆论压力。

为了应对,商业银行上半年计提了很多拨备,加大核销,净化了资产负债表,所以资产质量方面不良处置上会加快,利空出尽,短期机会显现。至于全年业绩能否好转的话,还是要看三季度,更长来看,如果到了明年整个实体经济全面复苏,那么银行的资产质量压力肯定会下降,这样的话就不用想今年计提这么大的拨备,对于利润肯定是有帮助的。至于股息,虽然有传闻可能会下降,但是至少大行应该会稳定派息,因为银行股息收入也是财政收入的一部分。

领睿资产投资研究部:短期来看银行不具备大幅上涨的因素

受疫情影响,各大银行承担了让利实体经济的政治任务,给实体经济发放贷款的利率有所降低,从已经公布中报的银行财报也可以看到银行息差出现了不同程度的下降。虽然中报还没有完全出炉,但可以推测六大国有银行将承担更多的政治任务,给实体经济发放贷款的利率更低,所以各大国有银行的中报肯定会比较难看,不过个人认为银行已经过了同质化的时代,有些银行已经开始向高维度形态演进,而多数银行依然在低维度艰难生存,以对公贷款为主的传统国有银行,它们是全心全意为实体经济让利的先锋,今年中报利润下降幅度会比较大,而零售收入占比较高的股份行利润下降会比较缓和,银行间发展将继续分化,所以银行业虽然整体比较低估,但是短期来看不具备大幅上涨的因素。

021-61406392

021-61406392