又一家银行智能存款清退!存款都不安全了?

摘要 最近,某大互联网平台代销的、某民营银行,最高6%的智能存款,拟计划清退。去年,这个产品在推荐时,宣传持有满3年,利率5.72%,5年高达6%。即使去年下半年,利率下调,但3年也有5.54%,5年5.8%。现在,要存满5年,才能拿高利率。如按方案一,提前支取,只有1.99%的利率。一下子6%成了2%。

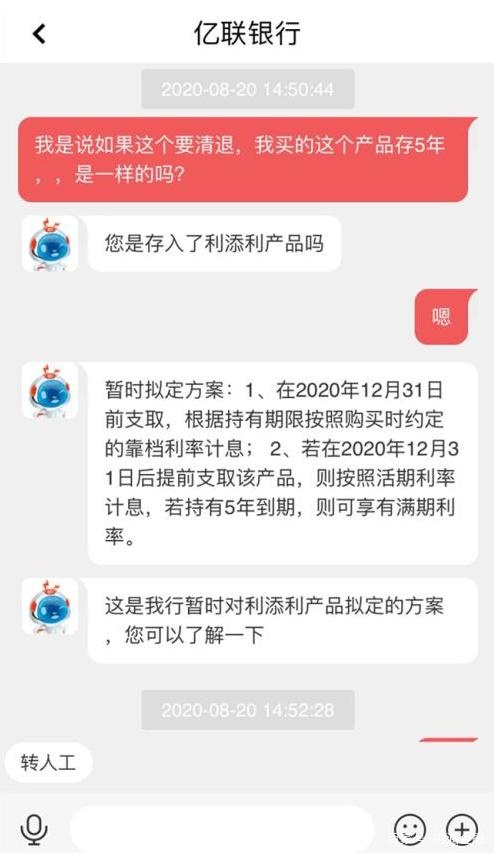

最近,某大互联网平台代销的、某民营银行,最高6%的智能存款,拟计划清退。

去年,这个产品在推荐时,宣传持有满3年,利率5.72%,5年高达6%。

即使去年下半年,利率下调,但3年也有5.54%,5年5.8%。现在,要存满5年,才能拿高利率。

如按方案一,提前支取,只有1.99%的利率。一下子6%成了2%。

资金量大的话,收益影响还是不小的。

智能存款这两年很受欢迎,可以提前支取,但不是按照活期计息,而是选择实际存期内最大化的定期存款利率靠档计息。

比如,上面提到的那款产品,当初约定的利息计算方式为:

1天≤持有时间<1个月,存款利率为0.455%;

1个月≤持有时间<1年,存款利率为1.75%—1.77%;

1年≤持有时间<2年,存款利率约为1.96%—1.99%;

2年≤持有时间<3年,存款利率约为2.80%—2.84%;

持有时间=3年,存款利率约为3.76%—3.77%;

3年<持有时间<4年,存款利率约为5.72%—5.87%;

4年≤持有时间<5年,存款利率约为5.87%—6.00%;

持有时间≥5年,存款利率为6.00%—6.02%。

而且它安全,50万以内,有《存款保险制度》保驾护航,收益这块,一些村镇银行的智能存款收益还比一般的银行理财高。

要提醒大家的是,这类存款本金肯定是安全的,但也并不是万无一失的,最大的风险就是政策风险。

今年3月,央行下发《中国人民银行关于加强存款利率管理的通知》,第一条就要求:

各存款类金融机构应严格执行中国人民银行存款利率和计结息管理有关规定,按规定要求整改定期存款提前支取靠档计息等不规范存款“创新”产品。

所以今年,很多智能存款,都下架了。

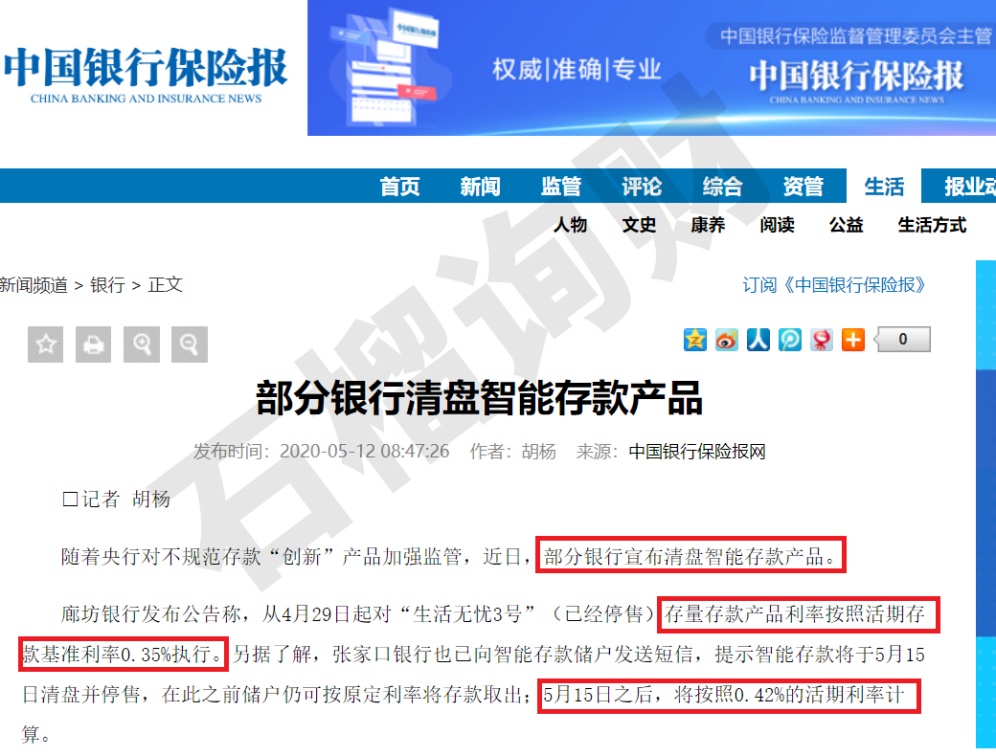

如5月份,银保监会旗下的《中国银行(601988,股吧)保险报》,就刊登过两家地方银行,清退“智能存款”,直接按照活期利率结算。

4月份,安徽新媒体集团旗下的中安在线,也报道过,当地一农商行类似的事件。

所以,大家可千万别光看着收益高,就贸然冲进去。

有人可能会觉得,当初买的时候,银行给我说的好好地,我就是冲着高收益买的,现在就这样平白无故降低了,难道银行不给个说法吗?

我要找他闹。

其实,银行早就撇清了责任。

一般,这类型智能存款的产品合同里,早就把免责条款写的清清楚楚:若外部监管部门要求乙方停办该业务,则乙方有权提前单方终止本协议并无需承担违约责任。

按照这个合同条款,从法律角度,政策调整、监管意见,确实属于不可抗力,银行调息,是存在合法性的。

只是当初,不论是互联网平台销售、还是投资者购买时,都没人注意到这个条款。

直到真遇到政策调整,才反应过来,平白吃了哑巴亏。

说白了,任何产品,收益率比其他产品高,一定有它高的原因。

在投资之前一定要知道,这款产品为什么高?是否要付出什么代价?

只有把这些搞清楚,搞透彻了,再买!

毕竟都是自己的血汗钱,投资理财都是有风险的,一定要保障自己具有相应的抗风险能力再选择投资,否则就不要买!

天上永远不会掉馅饼!

我是小司,如果喜欢今天的内容,请为我点个在看!感谢大家的支持!

-END-

本文首发于微信公众号:小司淘保。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

021-61406392

021-61406392