2020年8月PMI数据点评及债市观点:需求与价格持续向好推动PMI继续处于高位

摘要 摘要◆事件8月份中国制造业PMI为51.0%,比7月回落0.1个百分点;非制造业商务活动指数为55.2%,比上月上升1个百分点;综合PMI产出指数为54.5%,比上月上升0.4个百分点。◆点评需求和价格持续向好推动制造业PMI继续处于高位8月份中国制造业PMI为51.0%,比7月下降0.1个百分点,

摘要

◆事件

8月份中国制造业PMI为51.0%,比7月回落0.1个百分点;非制造业商务活动指数为55.2%,比上月上升1个百分点;综合PMI产出指数为54.5%,比上月上升0.4个百分点。

◆点评

需求和价格持续向好推动制造业PMI继续处于高位

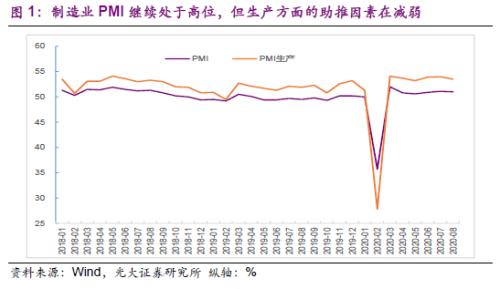

8月份中国制造业PMI为51.0%,比7月下降0.1个百分点,本月虽有小幅回落但连续6个月位于临界点以上,并且数值仍高于2019年全年高点,预示经济仍处于快速复苏通道之中。与前几个月供需两端推动PMI指数持续向上有所不同,8月影响制造业PMI的因素表现为:生产的助推因素减弱,推动制造业PMI继续处于高位的因素主要来自需求和价格。

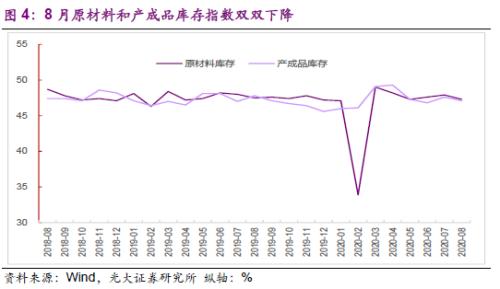

原材料库存指数和产成品库存指数均有所下降,预示企业仍处在被动去库存阶段。之前持续存在的小企业PMI较弱等不确定因素本月仍存,是后续经济复苏的不确定性因素。

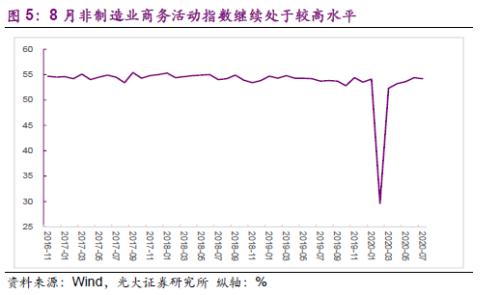

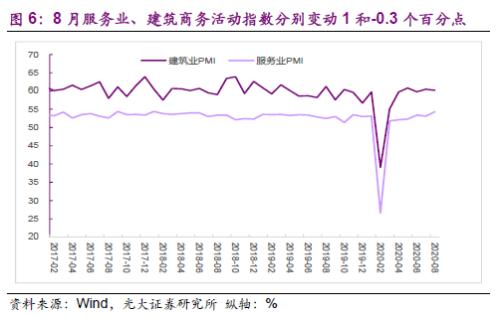

服务业复苏加快推动非制造业商务活动指数继续处于超高水平,后续建筑业有望继续保持较快发展

8月份非制造业商务活动指数为55.2%,比上月上升1个百分点,7月稍有回落后,本月继续出现较高提升。服务业复苏加快是推动非制造业商务活动指数继续处于超高水平的主要因素。8月建筑业商务活动指数为60.2%,低于上月0.3个百分点,高位小幅回落。随着基础设施建设的稳步推进以及天气影响因素减少,后续建筑业有望继续保持较快发展。

展望后续,尽管仍存一些不确定因素,但经济复苏是主基调,需要关注的是经济能够攀升到的高度以及中长期经济结构的优化。

◆债市观点

目前10Y国债收益率已经超过去年下半年水平,处于较高点位。当前经济复苏较快,因此债市收益率没有持续向下的基础。另一方面,货币政策更加强调“合理”,经济仍在复苏进程中,后续仍存不少不确定性因素,另外货币政策也需要继续深化改革从而为短期稳企业保就业以及经济中长期发展提供更有利环境,这些因素也将制约收益率高点的位置。总的来看,债市后续“上有顶下有底”的格局暂时不会改变。

◆风险提示

目前境外疫情蔓延较快,有持续的输入压力;美国大选之年,话题与摩擦预料亦将持续不断;经济复苏加快,但仍有一定的不确定性。

事件

2020年8月31日,统计局公布8月PMI指数。8月份中国制造业PMI为51.0%,比7月回落0.1个百分点;非制造业商务活动指数为55.2%,比上月上升1个百分点;综合PMI产出指数为54.5%,比上月上升0.4个百分点。

点评

需求和价格持续向好推动制造业PMI继续处于高位

8月份中国制造业PMI为51.0%,比7月下降0.1个百分点,本月虽有小幅回落但连续6个月位于临界点以上,并且数值仍高于2019年全年高点(2019年制造业PMI高点发生在3月,数值为50.5%),预示经济仍处于快速复苏通道之中。

与前几个月供需两端推动PMI指数持续向上有所不同,8月影响制造业PMI的因素表现为:

1)来自生产方面的助推因素减弱。7月生产指数比6月上升0.1个百分点,8月生产指数为53.5%(连续6个月高于临界点),比上月回落0.5个百分点,说明生产目前已经处于很高的点位,继续向上的空间已经很小(2020年以前PMI生产数值比53.5%高的要追溯到2018年5月)。

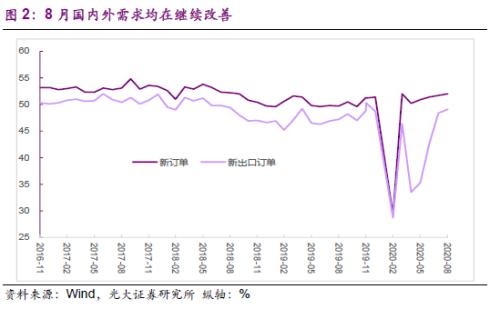

2)需求继续向好是助推主要因素之一。7月新订单指数51.7%,比6月上升0.3个百分点;新出口订单48.4%,比6月高出5.8个百分点。8月两项指数则继续回升。8月新订单指数为52.0%,比上月上升0.3个百分点,连续4个月回升;新出口订单49.1%,比7月高出0.7个百分点,连续4个月回升。关于出口订单问题,我们多次指出,尽管疫情冲击带来的全球经济活动收缩,但由于我国疫情出现较早,疫情防控措施得力,因此复工复产情况较好,而近几个月来境外疫情扩散有所加快,复工复产推迟,这就出现了订单向我国归集的效应。目前境外疫情仍处在较快蔓延态势,预计订单归集效应短期内仍将延续。

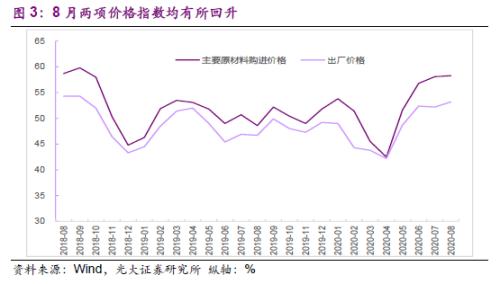

3)价格持续向好同样是助推主要因素。7月主要原材料购进价格指数、出厂价格分别为58.1%和52.2%,比6月分别变动1.3、-0.2个百分点。8月主要原材料购进价格指数和出厂价格指数为58.3%和53.2%,分别高于上月0.2和1.0个百分点,两项价格指数均有上升,且需求端价格回升的幅度高于生产端,物价的回升有利于企业的盈利能力改善,并推动后续投资和经济持续复苏。

原材料库存指数和产成品库存指数均有所下降,预示企业仍处在被动去库存阶段。8月原材料库存指数为47.3%,比7月下降0.6个百分点,连续两个月上升后有所下降。8月产成品库存指数为47.1%,比7月下降0.5个百分点,7月产成品库存指数稍有回升后,8月再次回到下降通道。另外,从3月份开始到7月,规模以上工业企业营收增速触底反弹,而产成品库存增速呈持续下降,根据以往被动去库存的经验以及上述几项数据的表现来看,制造业企业目前仍处在被动去库存阶段。

之前持续存在的小企业PMI较弱等不确定因素本月仍存,是后续经济复苏的不确定性因素。8月小型企业PMI为47.7%,比上月下降0.9个百分点,连续4个月回落且仍位于临界点以下。根据统计局公布的情况,8月小型企业反映市场需求不足和资金紧张的企业占比分别超过五成和四成,生产经营依然面临不少困难,说明小型制造业企业的修复遭遇到了较大的阻力。

服务业复苏加快推动非制造业商务活动指数继续处于超高水平,后续建筑业有望继续保持较快发展

8月份非制造业商务活动指数为55.2%,比上月上升1个百分点,7月稍有回落后,本月继续出现较高提升。服务业复苏加快是推动非制造业商务活动指数继续处于超高水平的主要因素。8月服务业商务活动指数为54.3%,比上月上升1.2个百分点。8月建筑业商务活动指数为60.2%,低于上月0.3个百分点,高位小幅回落。从市场需求和预期看,8月建筑业新订单指数为56.4%,高于上月1.8个百分点;建筑业务活动预期指数为66.6%,连续4个月保持在66.0%以上,随着基础设施建设的稳步推进以及天气影响因素减少,后续建筑业有望继续保持较快发展。

目前经济仍处于快速复苏通道。7月30日年中中央政治局会议召开,会议指出“加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局”。后续,政策层面将更多地扩大内需,以加快形成更多依赖内需驱动的经济增长格局。展望后续,尽管仍存一些不确定因素,但经济复苏是主基调,需要关注的是经济能够攀升到的高度以及中长期经济结构的优化。

债市观点

基本面方面,多项指标指示经济复苏处于快速通道,但从7月数据来看,复苏速度有所减慢。政策层面,年中中央政治局会议、二季度货币政策执行报告、易纲行长专访中关于货币政策的表述均预示着后续货币政策将更加强调 “适度”“合理”“精准”。

一级市场方面,根据我们的测算,8-12月利率债总发行量预计在7.7万亿元,净融资额则在4.7万亿左右,整体发行压力较大。7月27日财政部发布财预94号文,要求地方政府专项债“确保专项债券有序稳妥发行,力争在10月底前发行完毕”。在这一政策要求下,8-10月每月利率债净融资额将更大,总发行量也相对较高。

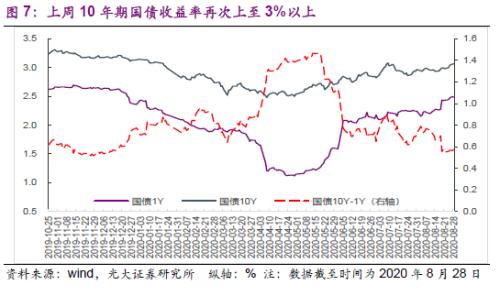

二级市场方面,近期短端利率上升较快,10Y国债收益率经过1个多月的窄幅震荡后本周重新升至3%以上(8月28日为3.05%)。考虑到疫情出现以来公开市场操作利率已经下调30bp,目前10Y国债收益率已经超过去年下半年水平,处于较高点位。目前经济复苏较快,因此债市收益率没有持续向下的基础。另一方面,货币政策更加强调“合理”,经济仍在复苏进程中,后续仍存不少不确定性因素,另外货币政策也需要继续深化改革从而为短期稳企业保就业以及经济中长期发展提供更有利环境,这些因素也将制约收益率高点的位置。总的来看,债市后续“上有顶下有底”的格局暂时不会改变。

风险提示

目前境外疫情蔓延较快,有持续的输入压力;美国大选之年,话题与摩擦预料亦将持续不断;经济复苏加快,但仍有一定的不确定性。

021-61406392

021-61406392