了解乐享互动的商业模式后,我决定砸锅卖铁申购了!

摘要 乐享互动,成立于2008年,是中国的效果类自媒体营销服务提供商,利用商业智能算法为行业客户及自媒体发布者提供服务。乐享互动使用专有算法及平台在行业客户与自媒体发布者之间架设纽带,提供符合其各自需要的服务。

互动平台上,乐享互动现在争议很多,正面的反面的都有。感觉目前争议主要聚焦在依赖大客户,赛道分散,行业规模虽然很小,竞争很激烈,还有就是市盈率不低。不过我觉得,大部分人没有搞懂乐享互动的商业模式。如果你搞懂了他商业模式的优势在哪里,直接砸锅卖铁上就是了。现在看了下,超购都接近500倍了。基本上大肉签跑不了了。

招股信息

股票名称:乐享互动(06988.HK)所属行业:科技互联网技术公司;招股日期:9月10日-9月15日,发行股份:发行5.44亿股,其中90%为配售,10%为公开发售招股价:2.14-3.21港元每手股数:1000股公司市值:46.54-69.82亿市盈率:77.54倍入场费:3242.35港元公布中签:2020年9月22日上市日期:2020年9月23日保荐人:中信建设、交银国际、招商绿鞋:有基石:4家机构基石合共认购14.36%。

基本面介绍

乐享互动,成立于2008年,是中国的效果类自媒体营销服务提供商,利用商业智能算法为行业客户及自媒体发布者提供服务。乐享互动使用专有算法及平台在行业客户与自媒体发布者之间架设纽带,提供符合其各自需要的服务。通过在高质量及多样化的自媒体网络上分析及分发行业客户的产品,为他们提供效果类营销服务,帮助行业客户获得用户。按2019年收入计,乐享互动在中国效果类自媒体营销服务中排名第一。

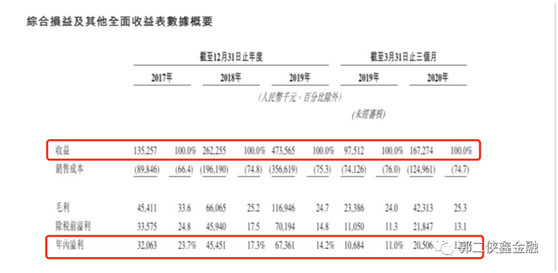

招股书显示,乐享互动2017、2018、2019年的营业收入分别为1.35亿元、2.62亿元及4.74亿元,2017-2019年复合年增长率高达87.4%,然而,与逐年增长的收益不同的是,公司的毛利率却连续2年下降,乐享互动2017-2019对应的毛利率分别为33.6%、25.2%及24.7%。

基石投资大佬云集

乐享互动确定的四名基石投资者,除了位于洛杉矶的家族基金Acuitas Group Holdings LLC、Capital Investment LLC、嘉实基金(博客,微博)外,还有港股移卡公司(9923.HK)。这四家基石机构投资者将认购乐享互动2700万美金,占其此次港股募资额2亿美元的13.5%。其中,Capital Investment LLC为阿联酋阿布扎比资本集团旗下的皇室家族基金,而Acuitas Group Holdings LLC实际上是Terren Peizer的家族基金。

Capital Investment LLC这是首次参与港股IPO的基石认购。Capital Investment LLC投资偏好均在于长线投资,精于挖掘企业或项目背后的长投价值。

Terren Peizer可以给大家隆重介绍下。Terren Peizer被誉为“华尔街顶级投资家”,纽约时报将其定义为“总是会出现在神奇地方的人”。公开资料显示,Terren Peizer家族基金资产管理规模超过85亿美金,共投资或合作超过80家上市公司,其中,约有四分之一为在A股及港股上市的公司。

这个机构是华尔街传奇,也是知名影片《华尔街》的原型。

据了解,Terren Peizer家族基金7月底第一次接触乐享互动,经内部讨论后于8月4日决定对乐享互动进行深度尽调。不到一个月的尽调后,Terren Peizer家族基金于9月初签订了基石投资者的协议。

说实话,这种豪华的基石阵容真的很少见。成色不比高瓴加持差。

大佬们都拿出真金白银干了,直接无脑跟就是。跟着大佬走,吃啥啥都有。

中国版的The Trade Desk

Terren Peizer家族基金是把乐享互动对标The Trade Desk(简称,TTD)的。TDD2016年上市以来,感受下:

Terren Peizer家族基金在TTD上市时就是其锚定投资人,在持股期间获得了很好的回报。尽管具体的收益率并未获悉,但是在取得投资TTD成功后,该基金一直期望找到下一家亚洲的TTD。

跟着大佬买,别墅靠大海。

TTD是一家纯粹的广告投放技术平台公司,帮助广告主或者代理商进行程序化的广告投放。它相当于量化交易式广告投放平台。很多人看了招股书,并不知道乐享互动在干什么。说白了,跟程序化炒股一样,乐享互动是程序化投广告。跟TTD一样,纯粹是技术+算法驱动的广告投放平台。乐享互动通过对微信生态里的所有公众号进行筛选归类后,对目标公众号做出画像,继而与这些公众号的子菜单入口进行合作,最终将这些公众号的用户通过子菜单导流至乐享互动自身的闭环生态中。也就是说,乐享互动不仅对于公众号积累了数据分析,更为重要的是,其对导流过程及最后的数据进行分析,以便于更好的为这些公众号匹配合适的广告主或商品。这相当于乐享互动积累了公众号画像以及通过公号导流的用户的数据,继而对这些画像和用户数据进行分析,再将手中代理的广告或者实物产品与这些数据进行匹配,继而做投放分发。 目前共服务的公众号22960个,及约229610个用户流量进入点,后者也可称为用于将用户流量吸引至外部网站的微信公众号子菜单。这是乐享互动最重要的部分,也是使得乐享互动超过90%收入来自微信的主要原因。广告行业有句话叫,“你永远有超过一半的投放是无效的,但你不知道是哪一半。”乐享互动能让你投的明明白白。它是通过CPS(Cost Per Sales)来收费,即以实际销售额来换算广告金额。也就是说,广告或商家无需提前付费,而是在确定效果比如带货或者下载量等实际销量,再付费。

拉长周期看,在有限的营销预算下,广告主只会向营销效率更高的服务商倾斜,而在这一过程中所产生的数据积累、算法提升以及用户理解的加深,都将化作养料持续推动服务效率的提升。大量的高频投放后,乐享互动的后台则会产生更多的数据,强者恒强,后来者再做,会很难。

换句话说,乐享互动在营销服务上的效率优势会越来越大。乐享互动这个赛道,不容易追高。

据说乐享互动此次募资2亿美元后将会发力短视频自媒体投资,也就是把微信生态的成功经验复制到抖音、快手之类的平台。

与传统营销公司相比,乐享互动、TTD这类基于数据+算法的公司,一旦数据模型跑通后,业务增长的确定性极强。这样的逻辑,也能在过去几年乐享互动、TTD的业绩上得到印证。

至于贵不贵,见仁见智,我觉得不贵,乐享互动现在的基石投资者也并不觉得公司贵,毕竟预计接下来三年净利润翻倍。

(责任编辑:冉笑宇 )

021-61406392

021-61406392