3万亿保险资管产品迎重磅新规,与银行理财同等待遇,拓宽投资范围,明确登记时限

摘要 担心错过精彩内容?把『慧保天下』设为星标吧继3月25日《保险资产管理产品管理暂行办法》(以下简称“《产品办法》”)发布后,配套的三项实施细则又于9月11日正式发布,分别是《组合类保险资产管理产品实施细则》(以下简称“《组合类产品实施细则》”)、《债权投资计划实施细则》和《股权投资计划实施细则》。“资

担心错过精彩内容?把『慧保天下』设为星标吧

继3月25日《保险资产管理产品管理暂行办法》(以下简称“《产品办法》”)发布后,配套的三项实施细则又于9月11日正式发布,分别是《组合类保险资产管理产品实施细则》(以下简称“《组合类产品实施细则》”)、《债权投资计划实施细则》和《股权投资计划实施细则》。

“资管新规”发布以来,银保监会积极推进保险资产管理产品制度建设,按照原则导向和规则细化相结合的基本思路,确立了“1+3”制度框架:

《产品办法》作为部门规章,是保险资产管理产品“母办法”;三个细则作为规范性文件,结合三类产品各自特点,制定差异化的监管要求。

其中,《产品办法》已于2020年5月1日实施,三个细则的发布有助于落实《产品办法》的原则性规定,明确三类产品的登记机制、投资范围、风险管理和监督管理等要求。

根据银保监会发布的数据,截至2020年6月末,保险资产管理产品余额3.43万亿元,其中组合类产品1.98万亿元、债权投资计划1.32万亿元、股权投资计划0.13万亿元。

值得注意的是,此次三个细则的制定坚持按照“资管新规”关于统一规则、防止新的监管套利和不公平竞争的原则,将保险资产管理产品相关规则与同类私募产品规则拉平,实际上给予了保险资管产品与银行理财、货基同等待遇。

4月,银保监会曾就三个实施细则发布征求意见稿,最终的发布稿与征求意见稿相比,主要呈现以下变化:

组合类产品方面,主要是投资范围拓宽、集中度比例取消、货币类产品则允许“摊余成本+影子定价”;

债权计划方面,投资基础设施项目的,可以用于补充融资主体营运资金,但比例上限由征求意见稿的20%提升至40%;资金用途也进一步拓宽,更能满足保险资金配置需求。

股权计划方面,相较征求意见稿,主要是拓宽了可投资的资产范围,增加“可转换为普通股的优先股、可转换债券”两项。

此外,三项实施细则相对征求意见稿比较大的一个变化是,有关“注册”的表述,改为“登记”,且明确了登记时限,以有效提高产品发行效率。

以下即为三项实施细则的详细介绍:

组合类产品

投资范围拓宽、集中度比例取消、货币类产品则允许“摊余成本+影子定价”

组合类保险资产管理产品(以下简称组合类产品),是指保险资产管理机构面向合格投资者非公开发行的,主要投资于公开交易市场品种,以组合方式进行投资运作的保险资产管理产品。

整体来看,组合类保险资产管理产品更类似于公募基金,在保险行业比较关注,也是保险资管机构服务高净值个人的主要载体。

《组合类产品实施细则》共十八条,主要内容包括:

一是取消保险资产管理机构发行首单组合类产品行政许可,改为设立前2个工作日进行登记。

二是明确产品投资范围。组合类产品可以投资银行存款、债券等标准化债权类资产、股票、公募基金、保险资产管理产品及银保监会认可的其他资产。保险资金投资的组合类产品应当符合保险资金运用的相关规定,非保险资金投资的组合类产品投资范围依据《产品办法》由合同约定。

三是严格规范面向合格自然人销售的产品,参照《商业银行理财业务监督管理办法》等制度对同类产品的销售要求进行管理。

四是强化监管。明确七项禁止行为,划定监管红线;对违规行为依规采取监管措施;按照保险资产管理机构监管评级对产品投资范围和销售对象实施差异化监管。

与征求意见稿相比,《组合类产品实施细则》主要有以下几项变化:

投资范围更宽

征求意见稿规定,组合类产品可以投资六类资产,而最终发布稿在此六类基础上增加了“大额存单、同业存单”的表述,“股票”也拓展为“上市或挂牌交易的股票”,同时进一步规范某些表述,组合类产品可以投资的资产范围有所拓宽。

根据最终发布稿,组合类产品可以投资以下资产:

(一)银行存款、大额存单、同业存单;

(二)债券等标准化债权类资产;

(三)上市或挂牌交易的股票;

(三)公募证券投资基金;

(四)保险资产管理产品;

(五)资产支持计划和保险私募基金;

(六)银保监会认可的其他品种。

集中度比例取消

征求意见稿规定,组合类产品所投资资产的集中度应当符合《指导意见》的相关规定,并且单只组合类产品投资于单一银行法人的存款规模或单只证券、基金、资产管理产品的市值,不得超过该产品净资产的25%。管理人中管理人组合类产品不受上述规定限制,但不得定向投资于同一管理人设立的产品,具体要求由银保监会另行制定。

而在最终发布稿中,只保留了“组合类产品所投资资产的集中度应当符合《指导意见》的相关规定”的标书,其余比例规定全部取消。

货币类产品则允许“摊余成本+影子定价”

相较征求意见稿,最终发布稿还增加了允许货币类产品“摊余成本+影子定价”的规定,明确:

货币市场类组合类产品在严格监管的前提下,暂按照“摊余成本+影子定价”方法进行估值。现金管理类理财产品规则实施后,货币市场类组合类产品的估值方法和投资管理等参照同类产品的要求执行。

这实际上是给予了保险资管产品与银行理财、货基同等待遇。

明确登记时限要求

征求意见稿规定,保险资产管理机构应当于组合类产品发行前向中保保险资产登记交易系统有限公司(以下简称中保登公司)申请登记产品信息,中保登公司于登记申请材料齐备后5个工作日内反馈登记结果。未经登记的组合类产品不得启动募集发行程序。

而最终发布稿则规定,“保险资产管理机构应当于组合类产品设立前2个工作日在中保保险资产登记交易系统有限公司等银保监会认可的资产登记交易平台进行产品登记,取得登记编号”,明确登记时限要求,提高发行效率。

此外还明确“登记交易平台仅对登记材料的完备性和合规性进行查验,不对产品的投资价值和风险作实质性判断”。

差异化监管

相较征求意见稿,最终发布稿还增加了“差异化监管”的有关表示,明确:

银保监会根据保险资产管理机构的监管评级,对保险资产管理机构发行的组合类产品投资范围和销售对象实施差异化监管。

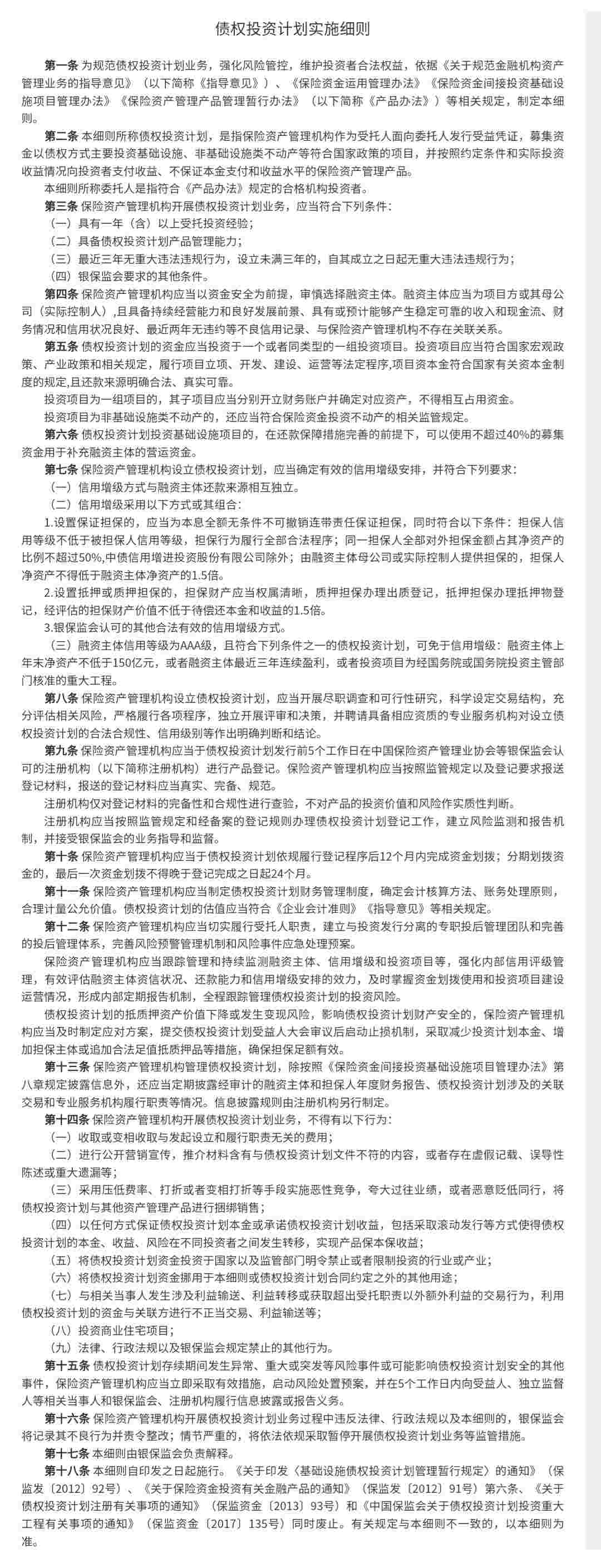

债权计划

允许不超过40%的募集资金用于补充营运资金

债权投资计划和股权投资计划是保险资金等长期资金对接实体经济的重要工具。根据行业实践和市场发展需要,细则完善了债权投资计划资金投向和信用增级要求,拓展了股权投资计划的投资范围,与同类资产管理产品监管要求基本一致,进一步畅通长期资金对接实体经济的渠道。

《债权投资计划实施细则》共十八条,主要内容包括:

一是明确登记时限。保险资产管理机构应于产品发行前5个工作日进行登记。

二是统一基础设施和非基础设施类不动产债权投资计划的资质条件及业务管理要求。

三是适当拓宽债权投资计划资金用途。明确在还款保障措施完善的前提下,基础设施债权投资计划可以使用不超过40%的募集资金用于补充融资主体营运资金,满足更多实体企业特别是制造业融资需求。

四是完善信用增级等交易结构。明确保证担保的条件,取消产品发行规模和担保人净资产挂钩的要求。

五是完善风险管理机制。一方面指导注册机构持续做好相关工作,完善风险监测机制;另一方面压实受托人职责,要求其持续加强对融资主体资质和项目运营情况的评估。

与征求意见稿相比,《债权计划实施细则》主要有以下几项变化:

允许不超过40%的募集资金用于补充营运资金

征求意见稿规定,债权投资计划投资基础设施项目的,可以用于补充融资主体营运资金,且不得超过债权投资计划实际放款规模的20%,不得直接或间接投资于固定资产、股权、资产管理产品等非生产经营性用途,并实行资金专户管理,加强资金投向监控。

而最终的发布版则将这一比例进一步提高,明确:

债权投资计划投资基础设施项目的,在还款保障措施完善的前提下,可以使用不超过40%的募集资金用于补充融资主体的营运资金。

其他限制性规定也全部取消,进一步拓宽了资金用途,更能满足保险资金配置需求。

明确登记时限要求、限制注册机构行为

与《组合类产品实施细则》类似,《债权计划实施细则》也“注册”改“登记”,并对登记时限做出规定,明确:

保险资产管理机构应当于债权投资计划发行前5个工作日在中国保险资产管理业协会等银保监会认可的注册机构进行产品登记。

此外,也对注册机构行为作出限制,明确:

注册机构仅对登记材料的完备性和合规性进行查验,不对产品的投资价值和风险作实质性判断。

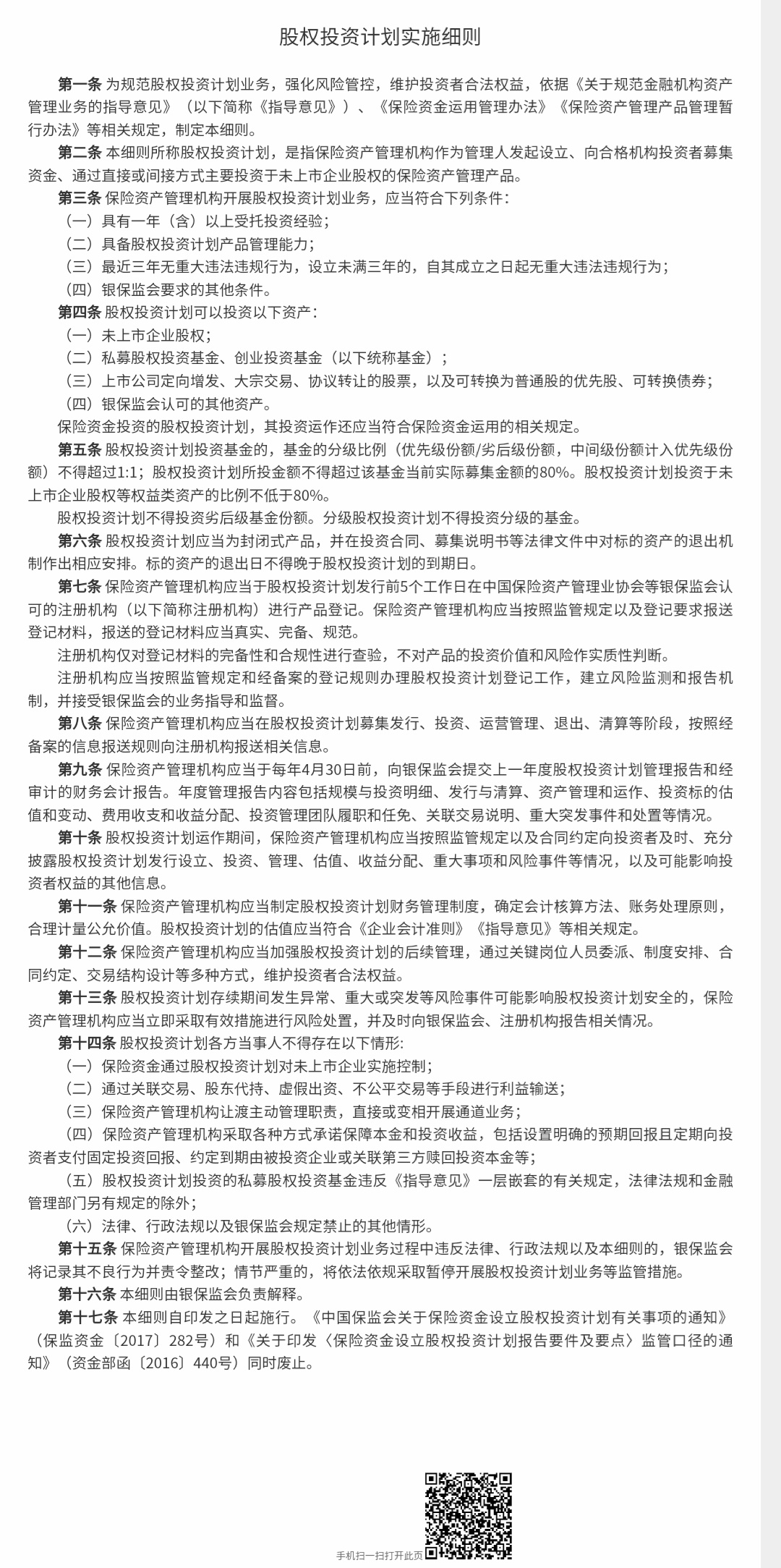

股权计划

拓宽投资范围,允许投资“可转换为普通股的优先股、可转换债券”两项

《股权投资计划实施细则》共十七条,主要内容包括:

一是明确登记时限。保险资产管理机构应于产品发行前5个工作日进行登记。

二是适当拓展投资范围,增加上市公司定向增发、大宗交易、协议转让的股票、优先股和可转债,引导长期资金更好支持资本市场发展。

三是设置比例要求。与“资管新规”一致,明确投资权益类资产的比例不低于80%;延续此前规定,要求投资私募股权基金、创投基金比例不超过基金规模80%。

四是明确禁止行为。包括分级股权投资计划不得投资分级的基金,限制杠杆倍数;保险资金不得通过股权投资计划对未上市企业实施控制;不得以各种方式承诺保本保收益等。

五是强化信息披露职责。要求保险资产管理机构及时向投资者披露信息,并向银保监会报告。

与征求意见稿相比,其变化主要体现在拓宽了可投资的资产范围,允许其投资“可转换为普通股的优先股、可转换债券”。

根据最终发布稿,股权投资计划可以投资以下资产:

(一)未上市企业股权;

(二)私募股权投资基金、创业投资基金;

(三)上市公司定向增发、大宗交易、协议转让的股票,以及可转换为普通股的优先股、可转换债券;

(四)银保监会认可的其他资产。

保险资金投资的股权投资计划,其投资运作还应当符合保险资金运用的相关规定。

除此之外,与上述两个细则类似,银保监会也将“注册”改为“登记”,并明确登记时限为“发行前5个工作日”。

银保监会表示,三个细则在《产品办法》的基础上,结合各类产品在交易结构、资金投向等方面的特点,对监管标准做了进一步细化,为保险资产管理产品稳步发展提供了制度保障。

一是有助于引导保险资产管理机构提升投资管理能力。三个细则从能力资质、存续期管理、信息披露、禁止行为等方面进一步明确监管要求,促使保险资产管理机构强化风险管控、完善内部管理、提升投资管理能力。

二是有助于更好服务保险资金等长期资金配置。一方面,通过强化保险资产管理机构投资管理能力建设,促进其更好服务保险资金和养老金等长期资金,维护资金安全,提升投资效益。另一方面,通过梳理监管规则、完善监管标准,促进产品规范发展,为保险资金等提供长期的投资品种,改善资产负债匹配状况,优化资产配置结构。

三是有助于做好“六稳”、落实“六保”。通过拓宽债权投资计划和股权投资计划资金用途,提升产品发展空间,更好支持新型基础设施、新型城镇化以及交通、水利等重大工程建设,扩大社会有效投资,更好满足实体经济融资需求;通过拓宽组合类产品投资范围,促进保险资产管理机构发挥机构投资者作用,支持资本市场发展。

下一步,银保监会将指导注册机构和登记交易平台简化登记程序,提高登记效率,同时压实保险资产管理机构责任,推动保险资产管理产品业务持续健康发展,提升服务实体经济质效。

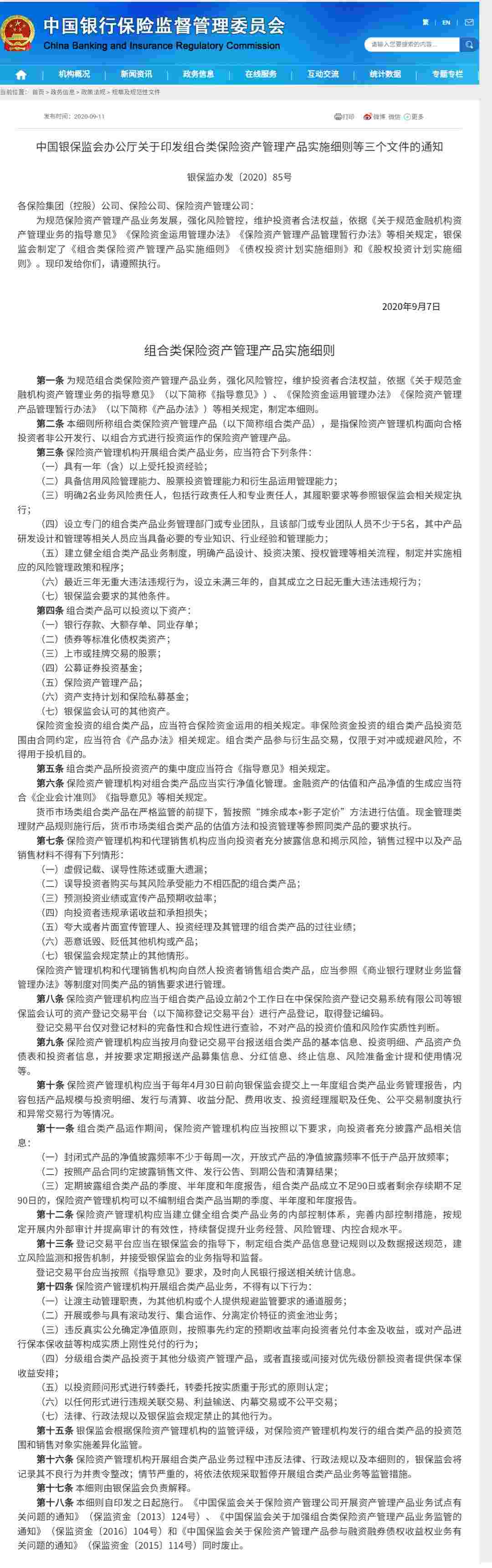

附《中国银保监会办公厅关于印发组合类保险资产管理产品实施细则等三个文件的通知》全文:

本文首发于微信公众号:慧保天下。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

021-61406392

021-61406392