新华医疗自高点以来跌77% 高毅资产冯柳被套后又加仓

摘要 被套后又加仓新华医疗380万股,高毅资产冯柳的底能抄吗?来源:阿尔法工场作者:吉普赛007高毅资产的冯柳先生选股确实冷门股居多,公司基金自15年年底成立,接近三年时间获得~148%的收益率,年化36.49%。基金从开始一只母基金,发展了近20只子基金。在私募基金市场萎缩的市场,大量私募基金清盘的情况

被套后又加仓新华医疗380万股,高毅资产冯柳的底能抄吗?

来源: 阿尔法工场 作者:吉普赛007

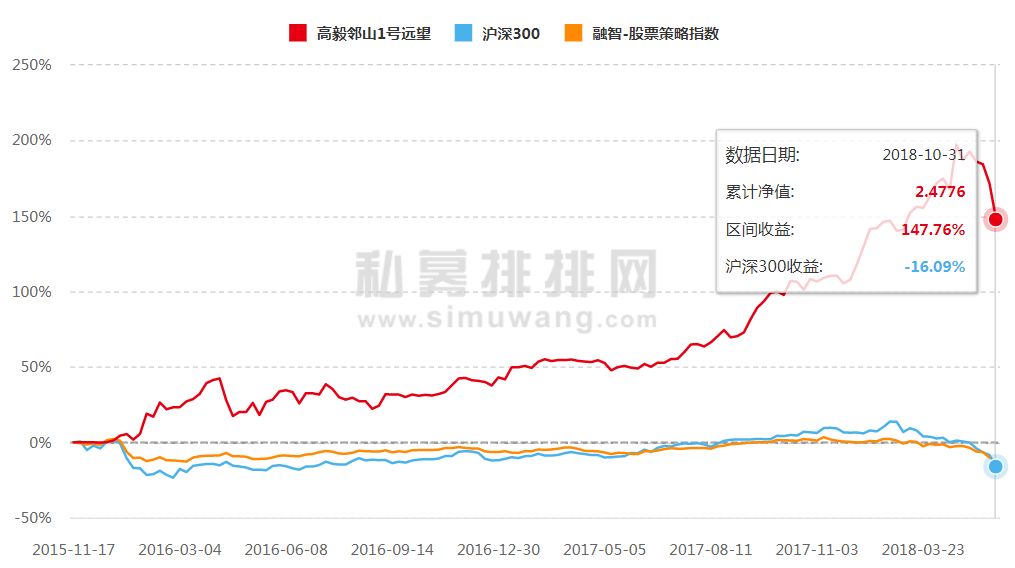

高毅资产的冯柳先生选股确实冷门股居多,公司基金自15年年底成立,接近三年时间获得~148%的收益率,年化36.49%。基金从开始一只母基金,发展了近20只子基金。在私募基金市场萎缩的市场,大量私募基金清盘的情况下,邻山1号单只母基金规模预计做到了100亿级别。

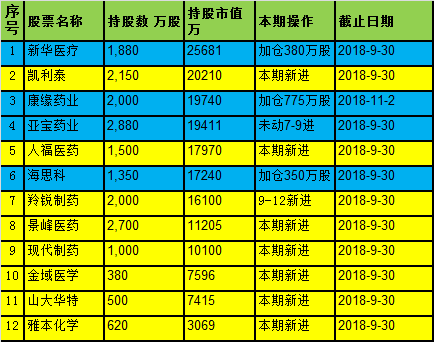

下图就是从公开信息得到的冯先生的十几只医药持仓情况(截至三季度),黄色代表本期新进,蓝色代表之前进本期仍然持有或者加仓。该部分持仓市值17.57亿。

其中的一些个股有的以前有看过,比如康缘、亚宝、人福,有的之前扫过一眼比如新华、海思科,还有一些基本就是很陌生了。

趁着这个契机,我尝试看看这些个股有什么特点,说的过程中,难免会有错误、疏漏,请各位轻点喷。那就先从新华医疗(SH:600587)说起。

基本面透视

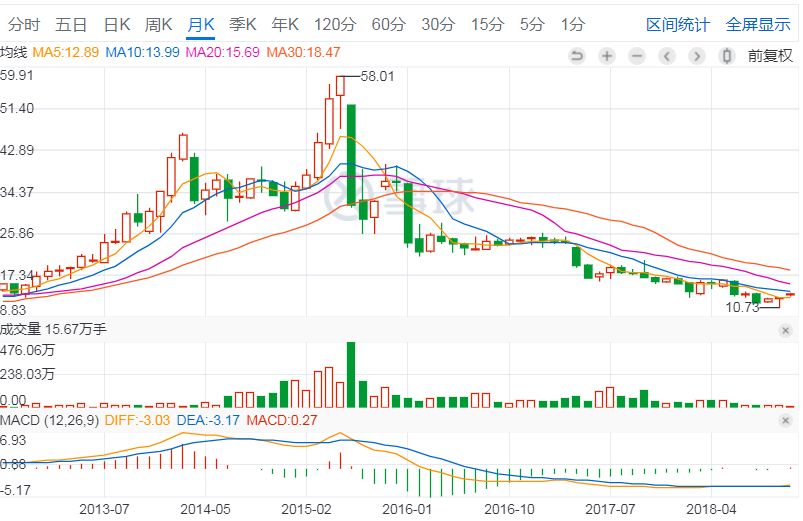

随手看了一下月线图:

截至昨日(11月12日)收盘,股价13.78元,只有15年顶点58.01的23%。如果这个山坡坐下来,都感觉都快崩溃了……

而可搜索到的最新一期的研报,仍然停留在2017年5月2日。

来看看这家公司的基本面情况:

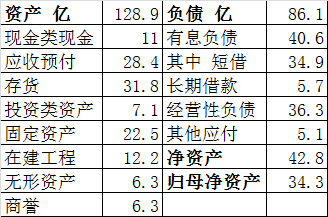

【1】资产负债表

资产128.9亿,负债86.12亿,所有者权益42.83亿,归母权益为34.29亿。

从负债表来看,

1)经营性负债为36.3亿其中应付25.5亿,预收10.8亿,经营性资产应收22.9亿,经营地位还行。

2)公司有息负债高达40.6亿,其中短期借款占了大多数34.9亿,负债项压力还是蛮大的,一年利息也不少。

3)公司资产中存货不少31.8亿,固定资产和在建工程为34.7亿,占资产的27%,感觉有些高了。商誉6.3亿,对于新华来说,长期并购,这个数值不算高的。无形资产6.3亿,不知道具体的内容是什么。

这个资产负债表的说明公司经营回款情况还行。只是公司并购、扩产等支出较大,导致公司负债表有些让人担心。

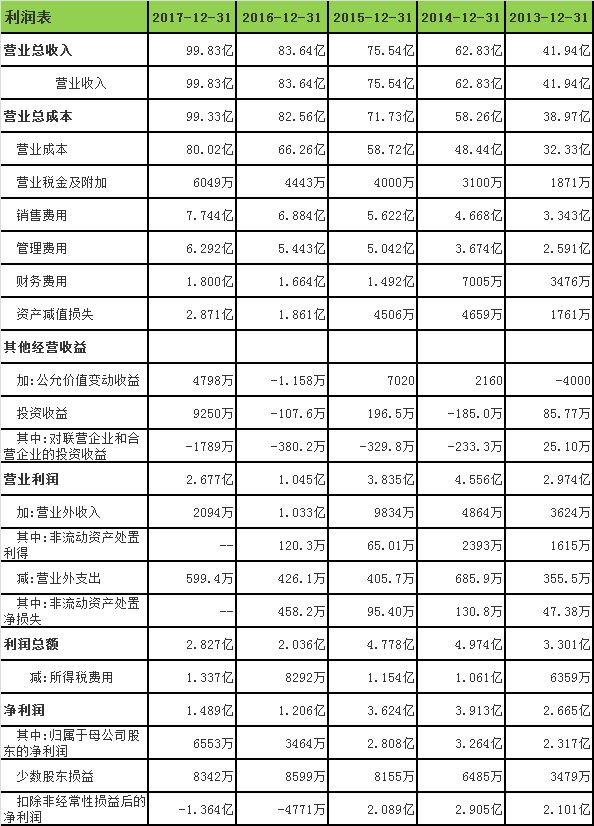

【2】利润表

表中营收一直稳步上升,但是扣非净利润确非常不理想,从15年开始净利润开始走下波坡路,和公司股价走势基本一致。

感觉都是公司一路并购留下的后遗症:

1)公司从15年开始财务费用一路高涨,17年财务费用高达1.8亿,

2)资产减值损失也是一路“高歌猛进”,从13年的1700多万,到17年2.9亿

原有资产经历一系列并购后,起到的基本都是负作用。现在商誉还有6.3亿,无形资产6.3亿,感觉后续减值的可能性应该不大了(有跟踪的投资者朋友,希望能提示一下细节)。

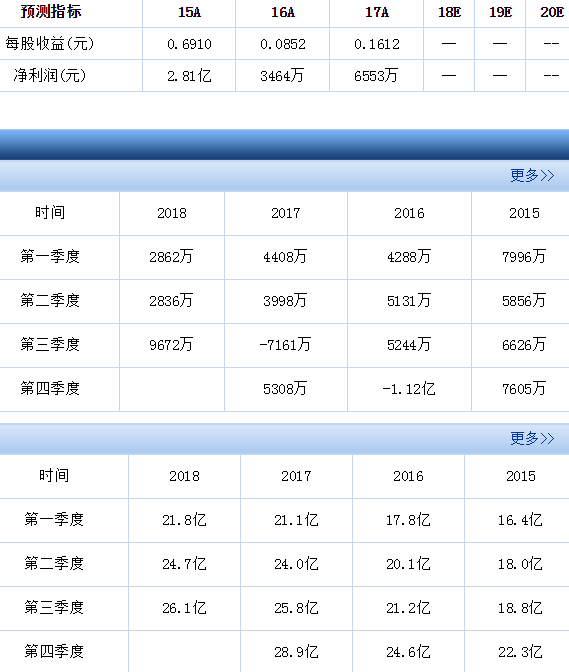

从表中来看,今年三季度净利润貌似创出了新高。

【3】经营情况概述

看了一下17年年报,并没有查到公司的核心产品……

综上,之前新华医疗可能就是一路买买买,发现买到基本都是一堆达不到对赌承诺的一般企业,就开始一路卖卖卖,股价一路跌跌跌。

公司还有一笔业绩补偿未到位,如果后期不再资产减值,一年实现3亿左右利润还是有可能的,对应18倍pe(市盈率)。虽然跌了75%,但是仍然算不上便宜。但是从市销率的角度来看,价格貌似还是便宜的。

PS:补偿未到位的情况:公司以发行股份购买资产方式购买成都英德 85%的股权,截止目前,成都英德 2015 年度的业 绩补偿款尚未全部履行到位,公司与隋涌等 9 名自然人关于成都英德 2016 年的业绩补偿款尚处于 诉讼过程中。(18年半年报)

商誉继续减值可能性大吗?

从以上负债表情况,利润表情况来看,基本意思就是公司经营地位还可以,但是财务压力较大。其中,还有一个非常重要地方就是,商誉继续减值可能性大吗——本部分内容将就这一问题进行聚焦,另外还会在此基础上对利润表做一个还原。

公司无形资产基本就是土地使用权,减值可能性非常小,不再展开。

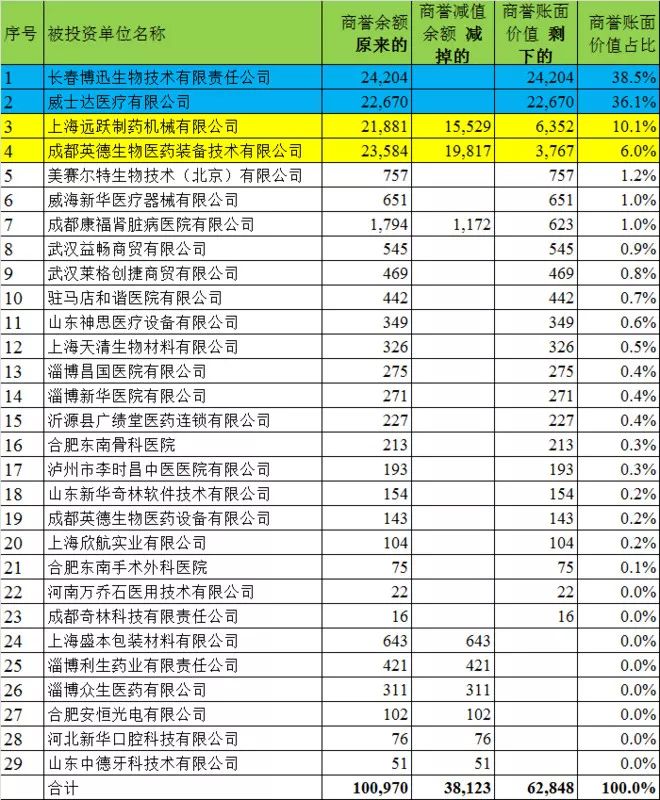

在公司回答上交所的文中我找到了这张表:

其中最关键的是最上面4家,占到了所剩商誉的90%,其中蓝色的2家代表业绩一直都达标,黄色的代表2家业绩不达标的企业。

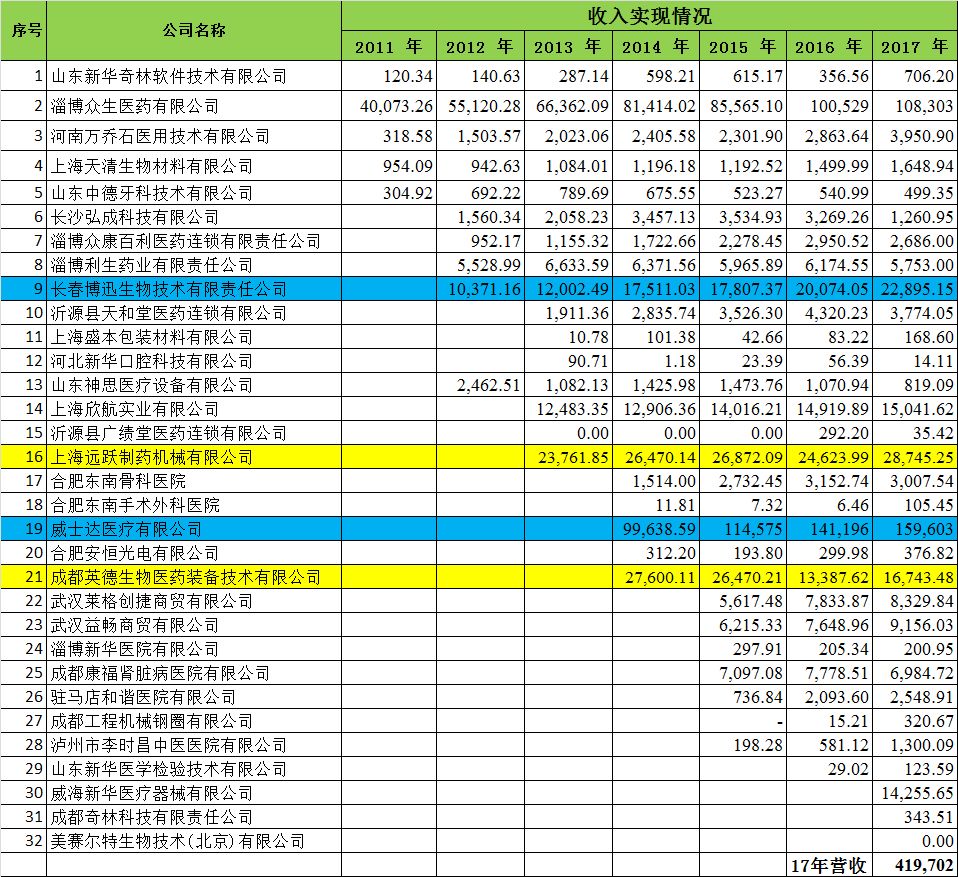

可以看出黄色的2家商誉为1个亿,这个是商誉减值的极限了。下面再来看看这四家最近几年的营收和净利润情况:

按照这个架势,成都英德和上海远跃今年仍然会减值,当然好的方面是这两家商誉合计就剩下1亿了,后面就得看看扭亏的情况。成都英德原股东偿还的金额仍然非常少,诉讼仍然在继续。

下面再来看看这四家的经营情况的描述。

长春博迅与威士达

长春博迅与威士达同属于体外诊断行业。长春博迅主要生产和销售免疫诊断试剂中的输血安全检测试剂。威士达的主营业务为进口体外诊断产品(包括凝血、尿液分析、微生物等)的经营销售,包括体外诊断试剂和相关医疗器械。

成都英德

“成都英德专注于生物制药领域的装备制造及工程总包,在血液制品、疫苗、单抗等生产装备制造及工程EPC方面有较强竞争力。生物制药是全球最具发展潜力的制药领域,近来我国大量优质制药企业纷纷发力生物制药领域,给成都英德未来业务的拓展带来了机遇。”

“2014年以来,受制药行业新版GMP认证结束和制药企业药物一致性评价和限制使用抗生素等综合因素影响,绝大部分制药企业自2015年以来将主要精力集中于药物一致性评价上,制药企业进行技术改造和新项目投入的积极性较低,生物制药装备行业需求减少,相关企业降低了设备和工程建设的投入。”

“成都英德2014年开始逐步开拓兽用疫苗、抗体基因等业务领域。由于进入的新业务领域工艺流程、规范要求等与原有血液制品等领域存在一定差异,成都英德新业务领域的市场开拓进展较预期偏缓,新产品新业务模式尚未形成显著规模效益。”

“2016年7月成都英德开始进行生产厂房的搬迁,为了能够最大限度的保证产品按时交货,厂址搬迁采取边生产边搬迁的方式,搬迁时间较长,这对成都英德的生产造成了一定影响,个别合同无法按时完成,未能在2016年确认收入”

上海远跃

“上海远跃业绩同比下降,且未完成业绩承诺的主要原因为:随着本轮中药制药行业GMP认证结束期的临近,市场订单总量减少,竞争趋于激烈,客户对产品配置的要求相对提高,导致公司营业成本增加”

小结:感觉今年成都英德和威士达今年继续简直可能性仍然非常大,按照公司的作风来看,今年有可能将这两家1个亿的商誉减值完毕。

收购企业整体情况如何?

先来看一下,公司2010年以来的收购:

再来看看收购情况和利润情况

小结:从上面的这些表来看,6.3个亿商誉,对应了42亿营收,2.05亿净利1.43亿归母净利。如果考虑今年在减值1个亿,商誉只有5.3亿,而且大量投入的医院如果出现减亏或者盈利的话。即使不盈利,结合之前公司出售资产的案例,见下图,这部分收购的资产存在低估的可能性。

接下来进入利润的再还原部分内容。

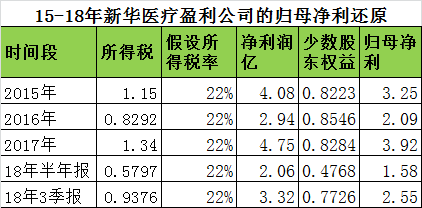

采取的办法就是根据所得税反推盈利公司利润之和,假设税率为22%, 所得税/22%-所得税-少数股东权益=盈利公司归母的净利润。原图水印缘故,新作一张表:

小结:也就是说扣除亏损公司公司净利润在4个亿,虽然亏损公司净吃干饭,但是多少也能卖点钱,这么来看,新华医疗的估值确实不算高。

结语

新华医疗今年预计还会对成都英德和上海远跃进行资产减值,减值估计不会超过1个亿。并购的资产在英德和远跃减值完毕后,剩余资产减值可能性非常小,甚至存在惊喜的可能。管理层在17年也有增持,这也算是得分点。盈利资产还原后年净利润有可能在3-4亿的样子,医院资产怎么也会值点钱,这么来看新华医疗还有有一定的值博率的。

风险提示:公司的财务压力不小,存在大量借款,而且取消了最近的一次再融资。医院的投资还是有一定的持续性,现金流仍然会吃紧。另外这家公司是国企,经营的风险比私营的企业可能更大一些。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:常福强

021-61406392

021-61406392