2020年8月金融数据点评:社融超预期增长,增速或迎拐点

摘要 2020年8月新增社融3.58万亿(前值1.69万亿),新增人民币贷款1.28万亿元(前值9927亿),社融存量同比增长13.3%(前值12.9%),M2同比增长10.4%(前值10.7%),M1同比增长8%(前值6.9%)。

2020年8月新增社融3.58万亿(前值1.69万亿),新增人民币贷款1.28万亿元(前值9927亿),社融存量同比增长13.3%(前值12.9%),M2同比增长10.4%(前值10.7%),M1同比增长8%(前值6.9%)。

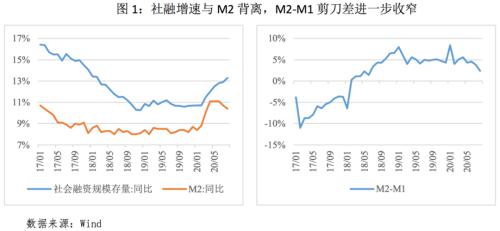

一、社融增速与M2增速走势背离,M2-M1剪刀差收窄

8月社融存量同比增长13.3%,较7月升0.4个百分点;从货币供给端看,8月广义货币M2同比增速较7月值下降0.3个百分点至10.4%。8月货币供给与需求端出现背离,主要是受政府财政存款大幅上升、支出滞后所形成的收支错位形成的。一般来说,发行政府债券首先是形成财政存款,然后通过财政下拨形成机关团体存款,从而进一步流入实体经济。具体看,6、7月为支持特别国债顺利发行政府债发行进程放缓,8月特别国债发行完毕后政府债发行集中放量,形成大量的财政存款,流通中的货币供应减少,对M2增速形成拖累。从数据上看,8月新增财政存款5339亿元,同比多增5244亿元,是拖累M2增速的主要因素;货币需求端看,8月政府债发行13800亿元,同比多增8741.03亿元,对社融增速形成支撑。

8月M1同比增速较7月大幅上升1.1个百分点至8%,M2-M1剪刀差收窄至2.4个百分点。8月M1同比增速进一步改善,受益于房地产企业销售端的持续向好,企业流行状况进一步改善;M2-M1剪刀差进一步收窄,显示货币进一步活化,企业投资活跃度上升,对应企业经营活跃度上升。从后续看,随着政府支出的增加,财政存款对M2增速的拖累因素减少,一定程度上支撑M2同比增速,但在信贷增速下行、央行货币投放收敛的制约下有继续下行的空间。

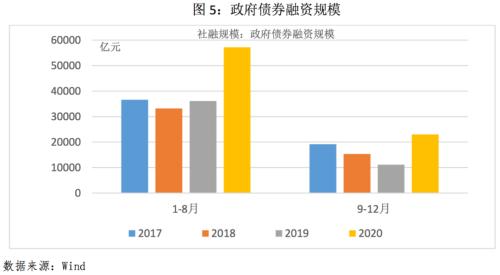

二、政府债券推升社融规模超预期增长

8月新增社融3.58万亿,环比大幅上涨111.33%,同比多增1.38万亿,远超出市场平均预期值。推动8月社融超预期增长的主要是政府债券融资:8月政府债券净融资1.38万亿元,同比多增超过8741.03亿元,贡献了社融同比多增数量的63%以上。7月特别国债发行结束后,8月政府债集中放量。后续看,大约还有2.3万亿的政府债券尚未发行,其中8500亿元的专项债将集中在9、10月份发行,继续为社融提供支撑。

从结构看,8月新增信贷1.42万亿,基本符合季节特征,虽然延续同比多增,但多增规模已连续第5个月回落,显示了信贷整体收紧的态势;8月非标融资中信托、委托和未贴现承兑汇票由7月的-2600亿元转为增加710亿元,或显示了在融资条件收紧的情况下房企表外融资需求上升,其可持续性有待观察;直接融资方面,8月股票融资和债券融资合计近5000亿,为5月以来最高值,其中股票融资连续两个月超过1200亿,或与7、8月以来股市走高相关,以新股申购日为统计口径,8月IPO企业达63家,创历史单月新高。

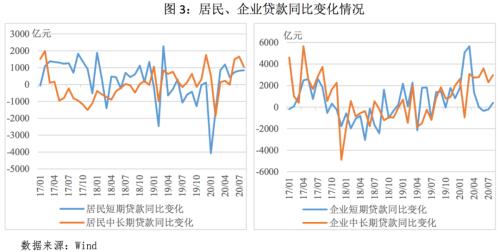

三、信贷增速延续收紧趋势,企业长贷继续改善

8月新增信贷1.28万亿,同比多增700亿,基本符合季节性特征;信贷余额增速13%,已经连续3个月走平或回落,显示了信贷延续收紧、货币政策边际收敛。印证了我们在7月报告中对货币政策的基本判断。展望后期,如果按照全年20万亿的信贷目标,结合今年信贷投放上半年投放加量的特征,后期信贷投放将继续回归常态,单月净增投放量或将持平或略低于当前水平;信贷余额同比增速或将延续回落趋势。

从信贷结构上看,8月信贷结构进一步改善。8月新增居民短贷2844亿,创过去5年以来同期最高值,对应8月消费同比实现年内首次正增长,居民端短贷连续第六个月实现同比多增,与居民消费持续好转相一致;居民中长期贷款5571亿,虽然低于7月值,但连续三个月同比多增超过1000亿,反映了房地产销售的持续向好。企业端,中长期贷款当月净增7252亿元,继续明显好于企业短期贷款及票据融资,显示了基建、房地产投资持续向好,对贷款的需求旺盛。

四、社融增速或将迎来拐点

从信贷来看,按照政府报告中的新增信贷目标来看,9-12月还剩余5万亿左右的额度,较去年同期增长10.12%,尚不及去年同期的同比增速(10.26%),而1-8月新增信贷累计同比增长21.27%(去年同期值为6.78%),9-12月信贷投放显著收敛,信贷增速或将持平去年同期水平,信贷投放最为宽松的时候或已经过去;从投放规律来看,9月将是年内剩余时间的高点。从政府债券看,1-8月政府债券融资较去年同期增长58.43%(去年同期为87.85%);按照6月8日财政部部长刘昆估计今年政府债券资金达到8.51万亿计算,9-12月仍有1.9万亿左右的国债和地方政府债以及8500亿需要在10月底前发行完毕的专项债,按照往年的国债和地方债券发行安排,一般集中在3季度,因为今年为特别国债发行让路,可能会延迟至10月,因此9、10月可能会是政府债的高点。从信贷和政府债券规模来看,二者规模占全部社融的60%以上,是社融的主要构成部分,趋势将会影响社融增速的走势。因此随着信贷和政府债券在9、10月迎来高点,社融增速或将在10月达到最高点。

另一方面,大量政府债券的发行,对市场流动性产生冲击,银行间流动性偏紧,但央行面对较大的政府债券发行态度比较克制,配合财政融资和支出节奏,DR007保持在2.2%附近震荡。自7月以来,各期限银行间同业存单利率同步上行,也显示政府债券对市场资金的影响,而9月15日MLF的超额续作显示了货币政策对银行间资金面的呵护,但从DR007以及R007来看,央行的态度还是比较谨慎的,未来紧平衡状态或将是常态。

同时随着社融拐点的到来,政府债券对资金面的压制作用会逐渐消退。从国债收益率与社融增速的关系看,随着社融增速在10月到达最高点后,国债收益率有望开启下行趋势。

021-61406392

021-61406392