"双节"将至,央行净回笼1000亿,什么信号?10月流动性遭三重考验,降准不远了?

摘要 (原标题:"双节"将至,央行净回笼1000亿,什么信号?10月流动性遭三重考验,降准不远了?)临近“双节”和季末时点,市场资金再次呈现跨月资金从紧、隔夜资金宽松的分化局面。为维护季末流动性平稳,9月29日,央行以利率招标方式开展了1000亿元14天期逆回购操作,中标利率维持不变。因29日有2000亿

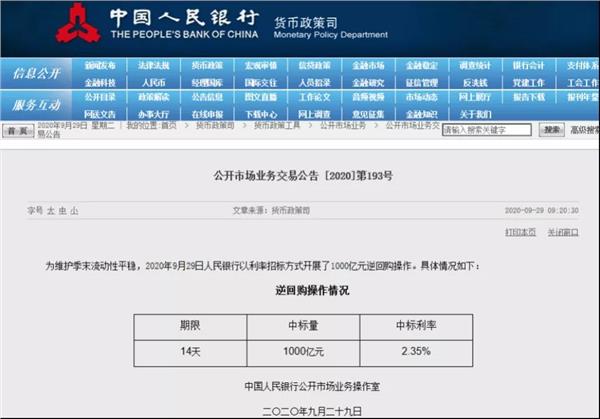

(原标题:"双节"将至,央行净回笼1000亿,什么信号?10月流动性遭三重考验,降准不远了?)

临近“双节”和季末时点,市场资金再次呈现跨月资金从紧、隔夜资金宽松的分化局面。

为维护季末流动性平稳,9月29日,央行以利率招标方式开展了1000亿元14天期逆回购操作,中标利率维持不变。因29日有2000亿元逆回购到期,当日实现净回笼1000亿元。

临近“双节”和季末时点,央行加码公开市场操作,尤其是9月下半月以来,央行多次开展14天期逆回购操作,满足市场的跨月资金需求。不过,随着时间靠近月底,隔夜利率逐渐回落至低位运行,但跨月资金利率依然不断提升,反映出资金面的结构性分化。

多位分析人士认为,从央行月末持续进行公开市场操作来看,央行维护市场流动性的意愿相比过去几个月有明显的增强。10月资金面将面临“低超储+财政压力+结构性存款压降”的三重压力,货币政策积极投放或是最大变量,MLF超额续作可以预期。

净回笼资金无碍跨季资金需求?

9月下半月以来,央行多次开展14天逆回购操作。截至9月29日,9月以来除了9月15日,央行在其余工作日均开展了逆回购操作。值得注意的是,央行18日重启14天逆回购操作以来,9个交易日累计开展14天逆回购操作7200亿元。

不过,自9月25日以来,尽管央行仍开展公开市场逆回购投放,但多日资金面处于净回笼状态。例如,9月28日由于当日有1000亿逆回购到期,实现流动性净回笼600亿;9月29日有2000亿逆回购到期,实现净回笼1000亿元。

从资金利率的表现看,9月中下旬以来,银行间资金需求冰火两重天,月内资金需求很弱,隔夜回购利率(DR001)近日一度跌破0.6%创纪录新低,不过跨季融入依旧踊跃,银行间存款类金融机构7天期质押式回购利率(DR007)和14天期利率(DR014)不断走高。

一大行资金交易员对券商中国记者表示,通常情况下,季末资金面最紧张的时候并非月底最后一周,而是月底的倒数第二周,央行此时多会开展14天期逆回购,满足市场的跨季资金需求。临近月底,隔夜资金的需求量较低反而会推动利率不断走低。

“尽管本周以来,央行公开市场操作再转为净回笼,但由于此前大力投放后,多数机构的跨季资金需求已基本摆布完成,所以虽然当前7天期和14天期资金利率仍维持相对高位,但跨季资金面整体已无太大压力。”上述资金交易员称。

四季度不排除降准可能

近年来,央行较为注重平滑季末、节前等重要时点的市场资金面脉冲式高需求,会通过持续进行短期流动性净投放、加大公开市场逆回购资金期限等方式满足市场需求,保障资金利率波动的总体稳定。

不过,市场更为关注的焦点,不在于季末资金面是否会平稳,而在于进入四季度,央行货币政策是否会进行边际微调。从近日央行货币政策委员会第三次例会的表态看,不再提“坚持总量政策适度”,并重新提及“引导贷款利率继续下行”等变化,引发了市场对于四季度流动性有望边际缓和的猜想。

江海证券首席经济学家屈庆认为,从历史季节性规律看,四季度除10月是缴税大月,财政存款净回笼会给流动性带来一定抽水效应外,四季度在财政投放和央行维 稳跨年流动性需求的背景下,流动性整体充裕程度通常高于前三个季度。在目前银行体系长期负债压力较大,央行有意呵护资金面的背景下,我们有理由相信四季度央行也将维护流动性合理充裕的状态,三季度流动性偏紧的格局将有望边际缓和。

“考虑到10月是缴税大月,10月底前地方专项债需发行完毕,基础货币存在较大缺口。为对冲流动性缺口,央行不得不进行较大规模的基础货币投放以进行对冲,甚至不排除央行有10月税期(10月23日)前降准的可能性。”屈庆称。

中信证券研究院副院长明明也认为,从商业银行准备金池总规模来说,目前银行间流动性总量仍处于紧平衡。10月总体的逆回购到期压力大致与8月、9月持平,低于6月和7月。由于10月仅有3周工作时间,预计随着政府债供给压力的上升,央行逆回购投放将会更加积极。

“10月流动性面临‘低超储+财政压力+结构性存款压降’的三重压力,且货币政策积极投放或是最大变量,MLF超额续作可以预期,也不排除央行降准的可能。”明明称。

021-61406392

021-61406392