美女们立功了!“玻尿酸女王”狂赚200亿身家,两巨头市值超千亿

摘要 借“颜值经济”爆火、围绕玻尿酸主营业务的爱美客(行情300896,诊股)成功登陆资本市场后,其背后的创始人、57岁女老板简军也成为女人们追捧的“玻尿酸女王”,最新身家已经高达200亿左右。中国基金报莫飞又见“玻尿酸造富神话”!9月28日,“医美股龙头”爱美客正式在深交所上市,发行价为118.27元,

借“颜值经济”爆火、围绕玻尿酸主营业务的爱美客(300896,诊股)成功登陆资本市场后,其背后的创始人、57岁女老板简军也成为女人们追捧的“玻尿酸女王”,最新身家已经高达200亿左右。

中国基金报 莫飞

又见“玻尿酸造富神话”!

9月28日,“医美股龙头”爱美客正式在深交所上市,发行价为118.27元,成为创业板注册制以来发行价最高的股票。上市首日,爱美客涨幅一度涨超200%,股价最高达到366元以上。上市仅三日,爱美客市值轻松逼近400亿。

借“颜值经济”爆火、围绕玻尿酸主营业务的爱美客成功登陆资本市场后,其背后的创始人、57岁女老板简军也成为女人们追捧的“玻尿酸女王”,最新身家已经高达200亿左右。这也让不少人想到了华熙生物(688363,诊股)董事长赵燕,其同样凭借玻尿酸生意快速发家,并跃升至山东女首富、荣登福布斯排行榜。

随着爱美客、华熙生物等医美股巨头先后上市,玻尿酸也已从神秘产业逐步走向台前,其疯狂的暴利模式更是让人目瞪口呆。有数据显示,这些玻尿酸产品平均毛利率高于90%,赚钱能力远超茅台。难怪网友戏称:“每一针玻尿酸都飘着茅台的味道”。

医美股龙头登陆创业板

上市三日市值近400亿

又一家医美巨头公司正式登陆资本市场了!

9月28日,号称“创业板医美第一股”的新股公司爱美客正式在深交所上市,发行价为118.27元,成为创业板注册制以来发行价最高的股票。

上市当日,爱美客盘中股价一度涨逾200%,最高股价达366.20元/股。截至最新收盘,公司股价报收330.24元/股。上市短短三日,爱美客涨幅178%,总市值达397亿元。这一价格也成功让爱美客成功步入A股“高价股阵营”。

根据最新收盘价显示,爱美客股价已经冲进A股前十,不仅超越迈为股份(300751,诊股)、迈瑞医疗(300760,诊股),更逼近同在350元左右档的康希诺(688185,诊股)、卓胜微(300782,诊股)和长春高新(000661,诊股)。

据悉,爱美客首日大涨的背后与机构资金大力追捧不无关系,据上市当日盘后公布的龙虎榜数据显示,该股成为机构资金的主战场。其中,买方的四家机构合计买入5.48亿元,卖方的四家机构合计卖出1.01亿元,机构净买入金额为4.47亿元。

实际上,爱美客上市A股之前已经备受市场关注。公开资料显示,成立于2004年的爱美客主营玻尿酸产品的生产和销售,与昊海生科(688366,诊股)、华熙生物并称为国内"玻尿酸三巨头",在本土企业中占据的市场份额最大。

9月21日,玻尿酸巨头爱美客发布首次公开发行股票中签结果。根据公司此前发布的网上申购情况,网上最终发行数量为 1318.8万股,约占扣除最终战略配售数量后本次发行总量48.07%,申购倍数达6117倍。

高发行价高涨幅也让不少打新中签者吃到了大肉。数据显示,创业板打新中一签500股,若以收盘价计算,爱美客单签盈利达11.09万元,又一只中一签赚10万的超级股出现了。

根据招股书,爱美客计划募资19.35亿,主要用于生产线建设以及A型肉毒素等新产品研发,实际募资总额则为35.72亿元,扣除发行费用后募资净额为34.35亿元,大幅超过预期。

57岁女老板16年创业

借玻尿酸狂赚200亿身家

随着爱美客的上市,其背后的创始人57岁董事长简军也迅速成为资本市场的光环人物,并被各界视为冉冉升起的“玻尿酸女王”。

在媒体的公开采访中,简军是这样描述自己第一次接触到玻尿酸的经历:“16年前,那时候我看到一个70来岁的女士,欧美人表情夸张,皱纹都比较深,那位女士也是。但在注射完成后,她的皱纹明显减轻了。”

见识到玻尿酸的功效后,长期从事贸易生意的简军已经意识到这个生意的前景,并坚定认为跨界入场医美行业必然会赢得市场。2004年,爱美客正式成立。

但生产、研发销售玻尿酸比想象中更难。彼时,玻尿酸产品被视为三类植入医疗器械,需要国家药监局的批准和监管,同时进口填充剂产品占据主导,其中韩国、美国等领头企业市场占比超70%,这也意味着简军试图打破这一市场格局难度非常大。

尽管如此,简军和她领导的爱美客依然坚持本土化研发思路。2009年,国家药监局批准了爱美客的产品“逸美”上市,是第一家取得相关产品医疗器械注册证的国内企业。同时,爱美客也顺利打破了医美用透明质酸依赖进口的局面。

在医疗美容领域内,玻尿酸产品,因为安全、有效、性价比高等优势,成为了医美中最受欢迎且大众接受度最高的医美消费项目,在整体医美市场项目消费量占比超过三分之一,近六成医美消费者曾做过玻尿酸注射。

沙利文2020年报告显示,2019年中国医美用玻尿酸市场,国产品牌已经占据了超过50%的市场份额,其中爱美客以26.5%的市场份额居本土品牌第一。

爱美客的成功也让创始人简军名声大噪。公开资料显示,上市之前,爱美客控股股东、实际控制人简军除直接持有公司41.35%的股份,并通过丹瑞投资、客至上投资及知行军投资间接持有公司 9.40%的股份,直接或间接合计持有公司的股份比例为 50.75%。

按照爱美客最新市值计算,简军身家已经达到了198亿元,成为当之无愧的“玻尿酸女王”。

32元成本、售价10800元

玻尿酸毛利率竟远超茅台

当然,随着爱美客的上市及“玻尿酸女王”的诞生,其背后疯狂的暴利模式也逐步在台前向公众揭开。玻尿酸这门生意到底有多赚钱?不妨看一看招股书。

据招股书显示,爱美客超80%产品来自爱芙莱、嗨体两大产品。其中,2019年来自爱芙莱的收入达到2.19亿元,来自嗨体的收入为2.4亿元,占比分别为39.27%、43.5%。

爱美客近年来营收、利润均高速增长。其中2019 年度营业收入为5.58亿元,增长73.74%,连续第 3 年保持 40%以上的同比增速。净利润增速更快,2019年净利润为2.98亿元,同比增长156.59%;2018年净利润增幅为51.34%。

从毛利率指标看,爱美客的赚钱能力更是让人看得目瞪口呆。

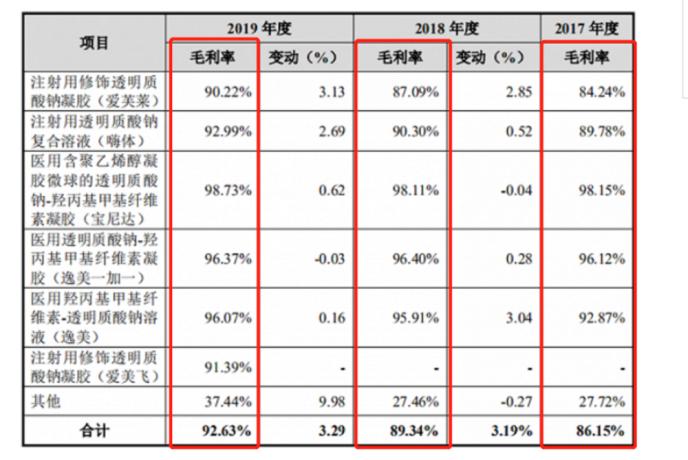

数据显示2017年到2019年,爱美客毛利率分别为86%、89%、92%,几乎呈现连年上涨的模式。

具体到各项产品,2019年,爱美客贡献营收的6款主要产品中,有5款毛利率都高过茅台,最高的宝尼达甚至接近99%。这一毛利率水平,已经远远超过茅台!

让人惊讶的是,令无数女人疯狂的玻尿酸产品成本却并不高。从招股书看,爱美客系列主打产品都不高于高出33元,其中嗨体25元/支、爱芙莱31元/支、宝尼达32.34元/支。而出厂价却分别高达352元、310元、2547元不等,最高翻倍高达80倍。

而在电商平台上,一只传统的美容针产品售价已经高达10800元,高出成本价300多倍,其暴利模式果然令人叹服!

玻尿酸成“造富机器”

三大巨头市值合计达1200亿

毫无疑问,玻尿酸生意正在成为当前医美细分领域炙手可热的商业模式。随着爱美客的上市,加上此前已经上市的华熙生物、昊海生科,“玻尿酸三巨头”也齐聚资本市场。

除了爱美客之外,华熙生物、昊海生科这两家和玻尿酸生意相关的上市公司也始终受资本市场热度关注。

早在2008年11月,华熙生物科技登陆港股市场,成为玻尿酸第一股。8年时间,华熙生物市值从4亿港元跃升至60亿港元。随后,华熙生物退市私有化随后冲击A股市场。2019年11月,华熙生物正式在科创板上市。

数据显示,从2019年上市至今,华熙生物从78元开盘价一路上涨到最高161元,区间最高涨幅106%。截至最新收盘,华熙生物股价报收133元,市值高达640亿元。

而另一家玻尿酸巨头昊海生科也在2015年4月30日在港交所主板上市,随后2019年冲刺科创板,并成为医美概念中“A+H”的玻尿酸股。

和爱美客、华熙生物一样,2019年上半年,昊海生科的玻尿酸产品销售收入1.15亿元,在整体营收中占比14.65%,毛利率为92.16%。截至目前,昊海生科市值高达177亿。

这也意味着,三家玻尿酸巨头累计市值超1200亿。

而除了简军之外,此前华熙生物女董事长赵燕也因玻尿酸而荣登首富榜。根据招股书,赵燕通过华熙昕宇持有公司发行前股本总额的65.8632%,按照华熙生物2020年9月30日最新市值642.19亿元计算,其身家达到了268亿元。

9月15日,包括华熙生物董事长赵燕等四人入选福布斯亚洲2020商界影响力女性榜,这也让赵燕及她背后的玻尿酸生意成为资本追捧的热门。

颜值经济火爆医美概念

前景乐观or隐忧深埋?

在玻尿酸概念股大赚背后,其实正是这几年快速崛起的医美行业。在不少机构眼中,医美行业是目前难得具备估值吸引力的小而美的行业之一。

国海证券(000750,诊股)则预测,对比成熟市场,中国医美行业尚处于成长初期,机构盈利空间有可观。由于高毛利是医美机构的普遍特征,通过规模化经营或借助互联网医美平台等方式把控营销费用,大陆地区医美机构平均净利率水平预期将可至少增加 20 个百分点。

据国元证券(000728,诊股)援引艾瑞咨询统计,2019年我国医美用户已达1367.2万人,预计2023年将达2548.3万人,市场规模达到3115亿元。中国在2017年已经成为全球第二大医美市场,并有望在2021年超越美国,成为医美第一大市场。

弗若斯特沙利文报告也显示,医美市场2014-2018年复合增长率为32.3%,未来市场前景广阔。

2020年7月,CBN Data联合艾尔建美学发布《中国女性立体颜值洞察报告》,梳理了消费者对颜值的需求变化,结果显示玻尿酸注射项目是接受度最高的医美消费项目,在整体医美市场项目消费量占比超过三分之一,近六成医美消费者曾做过玻尿酸注射。

不过也有市场人士担忧,围绕玻尿酸产品的业务模式尽管毛利率奇高,但其商业模式也存在部分隐忧。

以爱美客为例,从收入结构来看,营收几乎全部来自玻尿酸品类。从公司的2009年产品逸美到2016年新产品逸美一加一,产品线均是围绕着玻尿酸功能等不同所打造,未跳出其范围。

对此,爱美客也表示,公司风险因素分析中,排在第一位的就是“创新风险”。如果公司在投入大量研发经费后,无法研发出具有商业价值、符合市场需求的产品或技术,将给公司的盈利能力带来不利影响。

也有投资者从招股书中发现,爱美客在营收激增、毛利率常年维持高位的情况下,多年出现停止合作客户数量增速高于新增客户数量增速的情况,是否意味着公司在销售上存在一定的风险。

另有研究发现,机构定价并非普遍“暴利”。波尿酸作为医美入门级项目,加上市场竞争激烈,大多被医美机构定位为引流项目,这也意味着玻尿酸很难在终端机构也成为长久的“摇钱树”。

此外,除了玻尿酸之外,肉毒素同样享有与玻尿酸逼近的高毛利。不过,肉毒素因产品毒性较大,受到国家严格监管。更有市场人士猜测,随着技术的成熟,肉毒素市场或将成为医美产品厂商的下一个“必争之地”。

021-61406392

021-61406392