2020年天津市地方政府与城投平台专题分析报告

摘要 摘要2019年天津市GDP为1.41万亿元,排名全国倒数第9位,GDP同比增速仅为4.8%,排名全国倒数第三位,GDP绝对量和同比增速在四大直辖市中均排名垫底;在2019年城市GDP排名上,天津市滑落4个位次,仅排名第10,在“全国十大城市”之争中落后于其他城市。从平均水平来看,2019年全市人均G

摘要

2019年天津市GDP为1.41万亿元,排名全国倒数第9位,GDP同比增速仅为4.8%,排名全国倒数第三位,GDP绝对量和同比增速在四大直辖市中均排名垫底;在2019年城市GDP排名上,天津市滑落4个位次,仅排名第10,在“全国十大城市”之争中落后于其他城市。从平均水平来看,2019年全市人均GDP为9万元。2020年初,天津市下修2018年GDP 5446亿元,金额在所有GDP下降的省份中排名第二,下修幅度属各省最大,高达29.0%。产业结构方面,2019年天津市三次产业占比分别为1.3%、35.2%和63.5%,第三产业占比超过60%,三产比重仅次于北京市和上海市。财政收入方面,2019年天津市的一般公共预算收入为2410亿元,排名全国第6位;非税收入大幅增长61.2%,带动一般公共预算收入增速由负转正,2019年天津市一般公共预算收入增速达14.4%,排名全国各省份第一名。债务方面,全市2019年地方政府债务余额4959.3亿元,债务率35%,债务规模属全国较低水平。

天津市下辖16个市辖区,全市分为四大功能区,分别是中心城区、环城四区、远郊区和滨海新区。GDP方面,因2019年仅有5个市辖区公布了数值,因此本文采用2018年的数据进行分析。其中滨海新区2016年因GDP统计口径由注册地改为所在地,GDP从10002.3亿元调整为6654亿元,调减比例高达33.7%。受此影响,自2018年以来滨海新区未公布GDP数值,但从历年的数据来看,同时结合2018年滨海新区的GDP增速大致推算,2018年滨海新区GDP水平超过7000亿元,经济总量依然排名各市辖区第一。财政方面,一般公共预算收支方面,滨海新区以502.7亿元远远领先于其他市辖区;财政自给率方面,天津市所有市辖区的数值均小于100%,最高的北辰区为74.0%,对转移支付的依赖性较低。债务方面,2019年滨海新区以1430亿元远超其他市辖区;从城投债存量规模来看,滨海新区、武清区和东丽区以556亿元、194亿元和176亿元分列全市前三位,中心六城区无城投债余额;债务负担方面,从政府债务率看,2019年已公布数据的各区中,政府债务率超过100%的有8个市辖区。

根据普益标准的地方政府评价模型,区级层面,滨海新区以82.67的综合得分排名全市榜首,它也是全市唯一一个得分超过80分的市辖区,综合实力远远领先于其他区。红桥区综合得分58.23分,全市排名垫底。滨海新区虽经历2016年的挤水分,GDP总量大幅下降,但其在经济和财政方面仍然实力雄厚。红桥区是天津市的老城区,近年来无论在经济、财政还是债务方面,均落后于其他地区。

根据普益标准数据,截至2020年10月21日,天津市共有城投企业171家,其中曾发行过城投债或信托产品的城投企业共有78家,其中市级城投平台45家,区级城投平台33家,市级城投企业数量多于区级城投。从区域分布来看,滨海新区城投企业数量为5家,排在所有城区中的第一位,和平区只有1家,城投企业整体分布较为平均。

在融资方式上,就债券市场而言,根据普益标准数据统计,天津市共有49家城投企业有债券存续,其中市级城投企业25家,区级城投企业24家,二者数量相当;从债券数量上来看,共有492只债券存续,其中市级城投债数量占比62.6%,区级城投债数量占比37.4%;城投债余额3667亿元,其中市级城投募资2678.4亿元,占比73%;从债券期限和票面利率来看,区级城投的平均投资期限较市级城投多7个月,平均票面利率较市级城投高1.2%。由此可见,在标准债券市场中,与市级城投企业相比,区级城投企业倾向发行更长期限的债券,减轻融资压力。就信托市场而言,截至2020年10月21日,天津市有20家城投企业有存续的集合信托产品,其中市级城投2家,区级城投4家;从规模上来看,天津市城投企业通过信托产品共募资90.6亿元,其中区级城投募资67.7亿元,市级城投募资22.9亿元;从期限和预期收益率来看,信托产品平均期限为1.9年,平均预期收益率为8.7%。

对比债券、信托两种融资途径发现,从融资规模上看,天津市城投企业债券募资规模远高于信托规模,债券市场中市级城投募资规模高于区级城投。从企业数量上看,目前仍有债券或信托存续的城投企业共有61家,全市仅通过债券融资的城投企业有41家,占比67.2%,有12家企业仅通过信托融资的企业,同时采用两种方式的有8家城投。由此看出,天津市城投企业主要依靠标准化的债券融资,全市城投企业的整体资质较好。从期限和利率来看,债券的平均期限为4.7年,而信托的平均期限仅为1.9年,债券期限约为信托期限的2.5倍,但债券的平均利率为5.3%,远低于信托的平均利率8.7%。可以看出,对于城投企业来说,债券融资无疑是更优的选择。8家同时有债券和信托存续的城投企业中区城投企业有7家,而市级城投企业仅有1家。其中有两家城投企业信托募资额占比超过50%,其中一家更是达到83.3%。总的来说天津市的城投企业对信托的依赖程度较低。

在2018年1月1日至2020年10月底期间,天津市共有2家城投企业出现非标产品违约,均为市级城投,涉及到同一只非标产品,其中天津市市政建设开发有限责任公司为该产品的实际融资人,另一家城投企业天津市政建设集团有限公司为该产品担保。两家机构涉及的非标产品均为中电投先融(上海)资产管理有限公司旗下的“中电投先融·锐津一号资产管理计划”、“电投先融·锐津二号资产管理计划”3—4期。这两款产品主要用于认购方正东亚信托(现已更名为“国通信托”)发起设立的方正东亚·天津市政开发流动资金贷款集合资金信托计划。天津市政府GDP“挤水分”,加上城投平台出现违约事件,对投资者来说都是不安因素。

根据普益标准的城投企业评价模型,我们计算了天津市52家发债城投企业的综合评分,其中市级城投平台参评30家,区级平台参评22家。全市城投企业分布于2~9档,其中市级企业分布于3~6档,3档和4档的数量最多,两者总计占比66.7%;区级企业分散分布于2~9档,6档和8档的企业最多,各有6家,其他档次的企业分布较为平均。市级城投企业中,天津铁路建设投资控股(集团)有限公司位列第一,该公司在天津市相关行业处于优势地位,行业地位相对稳定,持续盈利能力较强,发展空间较大。区级城投中,综合排名前十的企业中滨海新区有5个企业上榜,且排名前五名,北辰区有2个企业上榜,静海区、武清区和西青区各有1个企业上榜,其中天津滨海高新区资产管理有限公司实力最强,该公司集聚了国内外研发资源,经营状况良好。综合来看,天津市市级城投企业整体状况好于区级企业,而区级企业的评分整体靠后。52家平台中滨海新区有5个,排名在所有区级平台中前五位,其他区级平台的排名均在25名以后。

综合来看,城投企业的资质受地方政府实力影响较大,近几年天津市经济多次“挤水分”,加之城投信用风险事件的发生,影响投资者对天津城投企业的认可度。但从2018年天津市下修GDP可看出政府整治虚假统计、坚决产业结构转型、打破“唯GDP增长”论的决心,为后续经济的良性循环打下了坚实的基础。作为传统工业化城市,GDP增速放缓是工业化转型过程中的必经阶段,但若天津能够挺过此阶段的“阵痛”,扎实走好工业发展的每一步,依托滨海新区引领全市工业产业转型,或能实现厚积薄发也未可知。

一、天津市地方政府综合分析

(一)天津市GDP增速全国倒数第三,非税收入大幅增长

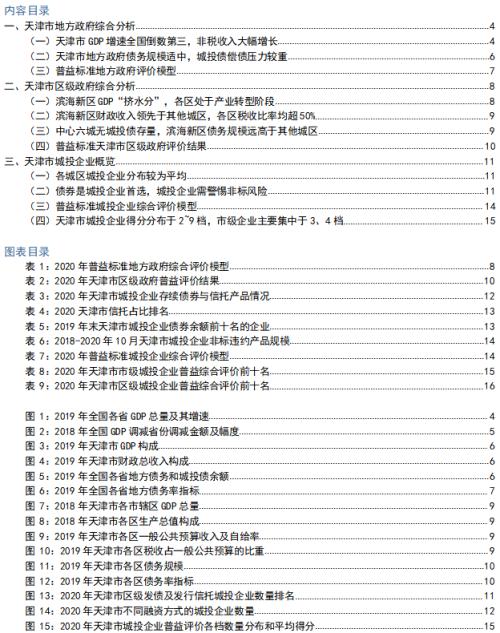

天津市地处中国北部,东临渤海,它与北京、上海、广州、重庆第一批入选国家中心城市。天津作为直辖市,享有中国北方最大港口城市、“一带一路”交汇点、首批沿海开放城市、全国第六大港口城市、全国第二个新区等多个“美名”,在民国时期,天津一度成为中国仅次于上海的“第二城”,但近年来其发展却逐渐落后于全国主要城市。2019年天津市GDP为1.41万亿元,排名全国倒数第9位,GDP同比增速仅为4.8%,排名全国倒数第三位,GDP绝对量和同比增速在四大直辖市中均排名垫底。从平均水平来看,2019年全市人均GDP为9万元。在城市GDP排名上,2018年天津市还排名全国第6名,与排名第5位的重庆市GDP差距仅有1554亿元,但2019年重庆市GDP已达23605.77亿元,较同期的天津市高出9501.49亿元,在“全国十大城市”之争中,天津市滑落4个位次,仅排名第10。

图 1:2019年全国各省GDP总量及其增速

数据来源:普益标准

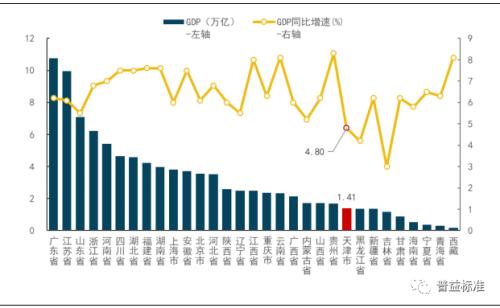

天津市GDP排名大幅下降的主要原因是,2019年底国家统计局进行第四次全国经济普查,对全国所有省份的2018年GDP数据进行修订,相应地,天津于2020年1月初将2018年的GDP从18809亿元修订为13362.92亿元,下调幅度高达5446亿元,金额在所有GDP下修的省份中排名第二,仅次于山东省(山东省因经济体量较大,因此下修后GDP排名不变,依然排名全国第三),但下修的幅度却高达29.0%,排名所有省份第一名,导致其GDP排名由省份第6名下降为第10名。根据2020年1月22日天津市统计局发布的《关于2018年地区生产总值数据修订结果的说明》,认为此次天津市大幅度下修GDP一方面在于天津市加快产业结构调整,淘汰落后产能;另一方面与其加大执法检查力度,查处统计造假虚报有关。

图 2:2018年全国GDP调减省份调减金额及幅度 数据来源:普益标准

数据来源:普益标准

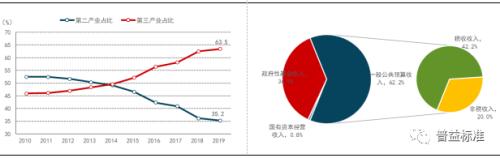

产业结构方面,2019年天津市三次产业占比分别为1.3%、35.2%和63.5%,第三产业占比超过60%,三产比重仅次于北京市和上海市,但与其他城市不同的是,天津市的产业结构优化是“被动”的优化。天津市作为传统工业强市,钢铁、冶金、石化等传统产业一直占有较高的比重,目前天津市正处于产业升级转型过程中的“爬坡”阶段。近年来,国家环保政策趋严加之去产能政策的实施,天津市关停一大批“散乱污”企业,淘汰落后产能。特别是在钢铁行业中,天津市多年来持续推动去产能:天津作为仅次于唐山的重要钢坯供需基地,自2019年以来,陆续推动轧三钢铁、天丰钢铁、江天重工三大钢铁集团整体退出天津,仅保留4家钢企;2017-2019年期间,天津关停2.1万家“散乱污”企业,关闭100多家散乱产业园。一系列整治工业的“重拳”也导致了近年来全市GDP增速大幅下滑并持续低位徘徊,GDP增速从2016年的9.1%下滑为2017年和2018年的3.6%和3.4%,2019年虽有所回升,但仍然在低位运行,仅为4.8%。2018年天津市下修GDP总量,第二产业增加值下修幅度超过三产增加值幅度,直接导致第二产业增加值占比从2017年的40.94%下降为2018年的36.18%,相应地第三产业增加值占比则大幅上升至62.5%。

在财政收支方面,2019年天津市的一般公共预算收入为2410亿元,排名全国第6位。2019年天津市全面推进国有企业混改[1],落实国家围填海遗留问题处罚征缴政策,国有资本经营收入、国有资源(资产)有偿使用收入和罚没收入大幅增加,非税收入大幅增长61.2%,带动一般公共预算收入由负转正,扭转了过去两年负增长的局面。2019年天津市一般公共预算收入增速达14.4%,排名全国各省份第一名,增速相较2018年的-8.8%上涨23.2个百分点。其中税收收入为1634.4亿元,占一般公共预算收入的比重达67.8%,较2018年的77.1%下滑9.3个百分点;全市一般公共预算自给率(一般公共预算收入/一般公共预算支出)为68.7%,排名全国第6名,对转移支付依赖性较高。全市2019年财政总收入(一般公共预算收入+政府性基金收入+国有资本经营收入)为3873.1亿元,同比增长17.9%,增速与湖南省并列全国第二。其中一般公共预算收入占比62.2%,政府性基金收入占比36.9%。

图 3:2019年天津市GDP构成

图 4:2019年天津市财政总收入构成

数据来源:普益标准

数据来源:普益标准

(二)天津市地方政府债务规模适中,城投债偿债压力较重

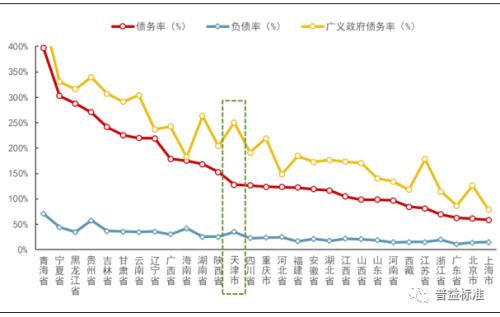

在地方政府债务方面,天津市2019年地方政府债务余额为4959.3亿元,控制在政府债务限额以内,债务规模排名全国中后位。2019年末全市城投债余额为4782.3亿元,规模排名全国第7。就实际债务负担水平来看,2019年全市负债率(地方政府债务余额/GDP)为35%,债务率(地方政府债务余额/财政总收入)为128%,低于全国平均债务率156%,广义政府债务率251%。综合来看,天津市地方政务债务规模适中、风险可控,但城投债余额较高,整体偿债压力较重。

图 5:2019年全国各省地方债务和城投债余额

数据来源:普益标准

图 6:2019年全国各省地方债务率指标

数据来源:普益标准

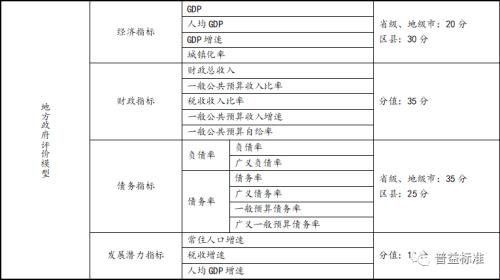

(三)普益标准地方政府评价模型

普益标准从经济、财政、债务和发展潜力等四个方面对地方政府进行综合评价。

经济方面选取了GDP、人均GDP、GDP增速及城镇化率等四个指标进行打分并加总,省级和地级市政府在经济方面的满分为20分,而区级政府的经济得分满分为30分。

在财政方面,选取了财政总收入、一般公共预算收入比率、税收收入比率、一般公共预算收入增速、一般公共预算自给率等指标进行打分,财政指标的总分值为35分。

在债务方面,我们选取了负债率和债务率进行评价,其中广义负债率是指用广义地方负债(城投有息负债+地方政府债务余额)/GDP来衡量的地方政府债务水平,一般预算债务率是指(地方债务/一般预算收入),广义一般预算债务率是指(广义地方债务/一般预算收入)。考虑到区级的债务在一定程度上会由上级政府负担,故普益评价给予省级和地级市的债务得分满分为35分,区县政府的债务得分总分为25分。

在发展潜力方面,我们选择常住人口增速、税收增速和人均GDP增速来衡量地方政府的发展潜力,该项总分值为10分。

最后,我们将这四方面的得分进行相加,得到地方政府的综合评分。

表 1:2020年普益标准地方政府综合评价模型

二、天津市区级政府综合分析

(一)滨海新区GDP“挤水分”,各区处于产业转型阶段

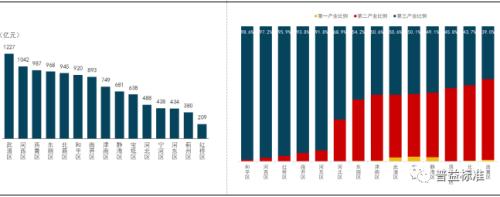

目前天津市下辖16个市辖区,整体可以分为四大板块:中心城区,包括和平区、河西区、南开区、河东区、河北区和红桥区,发展较为成熟;环城四区,包括西青区、北辰区、东丽区和津南区,主要承接周边较发达地区的产业转移,大力发展新兴工业产业园区;远郊区,包括武清区、静海区、宝坻区、宁河区和蓟州区,其中武清区是京津冀三省的交汇点;滨海新区,国家级新区,经济发展水平在市辖区中遥遥领先。从GDP总量来看,因2019年仅有5个市辖区公布了数值,因此本文采用2018年的数据进行分析。其中滨海新区受2016年GDP下修的影响,自2018年以来未公布GDP数值,但从历年的数据来看,同时结合2018年滨海新区的GDP增速可以大概推算,2018年滨海新区GDP水平超过7000亿元,经济总量依然排名各市辖区第一;其他辖区中,武清区作为国家“京津冀协同发展”战略的重要核心区,2018年GDP总量超1000亿元,达1227亿元;河西区的经济总量也达到了1042亿元,排名全市第三名。

从产业结构角度来看,天津市目前正处于由第二产业向第三产业转型的阶段,辖区内有五个区的三产占比超过90%,三产比重最高的是和平区,为98.6%。2018年和平区金融业增加值占全区经济的比重超过40%,成为全区经济发展的重要支撑力;以“互联网+”、云计算、电子商务等为代表的新产业(300832,诊股)和新业态占全区经济比重达到25.4%,占比在全市排名第二。三产占比最低的是西青区,仅为39.0%。

滨海新区一度被认为是“中国经济增长第三极”,是环渤海经济圈的经济中心。2010年滨海新区对外公布其GDP达到5030.11亿元,经济总量首次超过浦东新区。2016年滨海新区公布的GDP初步核算值达到了10002.3亿元,成为中国首个GDP破亿的市辖区,经济总量占天津市GDP的55.9%。但是2018年1月,因GDP统计口径由注册地改为所在地,滨海新区2016年GDP从10002.3亿元调整为6654亿元,调减比例高达33.7%。历经GDP“挤水分”后,滨海新区的经济总量也被上海浦东新区反超。普益标准推算2018年滨海新区GDP超7000亿元,较浦东新区的10460亿元仍有不小差距。截止2018年底,第二产业仍然是滨海新区经济的主要拉动力,作为国家级新区,滨海新区力争打造航空航天、石油化工、装备制造、电子信息、生物制药、新能源新材料、轻工纺织、国防科技等8大支柱产业。

图 7:2018年天津市各市辖区GDP总量

图 8:2018年天津市各区生产总值构成 数据来源:普益标准

数据来源:普益标准

(二)滨海新区财政收入领先于其他城区,各区税收比率均超50%

2019年天津市公布财政数据的有15个区,一般公共预算收支方面,滨海新区以502.7亿元远远领先于其他市辖区,武清区以119.1亿元排名各区第二位,其他城区的一般公共预算收入均小于100亿元,最低的红桥区仅为19.2亿元。财政自给率方面,天津市所有市辖区的数值均小于100%,最高的北辰区为74.0%,对转移支付的依赖性较低。税收比率方面,已公布数据的市辖区的税收比率均超过50%,均值达到73.2%,其中最高的是滨海新区,达88.4%,河西区以88%紧随其后,最低的是宝坻区(51%)。

综合来看,天津市各区的财政实力与其经济实力成正比,其中滨海新区因受国家扶持在政策方面具有优惠,吸引了众多工业企业在此注册,税收收入可观,在财政实力上领先于其他市辖区。

图 9:2019年天津市各区一般公共预算收入及自给率

图 10:2019年天津市各区税收占一般公共预算的比重 数据来源:普益标准

数据来源:普益标准

(三)中心六城无城投债存量,滨海新区债务规模远高于其他城区

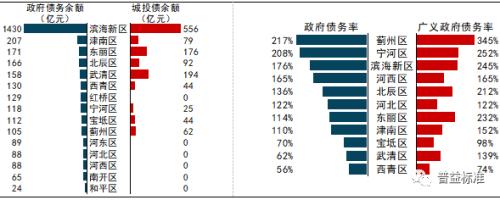

从政府债务规模来看,天津市各区政府债务规模差距显著:2019年滨海新区以1430亿元远超其他市辖区,津南区政府债务余额为207亿元,规模排全市第二。规模最小的和平区政府债务余额仅为24亿元。从城投债存量规模来看,滨海新区、武清区和东丽区以556亿元、194亿元和176亿元分列全市前三位;中心六城区无城投债余额。从广义债务构成来看,天津市各市辖区城投债占广义债务的比重均低于60%,仅有武清区和东丽区的城投债占广义债务的比重超过50%,分别为55.2%和50.8%,大部分城区债务构成以地方政府债务为主。

债务负担方面,从政府债务率看,2019年已公布数据的各区中,政府债务率超过100%的有8个市辖区,最高的是蓟州区,为217%;仅有宝坻区、武清区和西青区的债务率低于100%。从广义政府债务率来看,除宝坻区和西青区外,其余各区的比率均超过100%。

综合来看,天津市各市辖区除滨海新区以外,整体来说债务规模不高,但因政府财政实力无法完全覆盖债务,因此各区整体偿债压力较大。

图 11:2019年天津市各区债务规模

图 12:2019年天津市各区债务率指标

数据来源:普益标准

(四)普益标准天津市区级政府评价结果

根据普益标准的地方政府评价模型,我们对天津市16个区进行综合评价。

从四方面的综合表现来看,滨海新区以82.67的综合得分排名全市榜首,它也是全市唯一一个得分超过80分的市辖区,综合实力远远领先于其他区。红桥区综合得分58.23分,排名全市垫底。

具体来看,滨海新区虽历经2016年的挤水分,GDP总量大幅下降,但其拥有天津港(600717,诊股)这一北方最大港口,加之其聚集了天津市大多数先进制造业企业,经济实力仍远在其他市辖区之上;在财政上,因拥有国家政策支持,在滨海新区注册的企业数量较多,税收收入可观。红桥区是天津市的老城区,是天津商业的发祥地,但随着天津南部地区和滨海新区的发展,红桥区无论在经济、财政还是债务方面整体落后于其他地区。

表 2:2020年天津市区级政府普益评价结果

数据来源:普益标准

三、天津市城投企业概览

(一)天津市各区城投企业分布较为平均

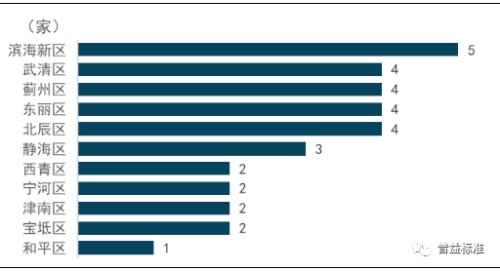

根据普益标准数据,截至到2020年10月21日,天津市共有城投企业171家,其中曾发行过城投债或信托产品的城投企业共有78家,其中市级城投平台45家,区级城投平台33家,市级城投企业数量多于区级城投。从区域分布来看,滨海新区城投企业数量为5家,排在所有城区中的第一位,和平区只有1家,城投企业整体分布较为平均。

图 13:2020年天津市区级发债及发行信托城投企业数量排名 数据来源:普益标准

数据来源:普益标准

注:数据截止到2020年10月21日

(二)债券是城投企业首选,城投企业需警惕非标风险

城投企业的融资方式主要可分为以债券为主的标准化产品,和以银行贷款、信托、资管、融资租赁等为主体的非标产品。下文我们主要分析债券和信托产品融资情况。

1.天津市城投企业融资方式概览

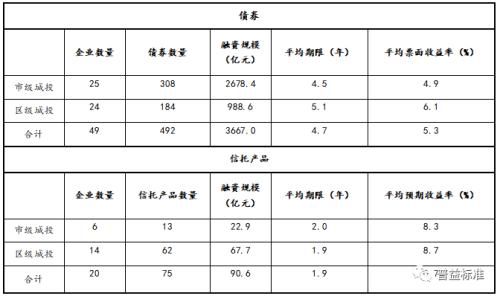

在债券市场上,截止到2020年10月21日,天津市共有49家城投企业有债券存续,其中市级城投企业25家,区级城投企业24家,二者数量相当。从债券数量上来看,共有492只债券存续,其中市级城投债数量占比62.6%,区级城投债数量占比37.4%。从融资规模来看,全市城投债余额共计3667亿元,其中市级城投企业共募资2678.4亿元,占比达73%,而区级城投企业共募资988.6亿元,占比为27%。平均每家市级城投企业发行约12只债券,募资约107.1亿元;而平均每家区级城投企业发行约8只债券,融资约41.2亿元,规模远低于市级平台。从债券期限和票面利率来看,区级城投的平均投资期限较市级城投多7个月,平均票面利率较市级城投高1.2%。由此可见,在标准债券市场中,投资者对市级城投企业的实力更为认可,认为市级城投企业的投资风险较区级城投低。

在信托产品市场上,截止到2020年10月21日,天津市有20家城投企业有信托产品存续,共涉及75只信托产品。从区域分布看,市级城投企业有6家,区级城投企业有14家;市级城投企业仅发行12只信托产品,其余62只信托产品均属于区级企业。从规模上来看,天津市城投企业存续的信托产品规模为90.6亿元(根据普益标准集合信托产品数据得到,部分未公开的单一信托产品未涵盖在列),其中区级城投企业产品规模为67.7亿元,市级城投企业产品规模为22.9亿元。从期限和预期收益率来看,信托产品平均期限为1.9年,其中市级城投存续信托产品平均期限为2年,区级城投平均期限为1.9年;区级城投存续信托产品平均预期收益率为8.7%,市级城投存续信托产品平均预期收益率为8.3%,存在利率倒挂的现象。综上表明,天津市城投非标信托市场中,无论是企业数量、产品数量还是融资规模上,区级城投都多于市级城投;且投资者对市级城投发行的信托产品较认可。

表 3:2020年天津市城投企业存续债券与信托产品情况

数据来源:普益标准

注:数据截止到2020年10月21日

对比债券、信托两种融资途径,从规模来看,天津市城投企业债券募资规模远高于信托规模,债券市场中市级城投募资规模高于区级城投。从企业数量上来看,目前仍有债券或信托存续的城投企业共有61家,全市仅通过债券融资的城投企业有41家,占比67.2%;仅通过信托融资的企业有12家,占比19.7%;同时采用两种方式融资的城投有8家,占比13.1%。由此看出,天津市城投企业主要依靠标准化的债券融资。从期限和利率来看,债券的平均期限为4.7年,而信托的平均期限仅为1.9年,债券期限约为信托期限的2.5倍,但债券的平均利率为5.3%,远低于信托的平均利率8.7%。可以看出,对于城投企业来说,债券融资虽期限较长,但因其成本更低,是其首要选择。

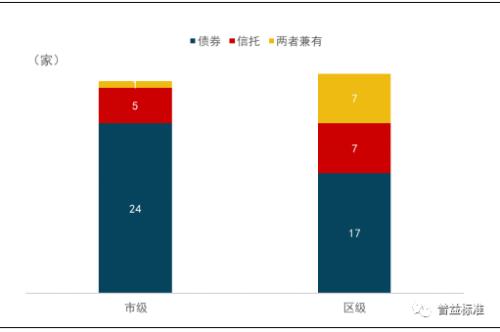

另外,从区域分布来看,天津市30家市级城投平台中仅通过发行债券融资的有24家,仅通过发行信托融资的有5家,另有1家企业同时通过两种方式融资;31家区级城投平台中有17家仅通过发行债券融资,7家仅发行信托,7家同时通过两种方式融资。不难看出,发债是天津市城投企业的主要融资方式,且区级城投企业的整体信用资质较市级城投企业差,需从信托等非标渠道获得额外的资金来源。

图14:2020年天津市不同融资方式的城投企业数量 数据来源:普益标准

数据来源:普益标准

注:数据截止到2020年10月21日

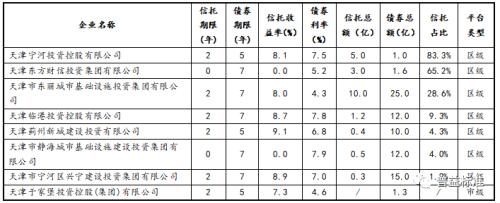

对于8家同时有债券和信托存续的城投企业,我们按照信托产品金额占该企业总募资额的比例从高到低排序,其中区城投企业有7家,而市级城投企业仅有1家。其中,有两家城投企业信托占比超过50%,其中一家更是达到83.3%。总的来说天津市的城投企业对信托的依赖程度较低。

表4:2020天津市信托占比排名

数据来源:普益标准

注:数据截止到2020年10月21日

2.天津市城投企业债券主体概览

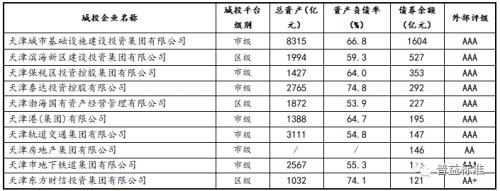

从2019年末债券规模来看,全市债券余额最高的是天津市基础设施投资有限公司,共计1604亿元,资产规模为8315亿元左右,债券余额和资产规模均居全市城投企业第一位,远高于其他企业;资产负债率约为66.8%,杠杆率较高。该公司是天津市资产规模最大的基础设施建设投资企业,是天津市基础设施行业的龙头企业,在其业务领域具有垄断优势。公司承担了多项天津市的标志性项目,涉及多条地铁线路建设、多座景观桥梁建设等项目,综合实力强劲。

在债券余额前十的城投平台中,有7家为市级城投平台,只有3家为区级城投平台。

表 5:2019年末天津市城投企业债券余额前十名的企业

数据来源:普益标准

3.天津市城投企业非标违约情况

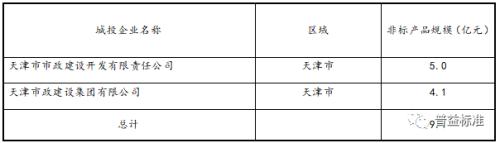

在2018年1月1日至2020年10月21日期间,天津市共有2家城投企业出现非标产品违约,均为市级城投,涉及到同一只非标产品,其中天津市市政建设开发有限责任公司为该产品的实际融资人,另一家城投企业天津市政建设集团有限公司为该产品的担保人。两家机构涉及的非标产品均为中电投先融(上海)资产管理有限公司旗下的“中电投先融·锐津一号资产管理计划”、“电投先融·锐津二号资产管理计划”3—4期。这两款产品主要用于认购方正东亚信托(现已更名为“国通信托”)发起设立的方正东亚·天津市政开发流动资金贷款集合资金信托计划。

天津市市政建设开发有限责任公司前身为天津市市政建设开发总公司,成立于1983年,是当时天津市屈指可数的国有大型房地产企业之一,服务领域包括房地产开发、土地整理和宾馆服务,股东为天津市政建设集团有限公司,且天津市政建设集团有限公司的股东为天津市国资委。天津市政府GDP“挤水分”,加上城投平台出现违约事件,二者对投资者来说都是不安因素。

表6:2018-2020年10月天津市城投企业非标违约产品规模

数据来源:普益标准

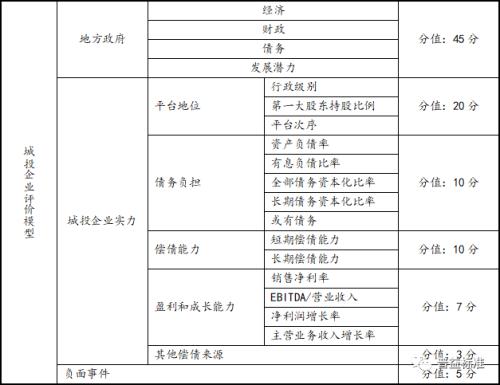

(三)普益标准城投企业综合评价模型

由于城投企业的优劣不仅与企业自身的经营情况有关,还与其所属地方政府的综合实力密不可分。因此,普益标准针对城投企业的综合评价模型中,包含了地方政府综合评价、企业实力及舆情三个方面。模型涉及的具体指标及对应分值如下表所示,最终根据各项指标得分计算出城投企业的综合评分,并根据分值将企业划分为1至9档,对应的评分依次降低。

表 7:2020年普益标准城投企业综合评价模型

(四)天津市城投企业得分分布于2~9档,市级企业主要集中于3、4档

根据普益标准的城投企业评价模型,我们计算了天津市52家发债城投企业的综合评分,其中市级城投平台参评30家,区级平台参评22家。

1.天津市城投企业综合评价结果概览

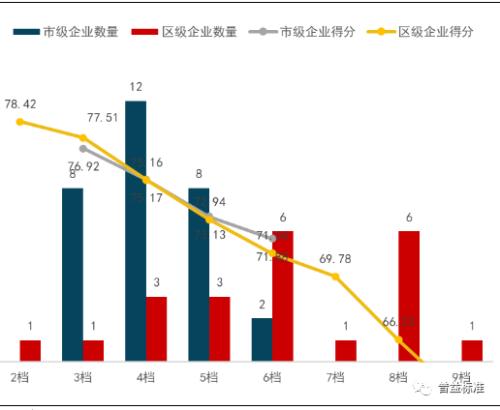

从全市各城投企业的普益综合评价结果来看,全市城投企业分布于2~9档,其中市级企业分布于3~6档,其中3档和4档的数量最多,两者总计占比66.7%;区级企业分散分布于2~9档,6档和8档的企业最多,各有6家,其他档次的企业分布较为平均。

综合来看,天津市市级城投企业整体状况好于区级企业,而区级企业的评分整体靠后。52家平台中滨海新区有5个,排名在所有区级平台中前五位,其他区级平台的排名均在25名以后。

图 15:2020年天津市城投企业普益评价各档数量分布和平均得分

数据来源:普益标准

2.普益标准市级城投企业评价结果

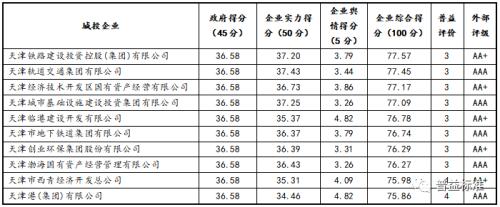

根据市城投企业的综合得分,综合排名前十位的平台有8家普益评价为3档,2家为4档,各家企业的外部评级均为AA+和AAA,且各家企业综合得分相差不大。

从综合实力来看,天津铁路建设投资控股(集团)有限公司位列第一,该公司由天津市政府批准设立,是天津轨道交通集团有限公司100%控股的子公司。公司集市政府铁路货运专项投资和铁路配套设施经营等多项功能于一体,主要负责天津市货运铁路基础设施的投资及建设、铁路配套设施开发运营等业务。上述业务和经营模式使公司既能基于自身主营业务形成持续的主营业务收入,又能获得政府的强有力支持。公司作为天津市铁路设施建设、运营、服务的主体,其经营领域和投资范围涵盖了铁路基础设施的投资及建设、铁路配套设施开发运营等方面,处于天津市相关行业优势地位,行业地位相对稳定,持续盈利能力较强,发展空间较大。

表 8:2020年天津市市级城投企业普益综合评价前十名

数据来源:普益标准

3.普益标准区级城投企业评价结果

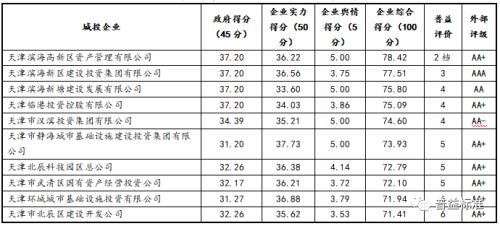

根据各区级城投企业的综合得分,综合排名前十的企业中滨海新区有5个企业上榜,且排名前五名,北辰区有2个企业上榜,静海区、武清区和西青区各有1个企业上榜,由此可见,滨海新区的城投企业整体实力在其他区级城投之上。

在综合能力方面,天津滨海高新区资产管理有限公司实力最强,该公司主要从事资产管理、房屋租赁、物业服务等。公司集聚了国内外研发资源,多年来努力增强自主创新能力,力争建设成为21世纪我国科技自主创新的领航区,世界一流的高新技术研发转化中心,集中应用生态技术的绿色生态型典范功能区,成为带动京津冀和环渤海、辐射“三北”,面向东北亚的先进技术引进、消化、吸收、扩散的基地,经营状况良好。

表 9:2020年天津市区级城投企业普益综合评价前十名

数据来源:普益标准

综合来看,城投企业的资质受地方政府实力影响较大,近几年天津市经济多次“挤水分”,加之城投信用风险事件的发生,影响投资者对天津城投企业的认可度。但从2018年天津市下修GDP可看出政府整治虚假统计、坚决产业结构转型、打破“唯GDP增长”论的决心,为后续经济的良性循环打下坚实的基础。作为传统工业化城市,GDP增速放缓是工业化转型过程中的必经阶段,但若天津能够挺过此阶段的“阵痛”,扎实走好工业发展的每一步,依托滨海新区引领全区工业产业转型,或能实现厚积薄发也未可知。

注:

[1]国企混改:指在国有控股的企业中加入社会资本,使国企变成多方持股的企业,参与市场竞争。混改的目的是通过改革提高国企的竞争力与活力,同时使民营资本获得更好的投资机会,为双方企业打造符合现代企业治理的体系。从更广阔的意义上讲,混改也是为了提升国企的公共服务水平。

021-61406392

021-61406392