信用债周报:关注顺周期行业短久期优质发债主体

摘要 核心观点信用债策略:上周处在缴税、“双十一”预售缴款以及跨月等关键时点,资金面紧张,对流动性产生了较大冲击,债市收益率有所上扬;另一个政策方面的重磅是十九届五中全会审议通过了十四五规划及2035远景目标建议,并于当日发布了五中全会公报:其中弱化了GDP增速目标,要求注重高质量发展以及调结构。内外部环

核心观点

信用债策略:上周处在缴税、“双十一”预售缴款以及跨月等关键时点,资金面紧张,对流动性产生了较大冲击,债市收益率有所上扬;另一个政策方面的重磅是十九届五中全会审议通过了十四五规划及2035远景目标建议,并于当日发布了五中全会公报:其中弱化了GDP增速目标,要求注重高质量发展以及调结构。内外部环境对科技创新、防范风险以及要素改革都提出了更高的要求。涉及到的重点行业和顺周期赛道包括新能源、军工、医药、农业以及数字经济、高端制造等。信用债一级市场认购状态不佳体现了市场对于资金面的担忧;投资策略方面基本面预期较为一致、扰动较多之时依然票息为上,注意防守。产业债方面关注顺周期行业短久期优质龙头;城投可适度资质下沉,适当关注3年期以上的性价比。

市场: 本周债券发行净融资额上升,交易所品种交易量下降

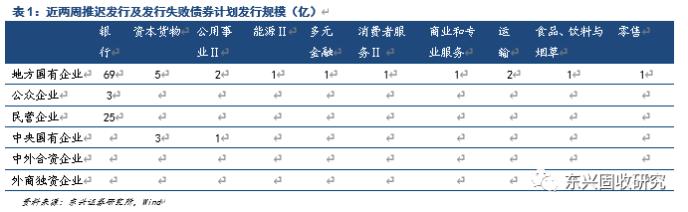

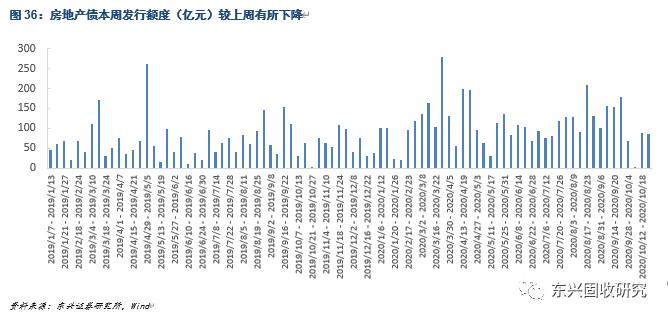

本周一级市场债券总发行量16555亿元,较上周有所上升,净融资额上升至1231亿元。新发行债券主要分布在建筑业、电力、煤气及水的生产和供应业和综合类等行业,发行评级以AAA级为主,AAA级发行额较上周下降,发行期限集中在1年以内和3-4年。发行失败行业集中在银行、资本货物、多元金融和运输。房地产债本周发行额度较上周有所下降。

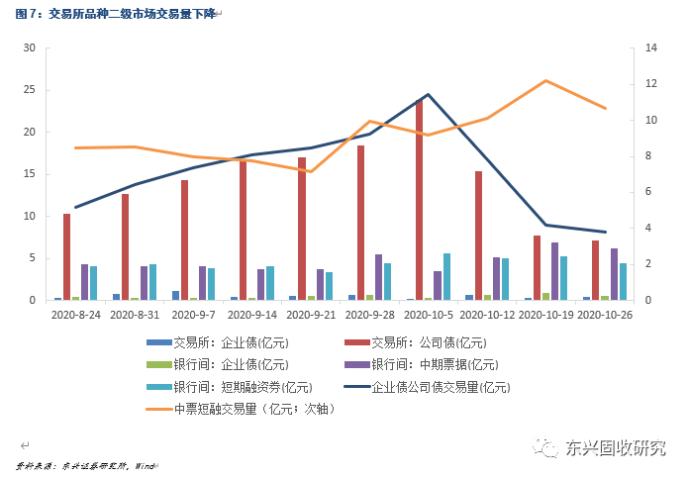

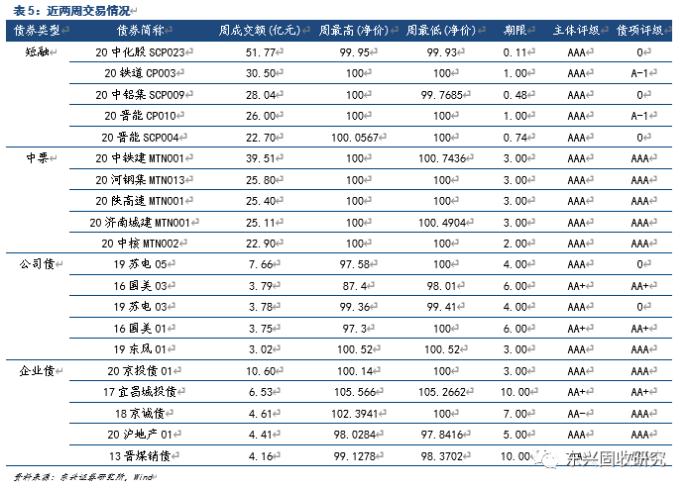

本周二级市场交易量上,交易所品种活跃度较上周有所下降。中债中短期票据收益率多数上行,信用利差多数缩窄,等级利差多数缩窄,期限利差缩窄。中债城投债收益率多数上行,信用利差走阔,等级利差多数走阔,期限利差多数走阔。中债企业债收益率多数下行,信用利差多数走阔,等级利差多数缩窄,期限利差多数走阔。

违约事件:近两周7支债券违约,截至目前10月份新增违约主体1个

近两周主体评级下调企业4家,7支债券出现实质违约,分别为:19华集01,因华晨集团未按时兑付“17华汽05”本息;16天广01,由于公司目前资金较为紧张,公司无法按期偿付本期债权的年度利息;18桑德工程MTN001,2020年10月26日是北京桑德环境工程有限公司2018年度第一期中期票据的付息日,截至今日日终,银行间市场清算所股份有限公司仍未收到北京桑德环境工程有限公司支付的付息资金,暂无法代理发行人进行本期债券的付息工作;17华汽05,因公司尚未向中证登上海分公司支付兑付款,仍然在努力筹集资金,与投资者协商解决;17巴安债,因公司未与债券持有人达成债务和解;19方正MTN002,由于北大方正已于2020年2月19日被北京一中院依法裁定进入重整程序,目前重整工作正在进行中,依据重整相关法律规定,北大方正不得个别清偿,“19方正MTN002”不能按期足额付息;15中信国安(000839,诊股)MTN003,由于流动资金紧张,截至2020年10月13日日终,发行人未能按照约定等措足额付息资金,“15中信国安MTN003”未能按期足额偿付本息,已构成实质性违约;H7泰禾02,由于受地产整体环境下行,新冠肺炎疫情等叠加因素的影响,公司现有项目的去化率短期内有所下降,销售预期存在波动,同时由于公司自身债务规模庞大,融资成本高企,债务集中到付等问题使得公司短期流动性出现困难,公司将无法按期完成公司债券“H7泰禾02”本息的兑付。

截至本周末,10月份新增1个违约债券主体,为上海巴安水务(300262,诊股)股份有限公司。

基本面:10月PMI仍处扩张区间,经济修复持续;货币政策难放松,或渐趋紧;关注美国大选投票及欧美疫情

一周要闻:

宏观经济数据:1-9 月份规模以上工业企业利润总额同比-2.4%,其中9 月份利润总额当月同比10.1%。

资本市场:原证监会主席肖钢表示,针对人工智能应用引发的共振性风险,应对各类智能投顾或者智能交易系统根据统一标准制定“熔断”机制;深交所发布创业板科技指数和创业板医药卫生指数。

风险提示:经济数据超预期企稳,中美关系不确定性

01

重大事件

1.1一周要闻

10月25日,原证监会主席肖钢表示,针对人工智能应用引发的共振性风险,应对各类智能投顾或者智能交易系统根据统一标准制定“熔断”机制,以减少市场波动,防止当事各方急于控制损失时出现多米诺骨牌效应。

10月26日,《海南自由贸易港制度集成创新行动方案(2020-2022年)》发布 《海南自由贸易港制度集成创新行动方案(2020-2022年)》发布,明确实施进出口商品管制负面清单管理;分阶段开放资本项目,建立自由贸易港跨境融资宏观审慎管理体系,建立健全新的跨境融资管理体制;实施农村土地制度改革。

10月26日,蚂蚁“A+H”两地上市在即,有望成为有史以来全球最大的IPO 蚂蚁“A+H”两地上市在即,有望成为有史以来全球最大的IPO。亦为史上首次科技大公司在美国以外市场完成大规模定价。蚂蚁集团(688688,诊股)本次科创板发行价格为68.80元/股。按此价格计算,预计“绿鞋”前A股募资规模1149.45亿元,“绿鞋”后A股募资规模1321.86亿元,最终A股发行总市值2.1万亿元。战略配售方面,天猫获配金额502.24亿元,社保基金获配68.88亿元。蚂蚁集团H股发行价同时公布,为80港元/股,香港公开发售时间为10月27日至30日。

10月26日,深交所发布创业板科技指数和创业板医药卫生指数 深交所发布创业板科技指数和创业板医药卫生指数,进一步丰富创业板市场指数化投资工具。创业板科技指数从科技相关产业中选取50只研发投入高、基本面表现良好、流动性好的创业板股票作为样本。创业板医药卫生指数从医药卫生行业中选取50只市值大、流动性好的创业板股票作为样本。

10月27日,国家统计局公布2020年1-9月全国规模以上工业企业利润总额下降2.4%,降幅继续收窄 1-9 月份规模以上工业企业利润总额同比降幅继续收窄至-2.4%,其中9 月份利润总额当月同比增速回落至10.1%。1-9 月份规模以上工业企业营业收入同比降幅继续收窄至-1.5%,其中3 季度营业收入同比增速上升至4.8%,9 月份当月收入增速上升至6.9%,创下短期新高。

10月29日,十九届五中全会公报全文对外公布,重点介绍了对十四五规划的一些考虑 新华社受权发布中国共产党第十九届中央委员会第五次全体会议公报。全会深入分析了我国发展环境面临的深刻复杂变化,提出了到二〇三五年基本实现社会主义现代化远景目标,提出了“十四五”时期经济社会发展主要目标。《公报》明确了百年未有之大变局的核心,是“新一轮科技革命和产业变革”,面对变局我们的态度是“准确识变、科学应变、主动求变”。虽然时代背景和外部环境都发生了变化,但国内到2035年基本实现社会主义现代化的目标是没有变的,因此应该认识到,十四五规划期间是从“全面建成小康社会”到“社会主义现代化”的新发展阶段打基础时期,发展的重点应该围绕“科技和产业”。

10月29日,发改委等十四部门联合印发《近期扩内需促消费的工作方案》,要求加快推进5G网络基站建设 发改委等14部门印发《近期扩内需促消费的工作方案》提出:扩大鼓励外商投资产业目录,制定出台2020年版海南自贸港外商投资准入负面清单;加大对城镇老旧小区改造的支持,鼓励各地对城镇老旧小区有条件的楼栋加装电梯;加快推进5G网络基站建设,举办全国性智能体育大赛,带动健身器材和5G终端产品快速销售。

10月29日,中国共产党第十九届中央委员会第五次全体会议,于10月26日至29日在北京举行。全会提出到二〇三五年基本实现社会主义现代化远景目标,并提出“十四五”时期经济社会发展主要目标 全会预计,二〇二〇年国内生产总值突破一百万亿元;脱贫攻坚成果举世瞩目,五千五百七十五万农村贫困人口实现脱贫;粮食年产量连续五年稳定在一万三千亿斤以上。全会提出到二〇三五年基本实现社会主义现代化远景目标,并提出“十四五”时期经济社会发展主要目标。全会提出,坚持创新在我国现代化建设全局中的核心地位,把科技自立自强作为国家发展战略支撑;加快发展现代产业体系,推动经济体系优化升级;形成强大国内市场,构建新发展格局;优先发展农业农村,全面推进乡村振兴;优化国土空间布局,推进区域协调发展和新型城镇化。

10月30日,美国三季度GDP环比增加7.4%,同比萎缩2.9% 美国商务部公布的数据显示,三季度GDP环比增加7.4%(年化季率初值为33.1%),略好于市场预期,增幅创下历史新高,但同比仍萎缩2.9%。宏观数据利好因美国疫情形势大打折扣,目前经济不确定性仍在不断放大。与此同时,美国上周初请失业金人数连续第二周下降,并创下三月份以来的最低水平。但疫情仍使经济复苏前景蒙阴,周三美国日均感染人数再度创下历史新高,连续第四天刷新纪录。

1.2信用事件

近两周主体评级下调企业4家,7支债券出现实质违约,分别为:19华集01,因华晨集团未按时兑付“17华汽05”本息,根据《华晨汽车集团控股有限公司公开发行2019年公司债券之债券受托管理协议》“第十一条违约事件”中“甲方(华晨集团)或甲方合并范围内子公司,持股比例20%及以上的子公司,核心子公司或其他关联方等在任何公司债,企业债,资产支持证券,银行间债务融资工具或境外债券,金融机构贷款(包括银行贷款,信托贷款,财务公司贷款等)等债务项下出现或可能出现违约或被宣布提前到期的债务金额超过1亿元”华晨集团已触发该条款情形;16天广01,由于公司目前资金较为紧张,公司无法按期偿付本期债权的年度利息;18桑德工程MTN001,2020年10月26日是北京桑德环境工程有限公司2018年度第一期中期票据的付息日,截至今日日终,银行间市场清算所股份有限公司仍未收到北京桑德环境工程有限公司支付的付息资金,暂无法代理发行人进行本期债券的付息工作;17华汽05,因公司尚未向中证登上海分公司支付兑付款,仍然在努力筹集资金,与投资者协商解决;17巴安债,因公司未与债券持有人达成债务和解;19方正MTN002,由于北大方正已于2020年2月19日被北京一中院依法裁定进入重整程序,目前重整工作正在进行中,依据重整相关法律规定,北大方正不得个别清偿,“19方正MTN002”不能按期足额付息;15中信国安MTN003,由于流动资金紧张,截至2020年10月13日日终,发行人未能按照约定等措足额付息资金,“15中信国安MTN003”未能按期足额偿付本息,已构成实质性违约;H7泰禾02,由于受地产整体环境下行,新冠肺炎疫情等叠加因素的影响,公司现有项目的去化率短期内有所下降,销售预期存在波动,同时由于公司自身债务规模庞大,融资成本高企,债务集中到付等问题使得公司短期流动性出现困难,公司将无法按期完成公司债券“H7泰禾02”本息的兑付。

截至本周末,10月份新增1个违约债券主体,为上海巴安水务股份有限公司。

02

核心观点:关注顺周期行业短久期优质主体

信用债策略:上周处在缴税、“双十一”预售缴款以及跨月等关键时点,资金面紧张,对流动性产生了较大冲击,债市收益率有所上扬;另一个政策方面的重磅是十九届五中全会审议通过了十四五规划及2035远景目标建议,并于当日发布了五中全会公报:其中弱化了GDP增速目标,要求注重高质量发展以及调结构。内外部环境对科技创新、防范风险以及要素改革都提出了更高的要求。涉及到的重点行业和顺周期赛道包括新能源、军工、医药、农业以及数字经济、高端制造等。信用债一级市场认购状态不佳体现了市场对于资金面的担忧;投资策略方面基本面预期较为一致、扰动较多之时依然票息为上,注意防守。产业债方面关注顺周期行业短久期优质龙头;城投可适度资质下沉,适当关注3年期以上的性价比。

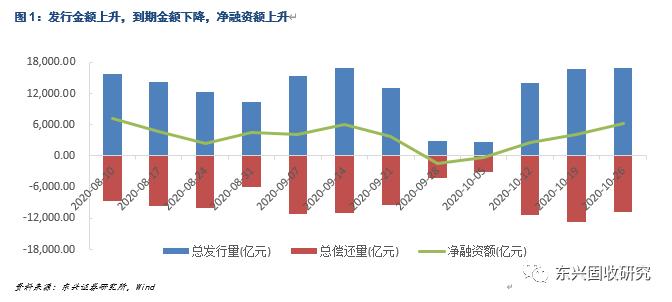

2.1一级市场:发行量上升,净融资额上升

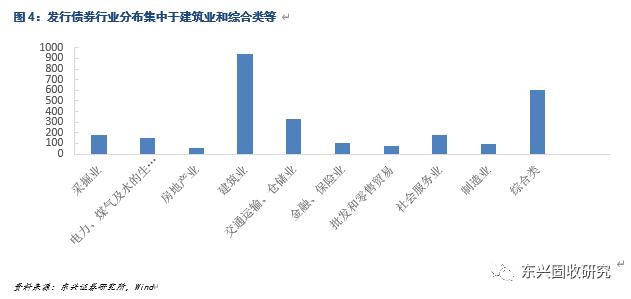

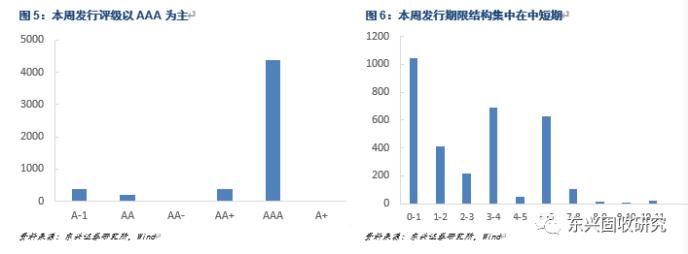

本周一级市场债券总发行量16957亿元,较上周有所上升,净融资额上升至6171亿元。新发行债券主要分布在建筑业、和综合类等行业,发行评级以AAA级为主,AAA级发行额较上周上升,发行期限集中在1年以内、3-4年和5-6年。发行失败行业集中在银行、资本货物和公用事业Ⅱ等行业。房地产债本周发行额度较上周有所下降。

2.2二级市场:收益率上行,信用利差走阔

二级市场债券收益率多数上行,信用利差多数走阔,等级利差多数缩窄,期限利差多数走阔。

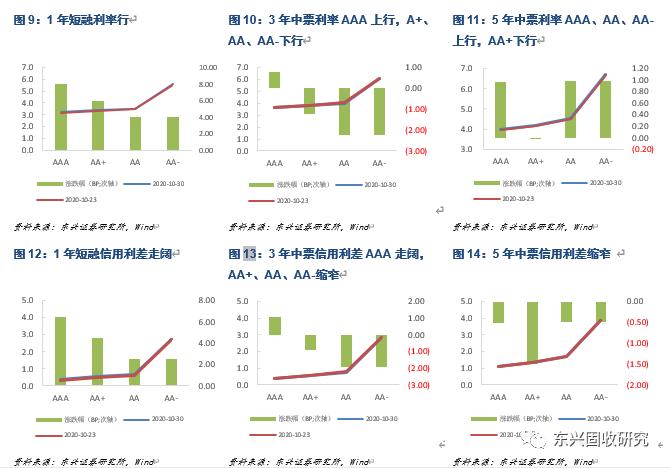

中债中短期票据收益率多数上行,信用利差多数缩窄,等级利差多数缩窄,期限利差缩窄。

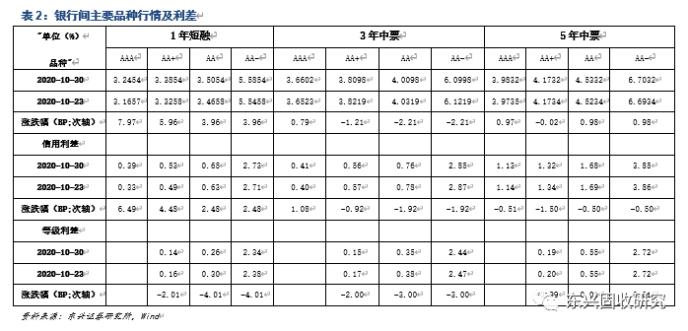

短融收益率上行,信用利差走阔,等级利差缩窄。中债中短期票据1年期短融AAA收益率为3.2454%,较上周五变化7.97bp;中债中短期票据1年期短融AA+收益率为3.3854%,较上周五变化5.96bp;中债中短期票据1年期短融AA收益率为3.5054%,较上周五变化3.96bp;中债中短期票据1年期短融AA-收益率5.5854%,较上周五变化3.96bp。

3年中票收益率多数下行,信用利差多数缩窄,等级利差缩窄。中债3年期中票AAA收益率为3.6602%,较上周五变化0.79bp;中债3年期中票AA+收益率为3.8098%,较上周五变化-1.21bp;中债3年期中票AA收益率为4.0098%,较上周五变化-2.21bp;中债3年期中票AA-收益率为6.0998%,较上周五变化-2.21bp。

5年中票收益率多数上行,信用利差缩窄,等级利差多数走阔。中债5年期中票AAA收益率为3.9832%,较上周五变化0.97bp;中债5年期中票AA+收益率为4.1732%,较上周五变化-0.02bp;中债5年期中票AA收益率为4.5332%,较上周五变化0.98bp;中债5年期中票AA-收益率为6.7032%,较上周五变化0.98bp。

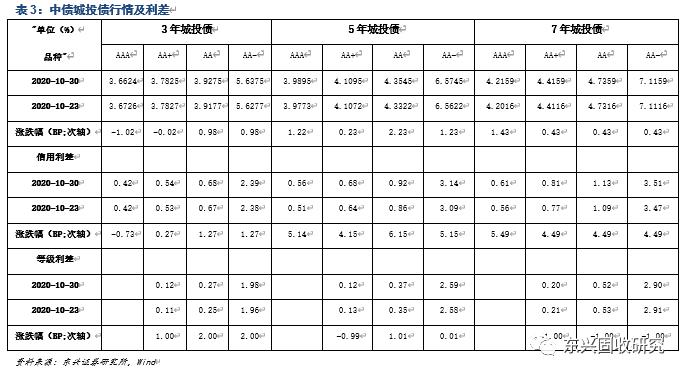

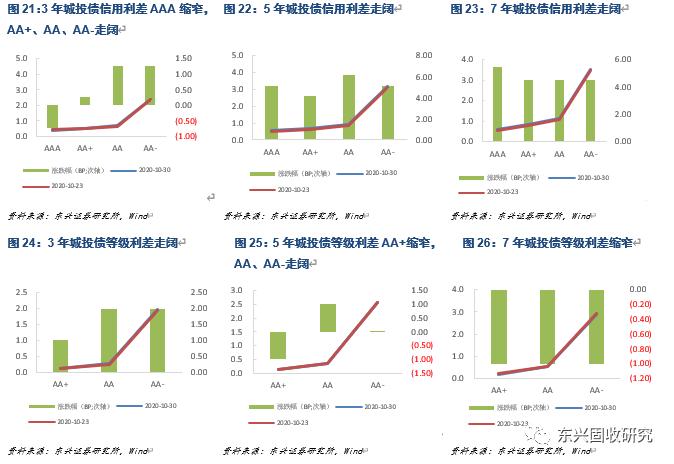

中债城投债收益率多数上行,信用利差走阔,等级利差多数走阔,期限利差多数走阔。

3年城投债收益率多数上行多数,信用利差走阔,等级利差走阔。中债城投债3年期AAA收益率为3.6624%,较上周五变化-1.02bp;中债城投债3年期AA+收益率为3.7825%,较上周五变化-0.02bp;中债城投债3年期AA收益率为 3.9275%,较上周五变化0.98bp;中债城投债3年期AA-收益率为5.6375%,较上周五变化0.98bp。

5年城投债收益率上行,信用利差走阔,等级利差多数走阔。中债城投债5年期AAA收益率为3.9895%,较上周五变化1.22bp;中债城投债5年期AA+收益率为4.1095%,较上周五变化0.23bp;中债城投债5年期AA收益率为4.3545%,较上周五变化2.23bp;中债城投债5年期AA-收益率为6.5745%,较上周五变化1.23bp。

7年城投债收益率上行,信用利差走阔,等级利差缩窄。中债城投债7年期AAA收益率为4.2159%,较上周五变化1.43bp;中债城投债7年期AA+收益率为4.4159%,较上周五变化0.43bp;中债城投债7年期AA收益率为4.7359%,较上周五变化0.43bp;中债城投债7年期AA-收益率为7.1159%,较上周五变化0.43bp。

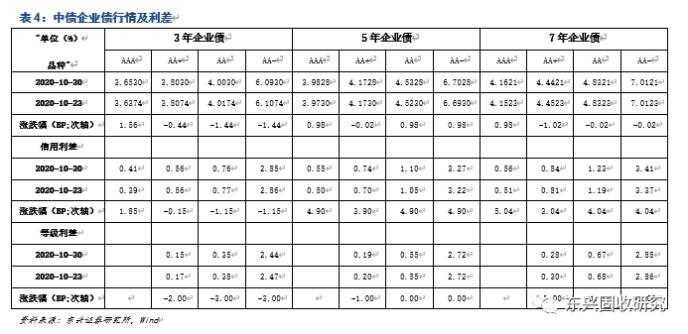

中债企业债收益率多数下行,信用利差多数走阔,等级利差多数缩窄,期限利差多数走阔。

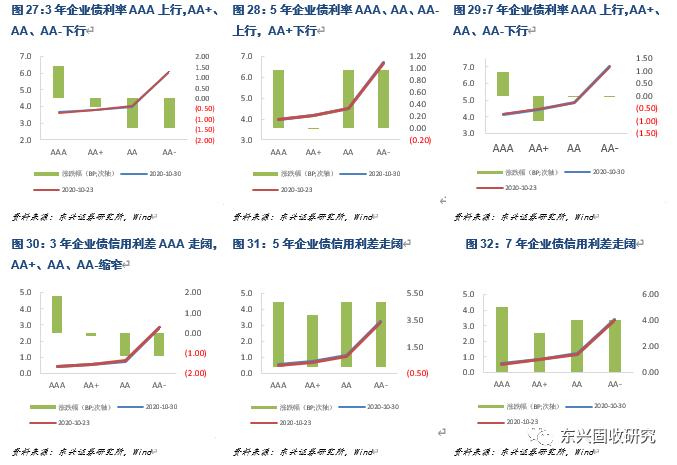

3年企业债收益率多数下行,信用利差多数缩窄,等级利差缩窄。企业债3年期AAA收益率为3.6530%,较上周五变化1.56bp;企业债3年期AA+收益率为3.8030%,较上周五变化-0.44bp;企业债3年期AA收益率为4.0030%,较上周五变化-1.44bp;企业债3年期AA-收益率为6.0930%,较上周五变化-1.44bp。

5年企业债收益率多数上行,信用利差走阔,等级利差多数持平。企业债5年期AAA收益率为3.9828%,较上周五变化0.98bp;企业债5年期AA+收益率为4.1728%,较上周五变化-0.02bp;企业债5年期AA收益率为4.5328%,较上周五变化0.98bp;企业债5年期AA-收益率为6.7028%,较上周五变化0.98bp。

7年企业债收益率多数下行,信用利差走阔,等级利差缩窄。企业债7年期AAA收益率为4.1621%,较上周五变化0.98bp;企业债7年期AA+收益率为4.4421%,较上周五变化-1.02bp;企业债7年期AA收益率为4.8321%,较上周五变化-0.02bp;企业债7年期AA-收益率为7.0121%,较上周五变化-0.02bp。

03

信用债图表附录

3.1一级市场净融资额上升

3.2二级市场银行间品种交易量下降

风险提示

经济数据超预期企稳,中美关系不确定性

021-61406392

021-61406392