创投基金税率之辩:20%还是35% 我想跟你好好谈谈

摘要 作者:吴苇来源:超人快点飞(ID:crth2017)创投基金税率之辩——20%还是35%,我想跟你好好谈谈来源:格上私募圈作者:吴苇内容简介近日,一则题为《创投基金税负暴增七成,部分基金补税数亿元,行业迎来至暗时刻》报道和相关消息席卷了整个创投乃至私募圈,一时间有

创投基金税率之辩——20%还是35%,我想跟你好好谈谈

来源:格上私募圈 作者:吴苇

内容简介

近日,一则题为《创投基金税负暴增七成,部分基金补税数亿元,行业迎来至暗时刻》报道和相关消息席卷了整个创投乃至私募圈,一时间有关“创投行业到底应该交多少税”的话题引起了热议。

根据文章对税法条文的深究,从严格遵守税法的角度来说,创投基金在取得股权转让收入时,个人合伙人的所得税确实应当适用5%-35%的五级超额累进税率;在取得利息、股息、红利收入时,个人合伙人的所得税适用20%的税率。

2000年的税法条文规定的个体工商户的5%-35%的这种计税方式,确实不符合行业实际情况,也与07年实行的新的合伙企业法不相适应。因此有些地方政府给予了特殊的征税口径,统一按照20%的税率征收,但也只能是治标不治本,遗留的历史问题还需要行业协会与税务总局共同推进解决。

一、事出有因

8月30日上午国家税务总局例行的第三季度税收政策解读会上,有观众提问:合伙企业发生股权转让行为,自然人合伙人取得的所得应该按照什么税目征收个人所得税?

国税总局有关领导释疑道:按照现行个人所得税法规定,合伙企业的合伙人为其纳税人,合伙企业转让股权所得,应根据合伙企业的全部生产经营所得和合伙协议约定的分配比例确定合伙企业各合伙人的应纳税所得额,其自然人合伙人的分配所得,应按照“个体工商户的生产、经营所得”项目缴纳个人所得税。

今年年初,国家税务总局稽查局针对股权投资类合伙企业进行了专项稽查,发现各地区适用税率不一致的问题。国税总局相关司局对此进行过研究,并出台内部指导意见,明确适用“先分后税”,按照“个体工商户的生产、经营所得”项目缴纳个人所得税。地方法规、规章不得与税收法律、行政法规相抵触。这一内部指导意见进而引起了今年以来各地区创投机构频频面临补税的情形。有关合伙制私募基金的个税问题争议由来已久,目前国地税整合大背景下,地方政府的优惠政策没有全国层面相关税收文件支持的问题显得尤为突出。

二、暴增“七成”来由:20%增加到35%

创投基金多采用有限合伙企业形式,与公司制企业一样,都需要缴纳所得税。但合伙企业性质较为特殊,根据财税[2008]159号的规定,合伙企业不征税,合伙企业以每一个合伙人为纳税义务人。合伙企业合伙人是自然人的,缴纳个人所得税,合伙企业是法人的缴纳企业所得税。合伙企业在合伙企业向投资者分配利润时,再对每个合伙人的收入收取所得税,这就是所谓的“先分后税”。

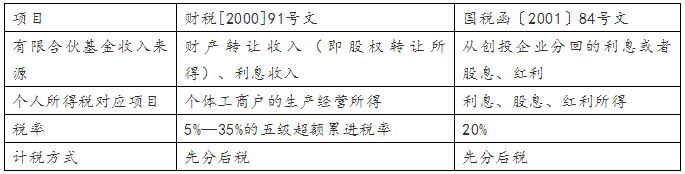

关于合伙企业的个人LP的所得税问题,目前参考的法规主要是财税[2000]91号和国税函[2001]84号。这两条法规所规定的税目和税率不同,各地税务局口径不一致,因此给创投基金带来了困扰。

(一)相关法规

1、35%税率依据:财税[2000]91号文

财税[2000]91号规定:个人独资企业和合伙企业每一纳税年度的收入总额减除成本、费用以及损失后的余额,作为投资者个人的生产经营所得,比照个人所得税法的“个体工商户的生产经营所得”应税项目,适用5%—35%的五级超额累进税率,计算征收个人所得税。前款所称收入总额,包括财产出租或转让收入、利息收入等。

显然如果按照上述规定,财产转让收入和利息收入也是合伙企业的收入来源之一,自然应当作为投资者个人的生产经营所得,按照五级超额累进税率缴纳所得税。

2、20%税率依据:国税函[2001]84号文

《国家税务总局关于〈个人独资企业和合伙企业投资者征收个人所得税的规定〉执行口径的通知》(国税函[2001]84号)第二条规定,个人独资企业和合伙企业对外投资分回的利息或者股息、红利,不并入企业的收入,而应单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税,适用20%的个人所得税率。

由此可以发现,在国家立法层面,针对合伙人从合伙企业取得的投资收益存在两种政策规定,要么比照“个体工商户的生产经营所得”征收5%-35%的个人所得税,要么比照“利息、股息、红利所得”征收20%的个人所得税。

我们简单把两个法规与整理一下:

根据上述法规,我们可以明确得出答案的是,当合伙企业转让股权时,个人投资者按照5%—35%的五级超额累进税率缴税,合伙企业分回股息红利时,按照20%的税率缴纳。但创投基金投资的都是成长期公司,股息、红利收入通常很有限,一般都是从股权转让中获得收益,因此一般对应5%—35%的超额累进税率。

因此从严格遵守税法的角度来说,合伙企业转让股权,其个人LP确实应当按照5%—35%的超额累进税率纳税。但这种计税方式确实不合理,也就出现了前文所说的情况,地方政府也就开始自行规定自然人合伙人按20%的股息红利征税。

3、利息收入税率的探讨

值得注意的是,91号文和84号文都涵盖了“利息收入”,因此对于合伙企业收到的利息收入到底适用于哪个文件,我们的观点是应该适用于84号文,按照20%的税率征收。

首先,在财税[2000]91号颁布的第二年,针对91号实施的口径问题,国税总局又出台了国税函[2001]84号文,如上文所述,该文件指出:“对于合伙企业对外投资的收益应该按照财税[2000]91号第五条规定确定各个投资者的利息、股息、红利所得,分别按“利息、股息、红利所得”应税项目计算缴纳个人所得税。”可见,84号有意将合伙企业对外投资特殊对待,也即“合伙企业对外投资分回的利息或者股息、红利”并不属于财税〔2000〕91号在规定的收入总额(包括商品(产品)销售收入、营运收入、劳务服务收入、工程价款收入、财产出租或转让收入、利息收入、其他业务收入和营业外收入)。

第二,财税〔2000〕91号与国税函〔2001〕84号均为部门规范性文件,不存在91号优于84号文的说法,按照“新法优于旧法,特别法优于一般法”的原则,合伙制PE/VC有限合伙人分回的利息应该按照84号文的规定比照“利息、股息、红利”征收20%的个人所得税。当然,无论91号文还是84号文,都不具有法规的属性,但是不能根据一个规范性文件而去否认另一个规范性文件的适用效力。

(二)5%-35%为何不合理

1、合伙企业形式发生了新的变化

2007年新的《合伙企业法》建立了有限合伙制度,由此,有限合伙制股权投资基金在我国迅速发展。有限合伙企业的普通合伙人(GP)合伙企业债务承担无限连带责任,有限合伙人以其认缴的出资额为限对合伙企业债务承担责任。有限合伙企业实现了企业管理权和出资权的分离,可以结合企业管理方和资金方的优势。在有限合伙基金中,普通合伙人(GP)进行基金的管理运作并对所有的经营结果负责,比较符合“个体工商户”的相关特征,可按照5%—35%的超额累进税率缴纳税款,而有限合伙人(LP)一般为基金的投资者,不参与基金的管理、运作,只是单纯的财务投资性质,按照“股息、红利所得”对应的20%税率缴税较为合理。

由于财税[2000]91号文与国税函〔2001〕84号文发文时间早,2007年新的合伙企业法生效之后,我们的税法没有更新以适应有限合伙人这种新角色,有限合伙人依合伙企业法不实际参与经营,但税法却认为有限合伙人取得了类同于“个体工商户”的经营所得,这明显是不合理的。

税法没有实时调整,地方政府便根据实际情况出台了各项对于有限合伙的税收政策,这些政策严格来说并没有违反税法,也不是变相的税收优惠,只是符合实际情况的税法调整。

例如,以北京、天津为代表的大部分地区针对有限合伙人的个人合伙人的投资收益(LP)目前执行的是20%的税率,少数地区如上海则实行5%-35%的个人所得税率。

2、个人通过合伙企业投资的税率高于直接投资的税率

如果合伙企业的生产经营所得个人所得税税率为5%-35%,而根据个人所得税法,个人直接取得股权转让所得的所得税税率为20%,显然透过合伙企业取得股权转让所得的个人所得税税率一般会高于个人直接转让股权的收入,这就扭曲了市场主体的投资意向,或者说,排斥了个人通过合伙企业直接或间接投资的意向。既然合伙企业不作为所得税的纳税主体,那么合伙企业就应当被视为税收透明体,当合伙人为公司时,可以直接视合伙制基金透明,穿透到对项目公司的股权转让所得。同理,当合伙人为个人时,也应当将合伙制基金视为透明体,穿透为个人合伙人对项目公司的股权转让所得。

三、暴增七成——说法有过于夸大

如果个人合伙人的个人所得税按个体工商户的标准征收,税率为5%~35%的超额累进税率。由于基金的收入分配金额一般较大,实际税率基本一般会达到最高档的35%。

但是执行20%的税率未必就比执行35%的税率税负重,因为“利息、股息、红利所得”个税不得扣除任何成本,是以全部收益作为税基,而按照“个体工商户经营所得”纳税,则可以扣除符合的规定的相关成本、费用等,税基事实上上减小了。两种计算方式不同,对应的扣除也是不同的,生产经营所得的扣除项远多于股权转让所得,因此不能简单的以税率作为比较税负率的高低的唯一标准。

不过从国家层面来看,针对PE/VC的税收政策应该明确且各地统一,否则会影响税法的权威性和地区间的公平性。

四、后续进展

据相关报道,创投行业协会、基金业协会及有关机构已与国家税务总局进行了沟通,希望在税率方面能有一些商讨的余地,或者针对行业有补充解释性文件。基金业协会表示 “和行业一起努力,我们一直呼吁争取有利于行业发展的税收制度”。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:常福强

021-61406392

021-61406392